第一节 产品概述

一、相关定义与分类

1、产品定义

胶原蛋白肠衣,是指以猪、牛皮真皮层的胶原蛋白纤维为原料,加入辅料,经化学和机械处理,制成胶原“团状物”再经挤压、充气成型、干燥、加热定型等工艺制作的可食用的人造肠衣。

近年来,各类香肠制品在肉制品中所占的比例越来越大,天然的肠衣制品严重缺乏。 研究 人员正致力于替代品的开发以胶原蛋白质为主要的胶原肠衣本身是营养丰富的高蛋白物质。在热处理过程中,随着水分和油脂的蒸发与溶化。胶原几乎与肉食品的收缩率一致。而其他的可食用包装材料还没有被发现具有这种品质。其次,胶原蛋白本身具有固定化酶的功能。可以改善食品的风味和质量。尤其是香肠类制品。人造胶原肠衣同时还具有口感好、透明度高、制作工艺简单等特点,利于大量生产,开发前景好。

2、产品分类

(1)鲜肠类胶原蛋白肠衣

鲜肠类肠衣是由高品质的天然动物胶原为原料制成,主要适用于各种鲜香肠的灌肠制作。

(2)烟熏类胶原蛋白肠衣

烟熏蒸煮类肠衣是由高品质的天然动物胶原为原料制成,主要适用于各种西式小口径香肠的灌肠制作。

(3)风干类胶原蛋白肠衣

风干类肠衣是由高品质的天然动物胶原为原料制成,主要适用于风干类香肠的生产和制作。

(4)着色类胶原蛋白肠衣

着色类肠衣是由高品质的天然动物胶原为原料制成,主要适用于各种西式风干香肠的灌肠制作,主要规格有红色肠衣和棕色肠衣等。

二、产品特点

1、品质及直径统一

(1)具有多种长度、直径及厚度规格;

(2)质感独特;

(3)韧度较强;

(4)口感独特;

(5)令产品质地高度一致及均匀。

2、高度透气和透湿性

胶原蛋白肠衣具有“呼吸”能力,在烟熏或蒸煮过程中允许气体水份透入但不会导致内容物流失。由于其特殊结构,能让烟熏香料充分被吸入香肠内而保存其香味(在保值期内)。产品可供油炸,而在储存和蒸煮过程不会脱落。

3、适用于大批量生产

胶原蛋白肠衣所具备特性适合用作高度自动化大量生产,因此受到以改善生产效率及扩充产能为重点的香肠制造商欢迎。与胶原蛋白肠衣所用原材料相比,生产天然肠衣所用原材料之供应较为不稳定,此外亦较难生产形状统一之天然肠衣。因此,天然肠衣之供应未必能配合大规模香肠生产之需求。

4、多功能

除用作生产肉肠外,胶原蛋白肠衣亦可用作包装水果及蔬菜等各种食品,并可因应客户不同需要以不同规格制造。

5、易于包装、储存及运送

由于质量均匀,高度一致的特性,胶原蛋白肠衣于包装时可轻易压缩成管状或卷成筒状。因此,较储存及运送天然肠衣所需空间少。经压缩的管状胶原蛋白肠衣可切割成所需长度或重量,并包装成不同尺码。胶原蛋白肠衣可在不经特别处理(例如盐渍)之情况下于室温储存及运送,保质期为两至三年。胶原蛋白肠衣之性质于环境温度变化下亦不会改变。

三、产品应用领域

胶原蛋白肠衣适用于脆脆肠、热狗肠、台湾烤肠、火腿肠、早餐肠、风干肠等各种机械生产香肠,完全可以替代动物肠衣。

第二节 胶原蛋白肠衣 市场发展 特征

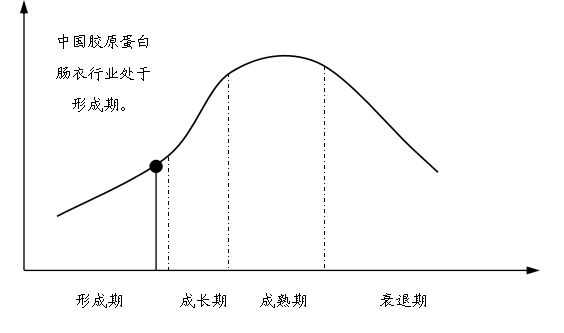

一、中国胶原蛋白肠衣 行业 的生命周期 分析

胶原蛋白肠衣和天然肠衣具有一定的替代性。当猪肠衣价格下跌时,将影响部分胶原蛋白肠衣的需求,反之,当猪肠衣价格上升时,则增加对胶原蛋白肠衣的需求。但总的来说,用胶原蛋白肠衣的原材料成本较为稳定,胶原蛋白肠衣的价格也是稳定的,而猪肠衣价格受猪肉价格波动而具有极强的周期性,不利于安排生产,肉制品生产商将猪肠衣价格走势比喻成象油价一样。当前国内生猪价格创历史新高点,肉制品生产加大猪肠衣的使用量商积极性降低。

产业周期理论各阶段特点如下:产业在形成阶段,企业数量少,集中度高,产品种类单一,质量低且不稳定;产业在成长阶段,市场需求旺盛,产业利润率高,导致产业进入壁垒低,大量厂商进入,产业集中度下降,但产品开始多样化、差别化,质量提高,竞争主要集中在价格上;产业在成熟阶段,产业集中度高,出现了一定程度的垄断,产品再度无差异,产业利润达到很高的水平,进入壁垒高,主要表现为规模壁垒;产业衰退期,主要表现为需求萎缩,利润开始下降。

根据产业周期理论和中国胶原蛋白肠衣 行业 、产品市场现状 分析 :胶原蛋白肠衣生产技术要求高, 行业 进入壁垒高,但目前,我国胶原蛋白肠衣企业数量少、集中度高、产品种类少,且市场需求旺盛、大量厂商开始进入,所以综合来看,中国胶原蛋白肠衣 行业 现处在形成阶段,即将迈入成长阶段。

胶原蛋白肠衣 行业 生命周期曲线图

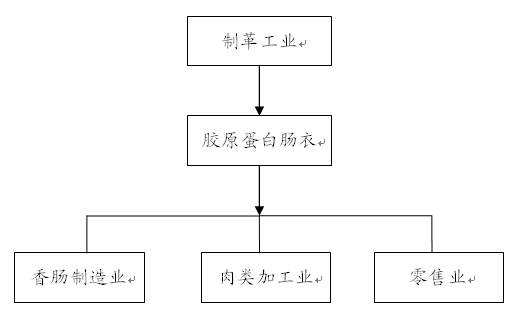

二、产业关联度

胶原蛋白肠衣的主要原料是猪、牛皮真皮层的胶原蛋白纤维以及皮革生产的边角料,上游供应商是皮革生产厂家。

胶原蛋白肠衣的下游消费者是香肠制造商、肉制品经销商和超市等。

胶原蛋白肠衣产品

行业

产业链示意图

1、上游 行业 分析

人造胶原肠衣可以直接以碱二层皮、碱皮边角料为原料,这就为原料皮的高值转化,增加制革工业的经济效益提供了一条有效途径。

在制革过程中仅有制革用原料皮的30%~40%变成皮革,而其余作为片、削、磨和修边等固体副废物弃之。废弃物主要成分为胶原蛋白,以干物质计,重量占比80%以上。据统计,制革工业中约60%的原料皮转变为含铬或不含铬的废弃物,这些废弃物中约80%以上不含铬。不含铬下脚料可以用于生产胶原蛋白。

目前,就未鞣制副废物如何高值利用的 研究 主要集中在直接利用从原皮或灰碱皮边角余料中提取胶原蛋白或胶原蛋白纤维,开发食品、生物医学材料和饲料等附加值更高的产品。在食品中应用的主要是食用明胶和水解胶原两种。在国外,还将皮胶原加工成可食用的人造胶原蛋白肠衣,并且已产业化。但在国内,人造胶原蛋白肠衣则处于开发起步阶段,产品性能与国外同类产品相比还有一定差距。

2012年中国规模以上制革生产企业745家,从业人员14.5万人,工业总产值1705.41亿元,同比增长16.61%,增速回落11.51个百分点。规模以上轻革产量 7.47亿平方米,同比增长23.91%,增速加快12.57个百分点。中国的制革产业基地主要集中在十大制革产区。

我国主要制革产区及产量占比

| 地区 | 占总产量比重 | 地区 | 占总产量比重 |

| 河北 | 29.3% | 河南 | 3.8% |

| 浙江 | 26.2% | 湖南 | 3.7% |

| 广东 | 8.9% | 四川 | 3.3% |

| 山东 | 8.7% | 广西 | 3.0% |

| 福建 | 5.5% | 前十名合计 | 96.9% |

| 江苏 | 4.4% | 规模以上企业合计 | 100% |

2、下游 行业 分析

(1)我国肉制品产业发展现状

中国是肉类消费人口和消费总量最大的国家,肉类消费占有极为重要的位置,是必须的营养能量源和生活质量的象征。由于国人的饮食习惯所产生的庞大而稳定的刚性需求,肉制品加工业具有国民经济其他 行业 所无法比拟的持续发展性和超低风险性,具有广阔的市场前景,成为国民经济发展中增长最快、最具活力的产业之一。

2012年我国肉类总产量达到7642万吨,其中猪肉为4889万吨,牛肉为636万吨,分别较上年增长5%、5.8%和3.6%。与产量的变化相适应,2012年我国人均肉类占有量达到57.3公斤,其中猪肉人均占有量为36.7公斤,牛肉人均占有量为4.8公斤 ,分别较上年增长2.5公斤、1.9公斤和0.1公斤。

2012年,我国肉类制品结构随着市场需求的变化得到进一步调整。据测算,

2012年肉类制品加工占肉类总产量的比重为14.7%,比上年下降了0.4个百分点;其产量达到1120万吨,比上年增加50万吨,增长4.7%。其中,中西式制品结构约为45:55。西式技术制作的制品中,高温制品约占40%,低温制品约占60%;中式肉制品数量在技术改进中有了新的提升。

自1990年以来,在我国人口不断增长的同时,人均占有猪肉数量从1990年的20公斤上升到2012年的36.7公斤。进入21世纪,中国经济的蓬勃发展也带动了猪肉产业取得了长足进步,中国猪肉加工业也随之发展到一个新阶段。目前,中国肉制品加工业已步入结构调整、资源整合的重要转型期,其资本结构、技术设备、企业规模、产品结构和质量都在得到快速地提升。整个产业由过去的生产、加工和销售各环节分离,逐步朝着一体化经营模式转变;由过去传统的粗放型经营管理方式,逐步向科学化、现代化管理模式转变;由过去的只注重产品绝对产量,逐步向注重质量、卫生和安全转变;由过去的初级加工,向精深加工转变,产品结构也趋于多样化和多层次。

中国加工肉类产品市场增长主要由于下列因素所致:

1)消费者的消费力增加,导致消费者对加工肉类产品的需求更为殷切,并有能力更经常地购买加工肉类产品;

2)本地 行业 精简架构及整合,令 行业 的生产力及盈利能力改善,并提升市场供应水平;

3)中国全国各地已发展出更加集中的分销体系,基础设施也得到极大改善,令制造商能更有效地向全国各地零售商分销;

4)市场上涌现更多具规模的零售门市(包括设有冰鲜及冷冻产品陈列柜的零售店),从而在中国各地为加工肉类产品创造更大零售市场。

(2)我国猪肉制品 行业 发展趋势 分析

猪肉是中国人优质蛋白质的主要来源,也是脂肪能量的主要供给源和脂溶性维生素的重要载体。随着我国居民收入水平的不断提升,爱吃猪肉的中国人对猪

肉消费需求不仅旺盛,而且更加渴望能满足营养、健康、味美、休闲、快捷、个性化等多元化的需求。国内市场需求变化将带动猪肉制品 行业 加快结构调整和产品优化,单一肉类品种主导市场的格局将被多样化、差异化、混合品种所代替,猪肉消费会保持绝对数量的增加,而且各种精深加工的小包装肉、半成品肉和熟肉制品以及以猪肉为原料的方便食品、功能性食品、休闲食品和旅游食品的消费将明显提升。

高新技术和先进营销方式的应用,将为猪肉制品 行业 的发展提供更加有力的支撑。各种高新技术应用的重点主要集中在食品的安全、卫生、方便、品种多样化、提高毛利率以及环境保护等方面。猪肉制品流通基本实现“冷链”化,采用配送、连锁超市和肉类专卖店等现代方式销售。这些先进的技术和营销方式,对国内猪肉制品 行业 的产业升级将发挥积极的促进作用。随着 行业 市场细分以及加工设备的创新、生物技术、营养学等高科技元素在肉制品生产中的运用,为技术含量高同时具有较高经济附加值的特色产品抢占市场份额提供了适宜的土壤,猪肉制品加工业将进入一个新的稳定成长期,完成由传统的成熟 行业 向新朝阳产业的转换和升级。

(3)我国香肠 行业 发展现状

中国经济持续增长及城市化进程推动了中国香肠市场的快速发展。与鲜肉比较,香肠便于烹调、可存放较长时间、口感独特、外形美观、便于包装和运送、且功能多样,这些优势令香肠产品受到广大消费者的欢迎,使香肠产品的消费量不断增加。1980年之前,中国香肠市场以中式腊肠为主,并主要于小型工场及工厂生产。然而,中国改革开放后,西式产品被引入中国市场,并影响了中国人民的饮食习惯。

在中国各主要城市,超级市场逐渐取代传统食品市场成为向消费者售卖食物的场所。过去十年,连锁超级市场大举进入中国,推动了需要以低温运输及存放的西式香肠的销售及受欢迎程度。

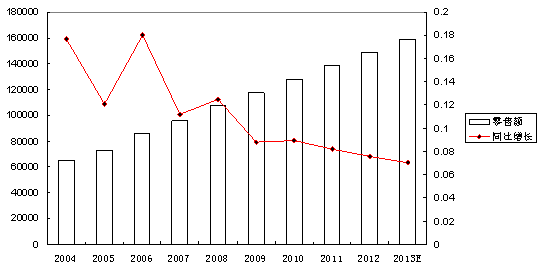

金融危机后,随着我国整体经济的复苏和近几年来肉制品加工业的快速发展,我国香肠的需求量也在逐年增加,据测算,2012年我国香肠的零售额约为15万吨,同比增长7.5%,预计2013年,我国香肠的零售额将达到16万吨,同比增长7%。伴随着产量和需求量的增长,我国香肠制品

行业

在肉制品加工业中的市场份额也将不断扩大,因此,其市场前景看好。

2004-2013年中国香肠零售额情况及预测

单位:万吨,%

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。