第一节 紫菜市场现状 分析 及预测

1、养殖现状

紫菜养殖我国已有悠久历史,近年来条斑紫菜养殖更是有了突飞猛进的发展。当前条斑紫菜养殖的大国仍为日本和韩国。日本年产紫菜量约为27800吨,韩国为20850吨。我国产量不足6950吨,其分布点主要为江苏沿海及山东、浙江部分地区。

2、经济 分析

从紫菜产品的销路来看,目前我国的产品主要销往台湾和东南亚一带。国内市场还末完全打开,更重要的是日本和韩国年需47260吨,而其市场又处于封闭状态,一但两国完全放开,则紫菜成品需要量将成十数倍增加,因而紫菜养殖前景相当广阔。

3、产出集中度高

2007年“紫菜大省”江苏紫菜的年产量达6116吨,占全国产量的90%,世界产量的10%,销量占全国紫菜总产量的95%、出口总量的85%。南通、连云港两市,是江苏紫菜的主产区,规模占全省紫菜产销量的95%以上。

4、紫菜市场品牌 分析

1)目前中国尚无第一品牌;

2)就区域来看,华南“四洲”铺货率最高,其主要集中在广东、福建及其他几个中心城市,四洲在华南地区市场占有率达到40%,波力25%,美好时光达到10%;华东、中南及北方全国绝大区域“波力”在产品市场覆盖、销售量和产品系列化方面目前暂排第一;其他品牌还有:亲亲、香格里拉、正林、阿一等,均局限在部分市场销售,华东、中南市场波力占据60%的市场份额,其他品牌占40%。

全国范围内二次加工紫菜(海苔)市场品牌占有率

2007年我国北京、上海冷面、年糕产品销量统计

5、紫菜市场预测

2008年我国紫菜产量进一步缩小,主要原因是随着近几年人们忙目扩大产能,对水域的破坏等因素致使紫菜养殖亩产量下降,出口市场迅速发展,市场需求不断增加,市场前景巨大。

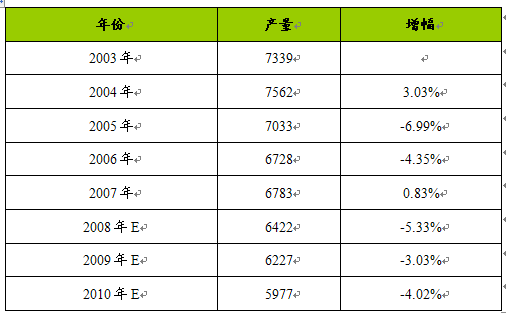

第二节 紫菜产品产量 分析 及预测

2003-2010年我国紫菜产品产量 分析 及预测表

2003-2010年我国紫菜产品产量 分析 及预测图

第三节 紫菜市场需求 分析 及预测

2003-2010年我国紫菜市场需求 分析 及预测表

2003-2010年我国紫菜市场需求 分析 及预测图

第四节 紫菜消费状况 分析 及预测

2004年以前,我国的紫菜出口主要是销往东南亚一带。日本和韩国市场都处于封闭状态。2004年12月,日本承诺2005年将允许中国紫菜进入日本市场。因为日本市场紫菜价格较高,这一承诺无疑为国内的紫菜深加工企业带来了商机。而国内市场现在也远远没有打开,2003年我国紫菜的总消费量只有6500多吨。紫菜年人均消费量仅为5克,远低于日本的年人均200克。近几年,我国人均紫菜的消费量也在逐年增加,2007年我国紫菜消费量达到6727吨。我国紫菜消费量呈逐年上升的趋势,预计2008年我国紫菜消费量超过6800吨。

2007年我国紫菜市场销量分地区统计

| 地区 | 销量 | 市场份额 |

|---|---|---|

| 全国 | 6727 | 100% |

| 北京市 | 474.3 | 7.05% |

| 天津市 | 502.5 | 7.47% |

| 河北省 | 101.6 | 1.51% |

| 山西省 | 55.8 | 0.83% |

| 内蒙古 | 13.5 | 0.20% |

| 辽宁省 | 316.8 | 4.71% |

| 吉林省 | 287.9 | 4.28% |

| 黑龙江 | 52.5 | 0.78% |

| 上海市 | 550.3 | 8.18% |

| 江苏省 | 666.0 | 9.90% |

| 浙江省 | 944.5 | 14.04% |

| 安徽省 | 121.8 | 1.81% |

| 福建省 | 117.7 | 1.75% |

| 江西省 | 45.1 | 0.67% |

| 山东省 | 591.3 | 8.79% |

| 河南省 | 150.0 | 2.23% |

| 湖北省 | 166.8 | 2.48% |

| 湖南省 | 144.0 | 2.14% |

| 广东省 | 623.6 | 9.27% |

| 广西区 | 82.7 | 1.23% |

| 海南省 | 0.7 | 0.01% |

| 重庆市 | 222.0 | 3.30% |

| 四川省 | 319.5 | 4.75% |

| 贵州省 | 23.5 | 0.35% |

| 云南省 | 30.3 | 0.45% |

| 西藏区 | 0.7 | 0.01% |

| 陕西省 | 76.7 | 1.14% |

| 甘肃省 | 23.5 | 0.35% |

| 青海省 | 2.0 | 0.03% |

| 宁夏区 | 10.8 | 0.16% |

| 新疆区 | 8.7 | 0.13% |

上一篇:速冻蔬菜、保鲜蔬菜、脱水蔬菜技术工艺发展分析

下一篇:隧道涵洞项目市场发展综述(隧道涵洞项目市场投资可行性研究报告-节选)