第一节 行业 总体概述

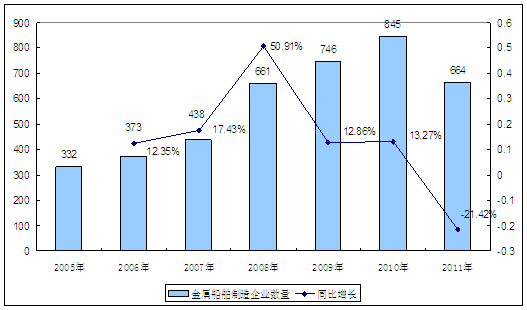

一、2005-2011年 行业 企业数量发展状况

2005-2011年金属船舶制造 行业 企业数量及同比增长

单位:亿元

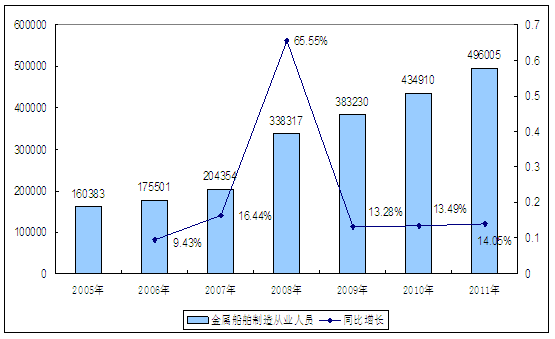

二、2005-2011年 行业 从业人员发展状况

2005-2011年金属船舶制造 行业 从业人员及同比增长

单位:亿元

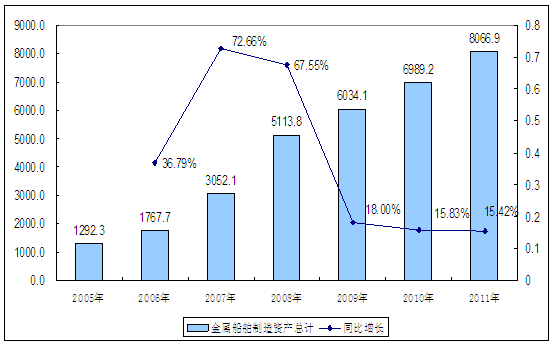

三、2005-2011年 行业 固定资产发展状况

2005-2011年金属船舶制造 行业 资产总值及同比增长

单位:亿元

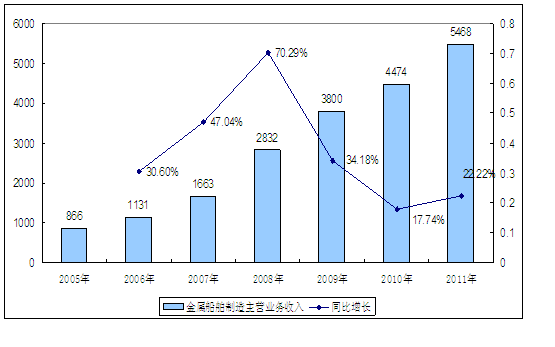

四、2005-2011年 行业 销售收入发展状况

2005-2011年金属船舶制造 行业 主营业务收入及同比增长

单位:亿元

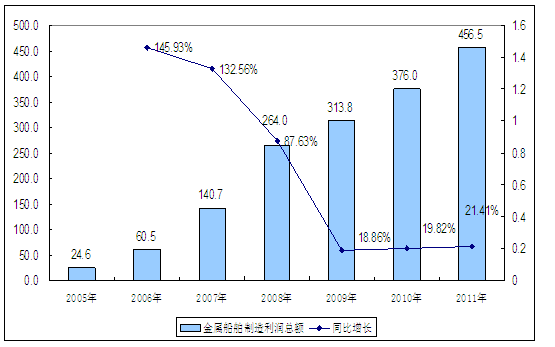

五、2005-2011年 行业 利润总额发展状况

2005-2011年金属船舶制造 行业 利润总额及同比增长

单位:亿元

第二节 产品所属 行业 总体评价

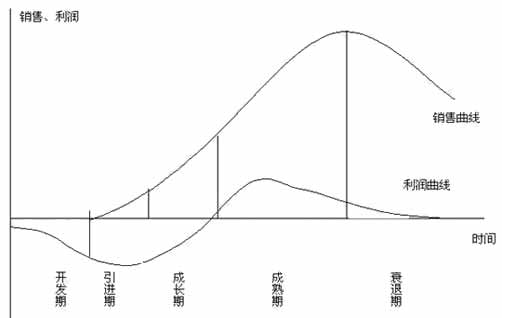

一、 行业 所处生命周期及成长性 分析

经过改革开放后二十多年的快速发展,船舶工业已成为我国为数不多的几个具备较强国际竞争能力的外向型工业之一,成为世界船舶工业的一支重要力量。特别是新世纪以来的几年中,船舶工业的造船能力、科技实力和国际竞争力不断增强,国际地位显著提高,我国已成为具有重要影响力的世界造船大国,由龚伯兹曲线法(1997-2007年数据)可知我国船舶工业处于 行业 生命周期的快速发展阶段。

二、 行业 总结(CMRN)

2010年我国造船完工量6560万载重吨,跃居世界第一,国际市场占有率达43.6%,完成工业增加值1662亿元,增加值占工业总产值比重达24%,实现销售收入超过6000亿元,船舶出口额突破400亿美元,“十一五” 规划 主要指标全面完成。在主流船型、高技术船舶、海洋工程装备领域科技创新取得重大突破,主要船用设备本土化配套能力和水平快速提升,造船周期明显缩短,经济运行质量显著改善,投资主体进一步多元化,我国已经成为世界最主要的造船大国。同时,必须清醒地看到,我国船舶工业在高速发展中也积累了不少矛盾和问题,主要表现在:创新能力不强,结构性矛盾突出,产业集中度较低,生产效率和管理水平亟待提高,船舶配套业发展滞后,海洋工程装备发展步伐缓慢。与世界造船强国相比,我国船舶工业整体水平和实力仍有较大差距。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:发泡聚丙烯行业环境分析

下一篇:广播电视设备制造业的地位与特征