第一节 整组道岔系列市场现状 分析 及预测

目前,我国整组道岔市场处在高速道岔研制投产的阶段。在我国铁路网建设发展 规划 的带动下,我国铁路道岔整体技术也由准高速阶段进人了向高速发展的新阶段。

国内整组道岔的厂商中,中铁山桥集团有限公司是我国生产铁路道岔的发源地和最重要的生产基地,其整组道岔的产量及在国内的市场占有率达到80%以上。该公司充分利用企业知名品牌和过硬的产品质量,参与国内国际两个市场竞争。

中国铁路工程总公司所属中铁山桥集团有限公司与新西兰ONTRACK公司签署了铁路道岔5年供应合同,成为国内唯一供应新西兰道岔的厂商。这标志着我国整组道岔开始打入西方发达市场。

由国内整组道岔的生产能力及市场需求、消费状况来看,整组道岔在今后几年将保持快速发展的趋势,市场供求两旺。

第二节 整组道岔系列产品产量 分析 及预测

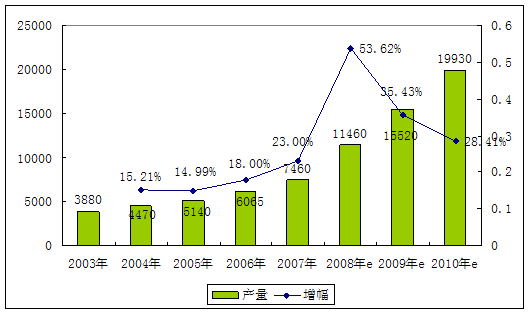

2003-2010年我国整组道岔系列产品产量 分析 及预测表

单位:组

| 年份 | 产量 | 增幅 |

| 2003年 | 3880 | |

| 2004年 | 4470 | 15.21% |

| 2005年 | 5140 | 14.99% |

| 2006年 | 6065 | 18.00% |

| 2007年 | 7460 | 23.00% |

| 2008年 | 11460 | 53.62% |

| 2009年 | 15520 | 35.43% |

| 2010年 | 19930 | 28.41% |

2003-2010年我国整组道岔系列产品产量 分析 及预测图

单位:组

目前,高速大号码道岔国产化技术改造项目正由中国中铁公司控股子公司中铁宝桥组织实施,具体实施方式是以股份公司委托贷款的方式进行。中铁宝桥的道岔生产设备具有国际国内先进水平,道岔制造质量、水平和档次始终处于国内领先地位,较好地满足了我国铁路自1996年以来的5次大提速对提速道岔的要求。

该项目于2005年开工建设,建设工期为三年。重点是对产品结构进行调整,以适应我国客运专线高速大号码道岔市场需求,尽快实现高速大号码道岔国产化。项目达产后,年新造整组道岔4000组,其中年新造满足时速200公里及以上铁路客车运行所需的整组高速大号码道岔150组。

第三节 整组道岔系列市场需求 分析 及预测

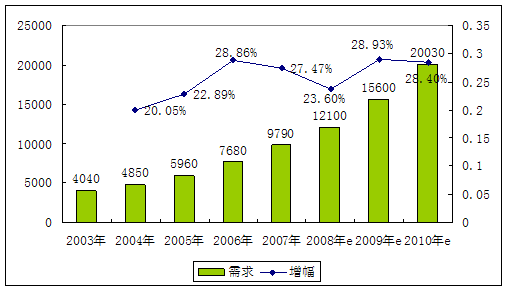

2003-2010年我国整组道岔系列产品需求 分析 及预测表

单位:组

| 年份 | 需求 | 增幅 |

| 2003年 | 4040 | |

| 2004年 | 4850 | 20.05% |

| 2005年 | 5960 | 22.89% |

| 2006年 | 7680 | 28.86% |

| 2007年 | 9790 | 27.47% |

| 2008年e | 12100 | 23.60% |

| 2009年e | 15600 | 28.93% |

| 2010年e | 20030 | 28.40% |

2003-2010年我国整组道岔系列产品需求 分析 及预测图

单位:组

根据“十五”计划,交通部对全国交通运输基础设施(包括水路和公路)的投资预算约为2.2万亿元。同期铁道部队全国铁路基础设施投资预算约为3500亿元。“十一五” 规划 中交通部对全国交通运输基础设施(包括水路和公路)的投资预算约为3.8万亿元,铁道部对全国铁路基础设施投资预算约为1.25万亿元。同比增长分别为73%和250%。

铁路需求的增长超过国内铁路网的扩建速度。目前我国的铁路网大约仅能满足国内需求的40%。“十一五” 规划 之后,中国的铁路网络建设还将延续十年。

随着国民经济的发展和对铁路建设和公路建设的需求大量增加,随之而来的对整组道岔需求量的增大。今后几年里,国内对整组道岔的需求预计仍将保持快速增长。

第四节 整组道岔系列消费状况 分析 及预测

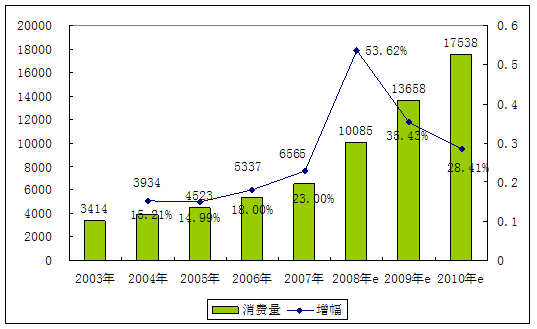

2003-2010年我国整组道岔系列消费状况 分析 及预测表

单位:组

| 年份 | 消费量 | 增幅 |

| 2003年 | 3414 | |

| 2004年 | 3934 | 15.21% |

| 2005年 | 4523 | 14.99% |

| 2006年 | 5337 | 18.00% |

| 2007年 | 6565 | 23.00% |

| 2008年 | 10085 | 53.62% |

| 2009年 | 13658 | 35.43% |

| 2010年 | 17538 | 28.41% |

2003-2010年我国整组道岔系列消费状况

分析

及预测图

单位:组

第五节 整组道岔系列价格趋势 分析

在国家加强宏观调控的大背景下,2007年国内钢材市场价格总体保持平稳向上走势,2008年市场行情仍延续上行趋势。

目前国际钢铁市场对中国出口的需求基本成型,全球钢铁需求增量的一半左右依靠我国出口满足。国际钢材市场需求旺盛行情总体向好、国际钢材价格指数远高于国内的现状,及国际市场对我国钢铁出口需求,都将成为支撑我国钢市行情的重要因素。

受国际市场需求拉动出口、经济增长支撑国内需求、成本推动价格上涨等因素影响,整组道岔的价格整体将表现为平稳上升趋势。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:钓鱼线产业投资与前景分析

下一篇:有机肥料及微生物肥料行业资产负债状况分析