第一节 高端电视关键IC产业简介

面对数字家庭这样的新兴市场,除核心领域产品之外,其他能够带来家庭生活便利的数字电子产品都应该归类为数字家庭领域。简而言之,除高端数字媒体领域之外,低端应用如门灯、家电控制等方面的芯片技术将是我国大部分IC设计公司未来的利润丰厚型产品,而这样的领域将促进芯片厂商和整机厂商形成有效联合,快速构建起整体产业生态。

据统计及预测,我国LCD驱动电路需求量大幅增长。其中,通信类和计算机类产品中手机用彩色STN驱动电路模块、笔记本电脑及液晶电脑监视器用的TFT驱动电路模块年需求增长率将达到30%~50%。今年我国TFT-LCD电路模块需求量将达到1.1亿块。

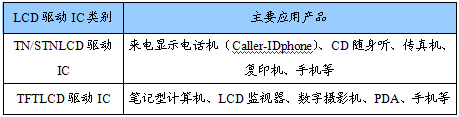

LCD驱动IC类别与应用产品

在大尺寸LCD显示方面,由于TFT在电脑监视器上对CRT的取代,以及在电视上对PDP的挑战,在未来,其大量的使用也将进一步带动驱动IC的需求。在LCD中,驱动IC的作用往往是为串行和并行电路,也就是Gate和Source驱动提供一定频率的信号,利用LCD结构形成的平板电容,提供或保持稳定的电压,使液晶分子根据电场改变而发生转动,以达到显示的目的。

由于一颗驱动IC的驱动能力有限,当需要驱动的Gate或Source的条数越多,则需要的驱动IC数量也同步上升。因此,显示像素的多寡决定着驱动IC的使用数量。

在质量上,由于分辨率、响应速度、开口与亮度等都与驱动IC有直接或间接的关系,所以对驱动IC在性能上,例如保持稳定的电压以及精确的频率方面也提出了很高的要求在LCD制造中,驱动IC是仅次于彩色滤光片和背光板的主要材料。但无论怎样,IC在平板显示中的巨大价值以及平板显示的普及,都大大吸引了许多IC设计和制造企业投身于平板显示驱动IC的产业当中,进一步带动了半导体产业的发展。在设计领域,早在上世纪90年代初期,国内的一些企业就已经开始进行TN-LCD驱动IC的 研究 和生产。目前,从事LCD驱动设计的单位已经有杭州士兰、无锡中微爱芯、北京中星、上海贝岭、深圳国微等。

目前在国内,产业化生产驱动IC最大的困难是一些关键的技术性问题,因为LCD驱动IC需要特殊的高压制作工艺,对国内设计和生产的现有技术水平提出了很大的挑战。另外,驱动IC的性能稳定性,例如电压的稳定性等,对于国内企业也是一个考验。尽管包括中微爱芯在内的一些中国企业已经开始向市场提供芯片,但目前国内STN的驱动IC产品的来源还是我国台湾省和韩国的企业,例如三星、所罗门等。而TFT驱动则主要来自日本。

另外,LCD的迅速发展,也带动了ICFoundry和后道封装、测试企业的发展。而ICFoundry企业的发展,又进一步带动了IC封装、测试等企业的投资和发展。今年在上海投资的我国台湾省的日月光工厂、江阴长电新厂,就已经引进了新的ICBumping工艺数字电视已经在全球范围内铺开。美国、日本、欧洲许多国家的数字电视广播已经进入实质性阶段。美国采用的是ATSC标准的高清然国内的半导体厂商在数字电视芯片方面取得了不俗成绩,但国内整机厂商仍然更倾向于采用已有的国外成熟芯片,和国外芯片供应商成立联合实验室成为彩电 行业 比较流行的做法。厦华和泰鼎、pixelworks成立了联合实验室开发数字电视芯片,并和ATI、ZORAM等都有密切合作。TCL也和Genesis公司合作成立数字视频联合实验室,开发了DDHD新一代高清数字技术。

从事数字电视IC设计的公司要在市场上立足,必须在技术、成本、产品质量、服务等方面满足市场需求。在技术方面,IC设计公司必须有SOC设计能力,才能在市场上有“露脸”的机会;在成本方面,要保持持续的降价空间;在质量方面,要注重生产过程中的品质和管理;在服务方面,要能提供从芯片到参考设计的整体解决方案。

第二节 LCD-TV控制IC简介

基本上来说,驱动IC主要功能在于控制面板上的每个像素电极导通与否,使得显示器或电视影像讯号能正确显示在液晶面板上的位置。因此,驱动IC对于液晶面板来说,是决定施加何种程度的电压到每一个像素相对应的晶体管上,通过控制液晶分子的扭转程度,而产生是否亮点之关键。

不过,近年来驱动IC的技术不断的进步,使得对于需要高品质的电视画面来说,扮演的重要的角色。此外,以目前技术来说,40寸的液晶电视需要约20颗的驱动IC,如果能够利用索尼在九州的半导体工厂自行生产,除了能提高索尼控制电视画面品质之外,更能够达到降低成本的目的。

现今全球液晶面板驱动IC的制造商包含,夏普、NEC、瑞萨、德州仪器、三星电子、Hynix与联咏等,其中,三星以17%市场占有率居于第一位,而瑞萨、NEC与夏普分居二至四名。全球最大的液晶电视品牌与制造商夏普就是采用自己的驱动IC来区分与其它液晶电视的差异。

索尼(Sony)预计要投入研发与生产大尺寸液晶电视用的驱动IC,而且未来将使用在其与三星电子合资的第七代液晶面板生产线制造出来的液晶电视面板上。目前来说,索尼的液晶电视或液晶显示器的驱动IC都是采用其它厂商制造出来的产品,而索尼为了强化其液晶电视与其它品牌液晶电视的差异,其对于投入驱动IC是信心满满。

根据索尼公布的财务资料显示,其电视部门开始产生亏损,其中一个最主要的原因是液晶电视所需要的关键零组件费用太高。虽然其第四季有可能因为推出许多电浆与液晶电视机种而转亏为盈,但是为了长期抗战,索尼不得不开始自行制造驱动IC。

随著TFT-LCD面板价格的下滑及驱动IC缺货情形不再,加上台湾IC设计公司积极抢进下,驱动IC价格竞争已在所难免,市场上Gate驱动IC从去年每颗3.5美元跌至今年约2.0~2.5美元左右。而SourceIC也无法幸免,从原先每颗4.5美元奇货可居的情况下,迄今已落至3美元左右,分别较去年高点跌价30~40%以上。

在此种价格竞争的情况下,零件采购本土化已经成为未来台湾TFT-LCD厂商降低成本的策略方向,因此虽然TFT驱动IC的价格竞争仍旧持续发生中,但对於台湾IC设计公司及相关制造厂商来说,依然抱著无限的希望,纷纷与国内主要面板厂商也积极的朝驱动IC方面进行相关布局。

另一方面,台湾长期以来在高科技 行业 之所以能傲视全球,就是靠产业群聚所创造出来的制造优势,就LCD驱动IC而言,与传统IC最大的差别就是高压高频的设计与制程技术。这方面迄今皆已建立,在STN驱动IC设计公司由於进入门槛不高约有十家左右(如凌扬,义隆,联咏,华邦,盛群,敦茂,…),至於TFT-LCD的驱动IC则牵涉到与面板厂商的合作关系,目前仅有联咏及华邦因集团中的联友光电与瀚宇彩晶的面板厂商需求,进入较早已能少量出货。而敦茂则因与茂矽集团与日本Sharp代工及技术支援关系,亦拥有此技术,至於凌扬与世纪则因缺乏面板厂商的验证支援,而依然停留在设计阶段,另外奇景光电则为奇美电子转投资的设计公司,目前尚未量产。

此外,在TCP的封装测试及金属凸块制作(GoldBump)方面,台湾皆已拥有厚实的基础,目前整体LCD驱动IC从设计,制造,封装测试及凸块制作而言,无论就技术及投入厂商皆已日渐成形,除了卷带(Tape)制作略感缺憾外,台湾的LCD驱动IC产业落地生根已是指日可待。

而随着中小型液晶显示面板应用于PDA及手机等范围逐渐广泛下,从 行业 中的"液晶循环"规律 分析 ,其产品发展周期正在进入一个新的强势上升通道,从而带动整个相关产业链的产品面临又一发展机遇。而目前业界正在不断开发完善LCDTV产品,预计未来更将大幅成长,成为带动TFT产业快速发展的又一新的市场动力。在下游终端产品需求急遽扩张下,预料全球液晶市场规模将持续扩大,进而带动LCD驱动/控制IC之需求快速成长。在TFT-LCD的成本构成中,LCD的驱动/控制IC占总成本的12%,每年为LCD专用IC的需求量就有约100亿美元的市场规模;而驱动IC部份,如以12.1寸SVGA(800×600)的TFT-LCD为例,需要11~12粒芯片,单价约4美元,约占LCD模组总成本的20%。因此发展LCD控制/驱动IC芯片应是一项极好的投资项目,也非常适合国内的企业发展。

LCD显示器以生产工艺而言,主要可区分为两大部分,一为面板厂商负责部份,其中包括LCD面板制造,并且将驱动IC电路(包含DataDriver与ScanDriver)、时序控制IC(一般简称为TCON)附加于面板,形成所谓的LCD面板模组。驱动IC功能为控制面板像素的开关,以及输出令像素内液晶产生排列变化的电压。

一般所谓的控制IC可区分为分离式与整合式两种。分离式通常指ScalerIC,整合式则视整合程度而定。初期较低程度包括将ScalerIC、ADC、PLL与OSD整合为一颗IC。数位传输介面兴起之后,整合范围加入了DVIReceiverIC。SmartPanel、SmartIntegration趋势则使整合范围加入了面板模组上的TCON。虽然记忆体SDRAM整合不易,目前亦有相关产品推出。MCU、VideoDecoder由于结构远较ScalerIC等元件复杂,目前尚无厂商推出整合MCU、VideoDecoder之产品。

TFT-LCD面板景气快速下滑,面板厂商在亏损压力下,向上游零组件厂商要求降价,以LCD驱动IC封装为主的TCP/COF价格,自去年第四季开始降价,使国内主要驱动IC封测厂如南茂、颀邦、飞信、硅品等厂商,对扩充产能持保守态度。

新产品小尺寸手机用驱动IC将于05H2才有机会大量出货。应用在手机上的CSTN与TFT驱动IC(整合sourcedriver、gatedriver与timingcontroller的one-chipsolution)虽然已于04Q4开始小量出货,不过目前量并不大,由于大部份手机厂商从Q2之后才会推出新机种手机,因此估计05H2才可能看到手机用驱动IC大量出货的情形,估计对今年营收献不大,约占整体营收10%。

LCDTV今年出货量将有100%成长,对驱动IC需求增加。由于TV用驱动IC需要制程上更高的电压,且对色阶的要求也较监视器为高,通常需要8bit或以上才能满足视觉上的效果,因此平均单价也较监视器为高,而且就驱动IC成本占整体LCDTV成本的比重来看也较监视器为低,所以一旦客户导入设计并且开始量产之后,因为价格因素而转单或砍价的压力也相对较小。另外对于客户导入Multi-channel驱动IC对联咏的影响,虽然Multi-channel为产品未来发展趋势,不过相对增加设计的困难度因此芯片单价也随之提高,同时也因为颗粒数减少,相对也可以节省一些封测成本,因此整体来说对驱动IC厂商的营收可能会减少,但就获利能力来看应有机会增加。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。