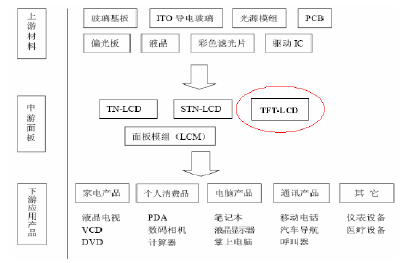

第一节 液晶面板产业链

液晶面板产业链包括上游零组件与设备、中游液晶面板与模块、下游应用整机液晶产品。

液晶面板产业链

第二节 中国大陆液晶面板上游材料、部件生产概况

一、背光模组

背光模组(Back light module)为液晶显示器面板(LCD panel)的关键零组件之一,由于液晶本身不发光,背光模组之功能即在于供应充足的亮度与分布均匀的光源, 使其能正常显示影像。

背光模组组成:发光源(Light source)、导光板(light guide plate)、胶框(housing)、反射片(Reflector)、扩散片(Diffuser)、增光片(BEF、棱镜片)、黑白胶(Curtain Tape)等。由于背光要求越来越薄,所以有部份需加铁框(METAL FRAME)。

一般而言,背光模组可分为前光式(Front light)与背光式(Back light)兩种,而背光式可依其规模的要求,以灯管的位置做分类,发展出下列三大结构:

(1)侧光式(Edge lighting)结构:发光源为摆在侧边之单支光源,导光板采射出成型无印刷式设计,一般常用于18吋以下中小尺寸的背光模组,其侧边入射的光源设计,拥有轻量、薄型、窄框化、低耗电的特色,亦为手机、个人數位助理(PDA)、笔记型电脑的光源,目前亦有大尺寸背光模组采用侧光式结构。

(2)直下型(Bottom lighting)结构:超大尺寸的背光模组,侧光式结构已经无法在重量、消费电力及亮度上占有优势,因此不含导光板且光源放置于正下方的直下型结构便被发展出來。光源由自发性光源(例如灯管、发光二极体等)射出藉由反射板反射后,向上经扩散板均匀分散后于正面射出,因安置空间变大,灯管可依TFT面板大小使用2至多之灯管,但同时也增加了模组的厚度、重量、耗电量、其优点为高辉度、良好的出光视角、光利用效率高、结构简易化等,因而适用于对可携性及空间要求较不挑剔的LCD monitor与LCD TV ,其高消费电力(使用冷阴极管),均一性不佳及造成LCD发热等问题仍需要求改善。

(3)中空型结构:随着影像要求的尺寸增加,LCD也朝更大尺寸的方向发展,现在这类超大型的LCD被拿来当作监视器及璧挂式电视,不仅要求大画面、高度化及轻量化,在电器上亦要求高功率下的低热效应,近年来发展的中空型结构的背光模组,使用热阴极管作为发光源。此结构以空气作为光源传递的媒介,光源向下被稜镜片与反射板对方向调整及反射后,一部分向上穿过导光板并出射于表面,另一部分因全反射再度进入中空腔直到经折反射作用后穿过导光板出射,而向上的光源或直接进入导光板出射,或经一连串折反射作用再出射:导光板的形狀为楔型结构,目的在求均一化的效果。

LCD面板现已广泛应用于监视器、笔记型电脑、数码相机及投影机等具成长潜力之电子产品,因此带动背光模组及其相关零组件的需求持续成长,在面板低价化的刺激下,又以笔记型电脑及LCD监视器等大尺寸用面板需求最大,为背光模组需求成长的主要动力來源,也是背光模组为LCD 面板第二大关键零组件。

背光系统的主流还是CCFL。生产CCFL背光模块的企业有几十家,大多来自台湾,日本和韩国这两年也转移进来不少。全球背光模块一半的产量出自我国台湾厂家,其次是韩国和日本。内地搞得比较早、规模比较大的要数深圳帝光。生产冷阴极荧光灯管的企业很少,内地规模最大的是南京朗光,国际上比较大的也只有HORISON(日)、SANKEN(日)、锦富电机(韩)、威力盟(台)四家。

目前较为成熟的CCFL替代光源,除LED外,还有FFL(Flat Fluorescent Lamp,平面光源),OLED以及碳纳米管等技术,后两项虽有原型机的开发,但是尚未达到成熟应用的地步。

二、驱动IC

驱动IC是液晶模块中所占成本比例最高的部分,液晶产业高速发展的同时也带动了液晶驱动IC产业,相对于其他模拟IC,驱动IC有独特之处,驱动IC的出货量巨大,技术门槛和工艺门槛极高,驱动IC与面板厂家有着紧密的关联,驱动IC的厂家有着自己独特的商业模式,因此驱动IC厂家大多是专业IC厂家,很少会涉足其他领域。

随着液晶显示产业的蓬勃发展,产业链上下游也在不断协调进步,其中最为明显的是TFT-LCD控制和驱动IC需求的增长。在我国大力发展液晶显示产业的过程中,为我国IC设计公司提出了发展机会和挑战。

大尺寸LCD驱动IC是个非常难以介入的领域。除去技术门槛和工艺门槛外,大尺寸驱动IC厂家必须得到大尺寸LCD面板厂家和顶级晶圆代工厂家的配合。而大陆仅有的两条面板生产线,其驱动IC采购权都在外方手中,京东方—Hydis的关联公司Magnachip是全球五大大尺寸驱动IC厂家。上广电-NEC的关联公司NEC是全球第三大大尺寸驱动IC厂家。

相对大尺寸LCD驱动IC,中小尺寸LCD驱动IC领域相对比较好介入,因为中小尺寸LCD面板厂家和驱动IC厂家之间配合程度要求较低,同时中国有大量的中小尺寸LCD模组厂家,厂家有自主采购权,市场空间大。不过中小尺寸LCD驱动IC技术门槛非常高。

手机的TFT-LCD驱动IC技术门槛最高,要求集成度最高。大尺寸TFT-LCD驱动IC的源驱动IC和闸驱动IC是独立的,有些时钟控制部分也是分开的,电源供应部分也是分开的,还有缓存也是分开的。而手机用TFT-LCD驱动IC发展趋势是全集成的,不仅主动驱动IC、闸驱动IC、时钟控制、电源供应是集成在一片芯片上,连缓存也使集成在一起的。其难度非常高。只有瑞萨、NEC、TOMATO、LEADIS等少数厂家能全集成,尤以瑞萨在这方面实力强大,瑞萨也是全球最大的中小尺寸TFT-LCD驱动IC厂家。而台湾厂家都是将源极和闸极驱动分开来做。

OLED驱动IC也有特殊的技术门槛。OLED是电流驱动型显示设备。目前95%的OLED都是被动型OLED。各个像素点电气特性不一致,驱动IC是逐个点亮LED像素点的。要亮度平均一致,给每个像素点的电流大小都不相同,这是OLED最麻烦的地方,因此需要加电流参考亮度控制系统。同时被动型OLED是高耗电的设备,需要高效率电源,同时OLED也需要高压,因此DC/DC通常被集成在内部。这样一来EMI干扰就成了问题。

中小尺寸LCD驱动IC厂家都拥有技术背景或者靠收购来获得技术。LEADIS的创立者就是三星驱动IC部门的负责人,晶门前身就是摩托罗拉LCD部门,MANANCHIP则是收购了日本的ISRON公司才进入此领域的,NEC、瑞萨、夏普、三星、爱普生其他业者则是技术背景更明显。不过一旦突破技术门槛,企业将获得长足的发展。

目前我国IC设计公司数量已经突破400家大关,专注的领域也五花八门,从模拟电路到数字电路,从电源管理芯片到高端处理能力的核心处理器,都有相当数量的IC设计公司参与其中,并已取得了突出的成绩。但是,唯有LCD控制和驱动芯片这一领域,欧美、韩日以及我国香港和台湾成为主导者,而内地IC设计公司参与者却寥寥无几。我国内地目前仅有两家封装厂商能够提供LCD驱动芯片封装,其一为我国台湾原本就从事LCD驱动IC封装的奇邦在苏州投资的封装厂,另一家则是本土企业江阴长电。但长电在金凸块可以供应足够产能,而在其他工艺段则产能不足。随着京东方、上广电、龙腾、天马等TFT-LCD面板厂的建立,对于LCD控制和驱动IC的需求数量激增,无论是面板厂商还是模组厂商,都迫切需要本土IC设计公司能够跟进,以便掌握产业发展的主动权。

随着液晶 行业 的迅速成熟,不同国家和地区液晶产业间的竞争已经演变成整个产业链间的全面竞争,需要整个产业链条上的所有子 行业 相互配合,共同发展,才能体现出全 行业 的整体竞争优势。而驱动IC正是液晶面板上游不可或缺的重要一环。目前国内LCD驱动IC企业一方面受限于国内液晶面板产业规模较小的现状,发展仍十分艰难,再加上还要与国际驱动IC大厂正面竞争,取得突破的难度将会更大。因此,也就需要国家 产业政策 给予更大的扶持,以及相关从业人员自身更多的努力。

三、玻璃基板

玻璃基板是TFT-LCD的主要制程原料,就是俗称的母玻璃或素玻璃,形同大尺寸的硅晶圆,是一种高精密透明的电子零件。

TFT-LCD 制程是分别利用两块无碱玻璃基板,于无碱玻璃基板表面构装彩色滤色片与IC电路。玻璃基板表面经过干式蚀刻,将红、蓝、绿三原色与黑色以微细的结构建置于玻璃表面,成为彩色滤色片。IC 驱动电路则利用半导体制程,将CMOS电路建置于玻璃表面。基板玻璃之功能系做为彩色滤色片与IC驱动电路之承载材料,类似半导体制程中的硅晶圆。TFT-LCD与半导体制程同样需要真空蒸镀与蚀刻,所以基板玻璃也与硅晶圆相似,必须要能忍受强酸强碱之腐蚀、高温的制程环境,并且必须具备比硅晶圆更精密的表面平整度与平面起伏度。应用在TFT-LCD上的无碱玻璃市场处于寡占状态,主要是美国的康宁(Corning)和日本的旭硝子(AsahiGlass)、电气硝子(NEG)以及板硝子(NHTechnology)等4家。他们4家几乎垄断了全 行业 的玻璃生产与供应。欧洲皮尔金顿也少量供应TN、STN玻璃。

这几年受TFT-LCD产业高速发展的拉动,基片玻璃的需求一直处于快速增长期。2005年全球产量达到 7400多万平方米,比上年增长56.6%。

2007年第四季度全球TFT液晶显示器玻璃基板的需求将增长350万平方米,从三季度的1240万平方米增长到1590万平方米。2008年第一季度的增长稍微减弱为1640万平方米,到2008年第四季度,全球玻璃基板的需求将增长到1850万平方米。

我国基板玻璃的生产还处于启动阶段。据报道,安彩高科在2005年宣布投资22亿元人民币建设TFT基板生产线,目标为5G用玻璃基板年产300万平方米。

而彩虹在近期则宣布投资13亿元人民币,分两期完成5G及5G以上的TFT玻璃基板。其中第一期投资8亿元,主要目标是年产75万平方米~90万平方米的5GTFT用玻璃;二期,则根据国内今后TFT实际投资的代数而确定。

实际开始生产的企业是河南洛玻集团,在完成人民币2.6亿元投资兴建了CSTN用薄板玻璃生产线之后,2006年5月生产出厚度为0.55毫米的CSTN玻璃基板。现已批量向市场供货。

四、偏光片

偏振片又称偏光片,由塑料膜材料制成。涂有一层光学压敏胶,可以贴在液晶盒的表面。前偏振片表面还有一保护膜,使用时应揭去,偏振片怕高湿、高湿,在高温高湿条件下会使其退偏振或起泡。

偏振片主要原材料成本占产品销售成本的60%-70%,而其中TAC膜和PVA膜占原料成本的75%。

在世界高新技术市场对LCD面板需求大幅增长的市场状况下,对偏光片的质量与数量需求也在不断上升。2001年全球偏光片市场规模为8.05亿美元;2002年在TFT-LCD需求增长的带动下,偏光片增长高达46%,总产值达11.73亿美元;2006年更可达18亿美元。依照目前原材料供应厂商的扩产计划来看,偏光片的供应持续吃紧到2008年。

目前全球偏振片市场第一大厂日东电工的市占率约40%至50%,住友化学约20%,三立约15%,其余为力特与LG化学。我国偏光片生产还处于起步阶段,主要生产厂家为深圳深纺乐凯、温州侨业、佛山纬达等,2006年共销售170万平方米,销售额为1.5亿元。销售量和销售金额都略有增长。产品为供TN、STN用的窄幅(500mm)偏振片。目前还不能提供宽幅(1330mm)产品。

五、彩色滤光片

彩色滤光片是LCD面板实现彩色化显示的关键原材料,约占彩色LCD面板材料成本的25%左右。此外,彩色滤光片还可应用于OLED等其他平板显示产品。彩色滤光片是由红、绿、蓝三种颜色组成的滤色膜,有规律地制作在一块玻璃基板上,利用滤光的原理,产生红(R)、绿(G)、蓝(B)三种颜色,根据驱动IC控制电压的不同,三种颜色依不同种类混合产生各式各样的色彩。

彩色滤光片必须与LCD面板一对一同样大小搭配使用,因此彩色滤光片的技术发展与LCD面板的技术发展息息相关。

彩色滤光片市场增长较快目前彩色LCD面板包括CSTN-LCD和TFT-LCD两种类型,因此彩色滤光片相应分为CSTN-LCD用CF和TFT-LCD用CF两种类型,二者的生产工艺流程基本相同(因此 行业 习惯将二者统称为彩色滤光片),只是在基板玻璃、ITO膜电阻、套合精度等方面存在一定差异日本是最早制造CF的国家,目前也是全球CF的最大供应商,且生产CF的许多关键技术、重要生产设备以及光刻胶等关键原材料仍主要掌握在少数日本厂商手中。随着2003年以来全球彩屏手机的兴起和迅速普及、液晶监视器、笔记本电脑、液晶电视等产品销量的快速增长,带动CSTN-LCD和TFT-LCD彩色面板市场快速扩张,生产LCD面板的关键原材料CF的产量也随之获得大幅增长。韩国、台湾地区和中国内地抓住LCD 行业 发展的机遇,推动本地CF产业快速发展。

随着CSTN/TFT-LCD面板产量的稳步扩大,作为CSTN/TFT-LCD面板的关键原材料,CF市场需求也保持着稳步增长的趋势。2005-2009年全球CF产值将以年复合增长率12.37%持续成长。

由于中小尺寸LCD面板多为定制的非标准产品,规格品种很多,要求新品开模周期短、生产转换快,中小尺寸LCD面板生产商如果自行生产CF产品,将面临管理与成本控制难题。上述两个因素导致中小尺寸LCD面板生产商内制CF的动力不足,基本依赖上游专业CF制造商,使得中小尺寸LCD面板与CF企业之间的专业分工较为明确,中小尺寸CF厂商面临的替代压力较小。

中国生产比例仍低,未来发展空间仍大目前全球生产CSTN-LCD用CF的专业厂商主要有日本的安德斯(Andes)、微技研(Microtec)和日本光村(Mitsumula)、莱宝以及台湾胜华(Wintek)等企业。国内方面,莱宝是国内最早涉足CF产业并实现规模化生产的企业,打破了国内CF供应长期依赖进口的不利局面。自莱宝2003年投产CF后,南玻伟光和比亚迪开始陆续引进CF生产线。由于比亚迪所产CF主要为其自身LCD面板生产配套使用,因此公司和南玻伟光是目前国内CSTN-LCD用CF产品的主要供应商。目前国内CSTN-LCD用CF市场仍处于供不应求状态。由于新的生产线从投产到达产存在一定的时间差,同时达产后产品合格率的提升也需要较长的过程,因此,预计未来一段时期内现有CSTN-LCD用CF生产商面临的竞争压力仍然较小。

在TFT-LCD用CF方面,目前日本的凸版印刷(Toppan)、大日本印刷(DNP)和Toray仍是大尺寸TFT-LCD用CF专业制造商的三大巨头,合计占全球大尺寸TFT-LCD用CF市场份额近70%。目前国内在大尺寸TFT-LCD用CF的生产方面尚处于空白,而在中小尺寸TFT-LCD用CF的生产方面则已积极介入(主要为莱宝高科和南玻伟光)。

六、液晶材料

液晶材料是电子信息领域的特殊材料,它是一类具有各向异性的棒状有机化合物,是生产LCD器件的关键性光电子专用材料之一,它赋予LCD器件各种优良的性能,液晶材料产业已经成为LCD产业重要组成部分。可以认为,如果没有液晶材料的出现,就没有液晶显示技术;如果没有高性能液晶材料进步,就没有现代电脑显示器和移动通信的发展和普及。

目前,显示用液晶材料的生产技术由德国、日本和中国掌握,TFT-LCD用液晶材料主要由德国和日本垄断。

全球液晶材料市场中TFT液晶材料占总产值80%以上。需要特别指出的是,德国Merck以其先进的技术、丰富的品种、优良的品质和完备的服务处于全球液晶材料供应商的领导地位。

我国液晶材料产品以TN和STN为主,并实现了世界液晶材料前4大供应商的地位,但产品档次相对较低,尽管产品的数量较高,但单价较低,且目前TN和STN液晶材料市场基本保持平稳。而液晶材料的主要增长点为TFT液晶材料,产品档次高,同时单价高,利润丰厚,市场增长迅猛。若要保持我国液晶材料重要供应商的地位,急需提升我国的TFT-LCD用液晶材料产品档次,实现TFT液晶材料的产业化。

目前,国内TFT-LCD用混合液晶产品几乎为空白,TN-TFT、IPS-TFT、FFS-TFT和MVA-TFT混合液晶尚未实现产业化。但是,在前期科技部支持下,石家庄永生华清和清华大学化学系完成了TFT-LCD液晶材料的 研究 ,并实现了TN型TFT混合液晶1吨以上的生产能力,经一些国内外厂家的试验,完全达到应用于手机和笔记本电脑显示屏的性能和稳定性的要求,与国外同类产品相比,各方面性能和参数相当。石家庄永生华清的TN型TFT液晶材料已经实现小批量销售。国家发改委在政策和资金方面对石家庄永生华清在TN-TFT液晶材料产业化方面给予了大力支持。

德国Merck和日本CHISSO公司所使用的单体液晶除本公司生产外,大量的采购来自于中国大陆和欧洲本地,当然大量外部采购的单体液晶会遇到质量和批次稳定性不能满足要求,其中的杂质不易控制,提纯比较困难等问题。采购中间体并自制单体液晶方可解决质量和批次稳定性的要求。因此,这些大公司更多的是大量采购中国中间体,以降低成本。经过科技部的支持和各公司的多年 研究 ,目前TN-TFT、IPS-TFT、FFS-TFT和MVA-TFT用单体液晶在国内均可实现批量生产。

TFT-LCD用中间体主要由两部分组成:以烷基双环己基酮和酸为代表的液晶专用中间体和以多氟苯为代表的可用于农药、医药和液晶等电子材料的液晶中间体。目前,世界液晶材料所用的中间体为中国大陆所垄断,据估计,至少占有世界液晶材料所用的中间体90%以上的市场份额。由于终端TFT混合液晶产品的配方技术为德国Merck和日本CHISSO独占,他们具有极高的垄断利润;而国内销售上述中间体的利润较低,一般只能达到5%~10%。

在中国,石家庄永生华清通过20年在液晶材料方面的积累,成为中国规模最大、品种最全、服务最完善的集生产、研发和销售于一体的企业,产品涵盖各种高中低档TN、STN、负性液晶、多稳态液晶、PDLC和染料液晶等,为中国LCD产业的发展做出了重要的贡献。

由于TFT-LCD的发展已经成为一个市场必然的趋势,尤其是2007年,液晶电视、笔记本电脑、桌面显示器以及移动通信的迅速发展,TFT面板厂家的形式发生了巨大的变化,对各类面板的需求都在不断增加,因此整个TFT面板 行业 都有一个很好的发展。

随着液晶显示技术的发展,世界市场将进一步扩大,LCD产业经济规模庞大,增长迅速,应用领域广泛,已成为显示器领域的主流之一。同时,中国大陆已建立了三条第5代TFT-LCD生产线,另外多条TFT-LCD生产线在建设或 规划 中,液晶显示产业即将成为我国的重大产业,因此无论国际和国内对TFT-LCD用液晶材料的需求将随着国际和国内LCD产业的发展,迅猛增长。

根据我国TFT-LCD的发展 规划 ,除北京、上海和江苏建设3条5代线和汕尾信利2代线外,今后5年~7年内还将建设4~6条TFT-LCD生产线,如深圳天马4.5代TFT-LCD生产线和深圳深超5代TFT-LCD生产线已经动工,BOE和SVA都明确地提出再建生产线应有相当程度的国产化率,仅今后几年的国内市场需求量就将达到20吨以上,产值将达1.2亿美元以上。

我国通过开展TFT-LCD用液晶材料的 研究 和产业化,将全面掌握具有世界先进水平的TFT-LCD用液晶材料的合成、提纯、配方的调制、混合和测试等关键技术,制造具有独立知识产权的混合液晶,加快我国液晶显示产业的建设步伐,提升显示器件产品的品质,并替代液晶材料的进口,降低液晶显示器的制造成本,提升产品的国际竞争力。

随着液晶显示技术的发展,世界市场对TFT-LCD用液晶材料的需求将进一步扩大,且增长迅速。应用于移动通信、数码产品、笔记本电脑和桌面电脑的TN-TFT液晶材料的增长将保持10%的年增长率;特别是目前LCD-TV的迅猛发展,对IPS、FFS和MVA-TFT液晶材料的需求迅速增长,估计年增长率高于20%,到2010年,TFT-LCD用液晶材料将达到500吨,年产值将达到30亿美元。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。