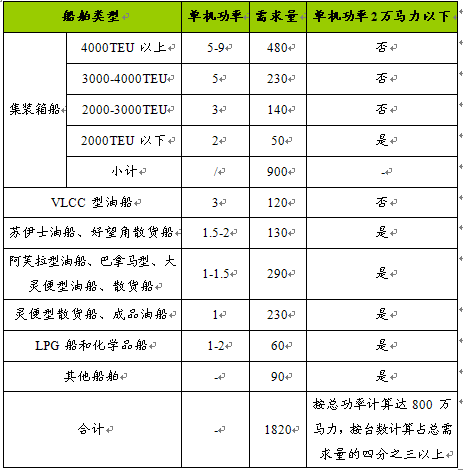

第一节 2008年国际市场需求预测

2008 年世界船用柴油机需求量预测结果 单位:万马力

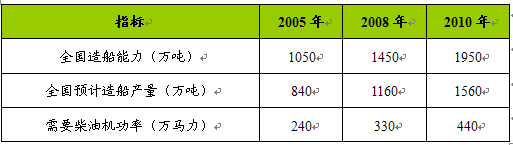

第二节 2010年我国船用柴油机生产能力预测

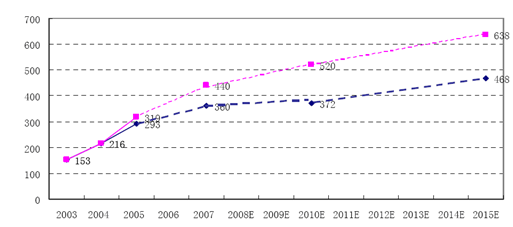

2010年造船将达到1550万载重吨至1870万载重吨,2015年将达到1850万载重吨至2300万载重吨,年均分别同比增长13.44-16.52%和9.23-11.23%,到2015年约占世界市场份额的35%。2010年我国对低速柴油机需求量将达372-520万千瓦,2015年将达468-638万千瓦,相当于我国2003年低速柴油实际产量的7-9倍,年均分别同比增长13.53-19.10%和9.76-12.64%。船用柴油机 行业 国内进口替代的市场空间较大。

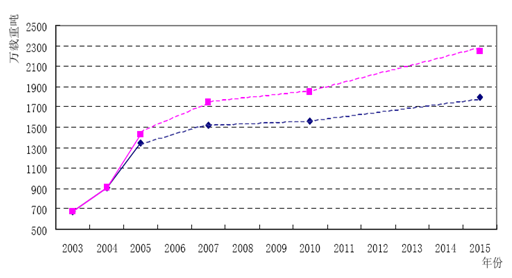

中国船用大功率柴油机产量预测表

中国造船年产量预测

在国家船舶工业中长期产业战略

规划

的影响之下,中国造船业将迈进一个中长期的“黄金快速扩张阶段”。考虑到未来市场变动、汇率变化以及其他政策因素的不确定性,我们对我国未来造船产量预测不是一个确定值,而是一个区间。2010年将达到1550万载重吨至1870万载重吨,2015年将达到1850万载重吨至2300万载重吨,年均分别同比增长13.44-16.52%和9.23-11.23%,到2015年约占世界市场份额的35%。2004年中国造船业新船签约量与2003年持平,全

行业

签约新船订单占世界市场份额的17%;造船完工超过900万载重吨,所占世界市场份额达到15%;年底手持船舶订单量所占世界市场份额达到17%左右,足够未来三年的建造工作量。

由于各种类型和不同吨位的船舶对主机功率要求的差异很大,因此船舶种类和吨位大小的影响因素的估计十分重要。造船量与装机量之间的比例关系较不稳定。1982年两者比例数最低,1.36总吨船舶装1千瓦主机;2001年最高,为2.97总吨船舶装1千瓦主机;1982年-2001年20年间平均为2.49总吨船舶装1千瓦主机,而2003年为1.96总吨船舶装1千瓦主机。造船量与装机量之间比例关系变动的最主要原因是船舶种类的变化,特别是与集装箱、客滚船、多用途货船等航速较高船舶的比例高低有很大关系;其次,船舶吨位越大,每一吨位装机功率相对较小。

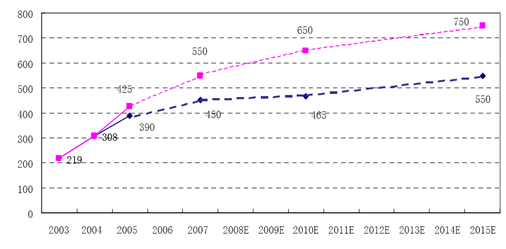

对于2015年以前造船产量(总吨)与装机功率(千瓦)比例数,2007年前呈上升趋势,(2005年和2007年为2.2),2007-2015年呈下降趋势(2015年为2.0)。按此计算,2005年我国船用主机需求量将达390-425万千瓦,2010年将进一步增到465-650万千瓦,2015年将达550-750万千瓦(相当于2003年我国船用主机需求量的3倍左右)。

第三节 2008-2010年产品结构预测

随着我国建造船舶的大型化,装用中速机的中小型船舶的比例将下降,低速柴油机在全部船用主机中的比例将呈上升趋势,即2007年至2010年为80%,2015年进一步升至85%。按此计算,2010年时我国对低速柴油机需求量将达372-520万千瓦,2015年将达468-638万千瓦(相当于我国2003年低速柴油实际产量的7-9倍),年均分别同比增长13.53-19.10%和9.76-12.64%。

第四节 2008-2015年装船主机总功率预测

2006-2015年中国装船主机总功率预测 单位:万千瓦

第五节 2008-2015年我国装船低速柴油机功率预测

2003-2015年装船低速柴油机总功率 单位:万千瓦

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。