第一节 2008-2010年我国金属硅 行业 发展环境 分析

一、全球主要经济指标预测

2007年,世界经济继续保持较快增长,但受美国次贷危机影响,增速略有放缓。国际货币基金组织(IMF)2008年4月发布的《世界经济展望》报告显示,2007年世界经济增长4.9%,低于上年0.1个百分点。其中,发达国家经济增速从上年的3.0%降至2.7%;新兴市场和发展中国家经济增速由上年的7.8%升至7.9%。

2008年,世界经济面临的不确定因素增多,风险进一步加大,整体经济增速放缓更加明显。IMF最新预计,2008年全球经济增长率将降至3.7%,成为近五年来增速最低的一年;世界货物和服务贸易量增长5.6%,比上年低1.2个百分点,其中发达国家进、出口分别增长3.1%和4.5%,新兴市场和发展中国家进、出口分别增长11.8%和7.1%。WTO初步估计,由于美国经济趋于衰退,欧、日需求不振,全球通胀压力上升,2008年全球货物贸易量增速将下滑至4.5%,比2007年低1个百分点,为2002年以来最低水平。

二、主要宏观政策趋势及其影响 分析

从国家的宏观政策上看,工业硅因属于高耗能、国家将对其进行控制,因此很多商家都有说,国家对工业硅增收出口关税只是早晚的问题,各工厂对工业硅生产一直保持谨慎状态,以减少 行业 风险。

即使在国家宏观政策调控下,取消工业硅的出口退税,但是长期以来全国的工业硅产量仍然十分巨大,积重难返。各品种的工业硅产量继续放大,价格低到极点,有些地方成本价竟高于市场价,市场价格出现倒挂现象。一些生产企业因为承受不了高昂的成本和极低的产品售价而停产。

三、消费、投资及外贸形势展望

2008年是我国继续快速发展的一年。也是我国工业硅生产,自1957年到2007年第一个50年结束后,新一个50年开始的一年。

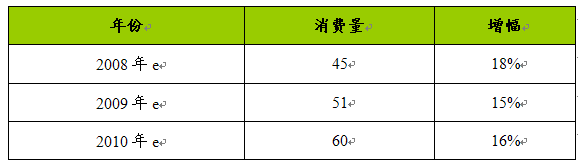

2008-2010年我国消金属硅消费量预测表 单位;万吨

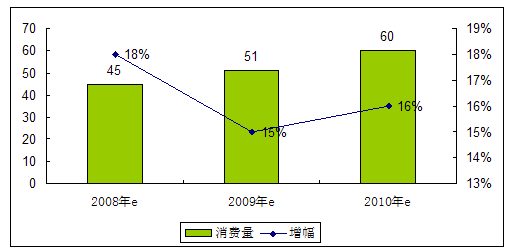

2008-2010年我国消金属硅费量预测图 单位;万吨

四、国家政策

近几年,国家发改委等政府门已相继出台和发布了《铁合金准入条件》,《关于推进铁合金 行业 加快结构调整的通知》,《产业结构调整指导目录》,《关于完善差别电价政策的意见》等一系列文件,有的还明确指出铁合金包括工业硅。在这一系列文件和政策中,明确指出新建的工业硅炉其容量应在12500kVA以上或25000kVA以上,对要求淘汰的工业硅炉的容量有明确要求,对不同工业硅企业的差别电价也有明确规定和要求。我国幅员辽阔,不同地区的工业硅企业,电力和原材料的供应条件和价格相差较大。在国家不断加大宏观调控力度下,那些不符合准入要求,已不具备生产条件的工业硅企业和电炉装置,在新的一年将会加快被淘汰的速度。与此同时,那些具有廉价电源,具有优质矿源或具备引进国外大容量工业硅炉条件的企业,正在建设或在加快建设之中。

这里值得一提的是,有些边境地区因从国外购入廉价电力或某些边远地区有廉价的季节性水电,因而使产品具有明显竞争优势,有良好的发展前景。还有的企业具有从国外引进大容量工业硅炉的条件,正在进行相关的技术引进工作。2007年之前,我国最大的工业硅炉容量是25500kVA。2008年我国将从国外引进39000kVA工业硅炉,引进这种大容量工业硅炉的企业,正在抓紧工程建设和人员培训,年内将投产运行。

第二节 2008-2010年我国金属硅 行业 供求形势预测

一、2008-2010年我国金属硅上游原料供应预测及市场情况

金属硅的成本构成:硅石500^-7%;石油焦800^1000;木炭8%^J10%;石墨电极10%-12%;电力55 0o-60%;其他10%一150。

我国金属硅原料价格上涨趋势,厂家成本压力大,随着丰水期的到来,贵州、四川和湖南地区停产金属硅厂纷纷上马开工,石油焦厂家再度上调石油焦售价,金属硅厂家称成本压力较大。

二、2008-2010年我国金属硅下游需求 行业 发展展望

我国有机硅 行业 具有单体集中生产和有机硅材料深加工分散的特点,上下游也有明显区别。中国有机硅市场占全球总量的11%,而且正以高出全球15%以上的速度递增。国外有机硅巨头也纷纷看好中国市场,目前主要是在下游深加工市场上开拓。

尽管我国单体扩产迅速,但自给率仍较低,目前国内对有机硅的需求正以每年30%左右的速度增长,预计未来三年仍将保持25%以上的增长率(05 年增长30%以上)。至2010年,我国对有机硅制品的需求量 (以有机硅单体计)将由2004 年的37.5万吨/年增加到100-120万吨/年,需求量的增长主要来自于建筑、电子和日化 行业 。2005年中国有机硅单体缺口在33万吨左右,国内自给率只有33%左右。尽管中国主要生产厂家均计划进一步扩大产能,但按照目前的需求增长态势以及投产计划,2007年的市场缺口仍将达41万吨,自给率仍仅为46%。

三、2008-2010年我国金属硅 行业 产能预测

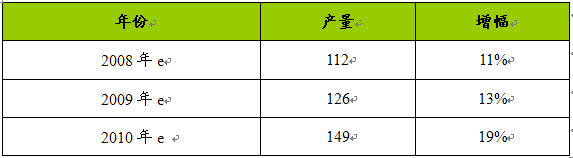

2008-2010年我国金属硅产量预测表 单位:万吨

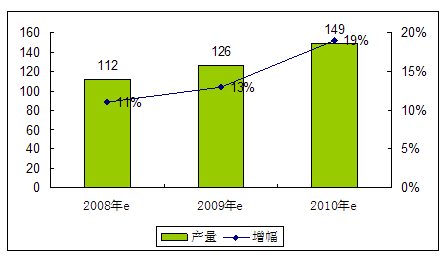

2008-2010年我国金属硅产量预测图 单位:万吨

四、2008-2010年我国金属硅进出口形势展望

工业硅 行业 和钢铁,电解铝,铁合金等 行业 一样,都是高耗能,高污染的资源性产品 行业 。自2004年以来,国家已相继出台了一系列加强和改善宏观调控的政策和措施,也取得了初步成效。但整个硅业盲目发展,无序扩张的势头,并没被完全遏制。在新的一年,为了保证国家的全面协调和可持续发展。国家相关政府部门,必将会继续加大宏观调控力度。与此同时,由于硅在铝合金、有机硅、半导体材料、太阳能级硅和光纤等方面有广泛的应用,是交通运输和建筑等基础产业和通讯、信息等高科技领域及人们日事生活中十分重要的结构和功能材料,随着这些领域的快速发展,硅的需要量也在与日俱增。无论国际和国内,都对我国工业硅有很高的依赖度。近一年多来,国际国内的硅价都在上涨。这种上涨的势头,预计在国际国内都还会持续一段时间。在国家不断加大对我国硅业宏观调控力度的情况下,国内工业硅项目育目扩张的势头会受到遏制,但健康有序的发展只会加强而不会削弱。在新的一年,估计工业硅的产量和出口量会有适度增长,增长幅度会与我国GDP的增幅相近。

第三节 2008-2010年我国金属硅 行业 技术发展趋势 分析

一、搞好技术进步和科技创新,以质量求效益会更加引起重视

上世纪80年代以来,工业硅项目低水平重复建设和无序竞争,已使各企业吃尽了苦头。在近几年国家不断加强和改善宏观调控中,大家逐渐清醒地认识到,要想在激烈的国际国内竞争中求得生存和发展,必须加大科技投入,搞好技术进步和科技创新,提高产品质量,扩大产品品种,以质量求效益。现在有些企业已经和正在加大科技投入,在寻求优质矿源。

企业在 研究 、完善和提高产品精炼方法等方面也做了很多工作,取得了明显的经济效益。在新的一年,一定会有更多的硅企业更加重视和加强这方面工作。

二、节能减排将是整个 行业 的重中之重

工业硅 行业 之所以和钢铁,电解铝,铁合金等 行业 一样成为国家重点实施宏观调控的 行业 之一,就是因为它是高能耗、高污染的资源性产品 行业 。对工业硅生产来说,每生产一吨工业硅要消耗含SiO2的矿物2.5-3.0t,单是还原二氧化硅,每吨硅就需要消耗固定碳近一吨,这些固定碳是由石油、焦煤和木炭等能源碳质物来提供。生产每吨硅的工艺过程要消耗油焦、煤等碳质物1.5-2.0t。生产每吨硅实际消耗的电耗量就需12000-13000kWh,同时产生Si02粉尘0.3-0.5t。

对工业硅生产这种高资源消耗、高能耗、高污染的状况,不仅国家和社会已引起高度重视;各企业从切身利益考虑,也逐渐明白,没有稳定的矿物、原材料和能源来源,不解决好烟气治理和节能减排问题,企业就无法生存和发展。

大力推进节能减排,提高能源和原材料的利用率,解决好烟气治理问题,对每个工业硅企业都必须摆在十分突出的位置。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。