第一节 医疗器械市场销售状况 分析

一、2005年医疗器械销售市场规模

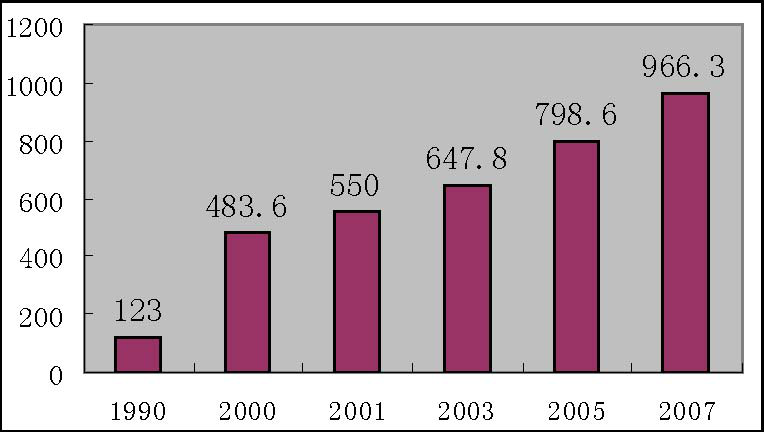

1990年我国医疗器械市场销售额为123亿元人民币,2001年国内总体市场规模接近550亿元人民币,这表明我国医疗器械 市场发展 迅速,我国医疗器械 市场发展 潜力巨大。

2005年,我国医疗器械的需求量将呈继续上升态势,国内医疗器械市场前景将更加广阔。我国每年都要花费数亿美元的外汇从国外进口大量医疗设备,国内大约有近70%的医疗器械市场已被发达国家的公司瓜分。

我国医疗机械的整体医疗装备水平还很低,因而市场潜力极大。全国17.5万家医疗卫生机构现有的医疗仪器和设备中,有15%左右还是20世纪70年代前后的产品,大量的设备需要更新换代。如果全国1.3万家县级以上的医院,都能基本达到日本医院在1980年的配置标准——每100张床位为80万元人民币,那么,中国医疗设备每年的市场规模可达12亿~15亿元。

另外,由于近年来医疗器械产品逐渐向多功能方向延伸,产品结构会不断调整,市场不断扩大。加之近年来医疗卫生机构逐步增多,也需要购置新的仪器和设备。据有关统计显示,我国医疗器械市场年销售额已达548亿元,且以每年9%的速度在增长。到2005年,我国医疗器械的市场容量预计将超过600亿元。除了一些简单的消耗性材料,国内很多医院都采用进口器材,进口的医疗器械主要来自美国、欧洲、日本、新加坡等国家和地区,像ge、西门子等公司进入中国较早,渠道成熟,在各医院中都有良好的口碑。

1990-2007 年我国医疗器械销售额

单位:亿元

无疑,中国巨大的医疗器械市场会给有关生产商带来更丰厚的回报。数字显示,一家医院仅口腔科每年所需的日常消耗性器材就价值10万元,如果购置大型设备,全院一年的采购额可达数百万元。经调查,上海瑞金医院、上海第一人民医院等一些大医院一年的医疗器械采购额都在5000万元人民币左右。但是,面对偌大的市场,我国本土医疗器械企业要想分得足够份额也不是一件易事。由于国产器械大都性能较差,而且同类产品的选择性很小,因而大部分医院都愿意选择进口器材。本土企业的良莠不齐也导致了其整体竞争力不高。统计数据显示,我国现有医疗器械生产企业2900多家,但在个别地方,医疗器械生产企业高度密集,一些企业甚至没有得到主管部门的认证,其所生产的医疗器械也存在着多方面的隐患。因而,我国医疗器械产业要想在国内市场与跨国公司抗衡,绝非指日可待。

二、全国 市场发展 战略

从总体来讲,我国医疗器械 行业 的发展战略应以全球性医学目的调整和医学模式转化为导向,以产品质量为根本,加快产品的二次开发和技术改造,建成一个高新技术和常规诊疗技术有机结合、既适合我国医疗制度改革的近期目标、又能与全球市场需求相适应的高技术制造产业。

调整国内投资和利用外资政策,加速医疗器械产品的升级换代

鼓励引进和采用高新技术,防止重复建设,提高利用外资质量,加速产品结构调整。最近10年内,优先发展国内市场紧缺或空白的常规产品和基础产品,质量可靠、性能稳定、功能齐全、物美价廉、量大面广的普及型产品,机电一体化的诊断、康复、理疗型医疗器械。当前引进国外先进技术的重点是X线设备中的高频高压技术、全数字化技术和图像处理技术、电子内窥镜生产技术和医用导管工艺技术等。加强医疗器械工业共性技术和基础技术的 研究 开发,积极采用其他 行业 的技术成果,加快产品的更新换代和生产技术的现代化。

优先发展适合地方医院使用的高质量中、低档产品

医疗器械的发展不能片面强调高、精、尖。不仅在中国这样的发展中国家如此,世界一些发达国家在回顾医疗保健事业发展经历后也得出了同样的结论。开发高级的诊断和治疗技术,可以显示优秀技术 研究 成果,但会造成单纯追求诊断、治疗仪器的高级化,在社会上却难以得到普及。我国当前经济发展速度很快,但社会总体发展水平还比较低,县级和县级以下医院市场很大,但资金紧张。现在大多数医院对医疗仪器的要求是:

(1)性能可靠,价廉实用;

(2)产品必须能长时期保持它的质量指标;

(3)技术难度虽然不高,但医院确有需要;

(4)操作容易,坚固耐用,维修方便,便于携带;

(5)治疗成本低,患者乐于接受,能很快收回成本并能取得较好的社会和经济效益。

积极开发物理治疗器械和家庭医疗保健仪器

现代电子技术已为医学进步提供了更多实用性技术,物理疗法和家庭医疗保健仪器就是其中的一部分。从近几十年发展情况来看,物理疗法对有些疾病特别是一些慢性病的治疗是颇有效的,而且不少还具有疗效高、治疗快、治疗费用低、无任何副作用等特点。一些物理治疗仪器,如经皮电刺激镇痛仪、电针仪、按摩仪、红外治疗仪、磁治疗仪等,市场销路较好,社会需要已形成了一个巨大市场。

家庭医疗保健通常被称为“家庭保健工程”(HomeHealthCareEngineering,简称HHCE)。美、日及北约国家的卫生保健计划都把它列为重要一项。HHCE不但可降低患者的医疗费用,而且患者不必离开自己熟悉的家庭环境,免去住院之不便,从而改善治疗效果。此外,HHCE的发展,特别是慢性病的日常护理和监测(如血压测量,血糖、尿糖的家庭测试,过敏、哮喘等的日常护理及突发性心脏病、中风等的抢救),和“预防、保健先于治疗”的卫生保健原则相适应。

发展OEM产品

OEM产品即面向原始终端制造商的产品,即采用现成部件组成系统产品。OEM产品以计算机为核心,上位机档次要高、功能要全;要有一致的通讯规范,便于组装成系列产品。例如,多参数监护仪中的主要部件采用模块方式(ECG模块、血压模块、血氧饱和度模块、血气 分析 模块等),只要配上电源,显示屏和面板就能自主地组成多种型号的新监护仪。目前,国内医疗器械企业很少采用OEM技术,只有北京万东医疗装备公司开了先河。该公司以往也是采用自行开发形式,几年开发一个新产品。与国际接轨采用OEM方式后,每年可以把5-6个高科技产品推向市场。仅1999年1月,具有国际先进水平的胃肠机、血管造影机等先进的大型机组销售就达106台。

三、2006年医疗器械销售市场预测

据权威部门预测,今后我国医疗器械的需求量将呈继续上升态势,国内医疗器械市场前景十分广阔。

我国每年都要花费数亿美元的外汇从国外进口大量医疗设备,国内大约有近70%的医疗器械市场已被发达国家的公司瓜分。

据了解,我国医疗机械的整体医疗装备水平还很低,全国17.5万家医疗卫生机构现有的医疗仪器和设备中,有15%左右还是20世纪70年代前后的产品,大量的设备需要更新换代。如果全国1.3万家县级以上的医院,都能基本达到日本1980年医院的标准(每100张床位为人民币80万元),那么,中国医疗设备每年的市场规模可达12亿元~15亿元。

其次,医疗器械向多功能的方向延伸,其产品结构会不断调整,使其市场不断扩大。加之近年来医疗卫生机构逐步增多,也需要购置新的仪器和设备。据业内人士介绍,除了一些简单的消耗性材料,国内的一级医院一般全部采用进口器材,即使是二级医院,也有2/3的器材依靠进口。国内进口的医疗器械主要来自美国、意大利、新加坡等国,像美国的百特、安托等公司进入中国较早,在京沪穗等大城市都已设立了办事处,提供样机试用、上门调试等一揽子服务,在各医院中都有良好的口碑。

据不完全统计,仅美国一国生产的医疗设备就占了全世界医疗设备总量的40%多,欧洲占了30%左右,日本占了15%~18%,加起来几乎完全垄断了世界市场。而我国医疗器械工业总产值仅占世界总销售额的2%。造成这种状况的原因是,医疗器械产品一般技术含量都比较高,且市场准入严格,迄今为止,不少关键技术都还被发达国家大公司所垄断。我国除了超声聚焦等少数技术处于国际领先水平外,医疗器械的总体水平和国外存在着较大的差距。

意大利著名的齿科器械出口集团EDI在考虑寻求代理或是在上海直接设立办事处,正式进军上海的医疗器械市场。据介绍,EDI集团拥有7家公司,实现了齿科器械的系列化。目前他们不仅拥有欧洲90%的齿科医疗器械市场,产品还销往中东、澳洲等地。1987年和北京301医院合作以来,EDI已经在华北地区发展了4家代理商。

中国巨大的医疗器械市场还会给他们带来更丰厚的回报。海军411医院,仅口腔科每年所需的日常消耗性器材就价值10万元,如果购置大型设备,全院一年的采购额可达数百万元。像瑞金医院、上海第一人民医院这样的大医院,一年的医疗器械采购额都在5,000万元人民币左右。

海军411医院口腔科的徐主任说,国产器械性能较差,而且同类产品的选择性很小,口腔科的大部分器材都是进口的,一年的进口额大约在10~30万元左右。国内医疗器械企业的良莠不齐也导致了其整体竞争力不高。权威部门的统计数据显示,我国现有医疗器械生产企业2,900多家,但上海市药品监管局的人员估计,仅上海市就有医疗器械生产企业两三千家。显然,有很多的企业没有得到主管部门的认证。这些不正规的企业所生产的医疗器械也存在着多方面的隐患。应该看到,国内的医疗器械企业也在不断的努力。近10年来,我国医疗器械出口额近10年从1,300万美元猛升至3亿美元以上。特别是最近几年,在药品出口市场不景气的情况下,国产医疗器械出口始终保持稳定增长的良好势头。面对广阔的市场前景,国内的医疗器械企业现在把握住机会,应该说为时未晚。

第二节 市场消费主体以及消费趋势

我国医疗器械产品的主要市场在国内,国内医疗器械的基本用户是医疗机构和消费者。我国医疗器械产品基本用户的特点是:

1、远期消费潜力

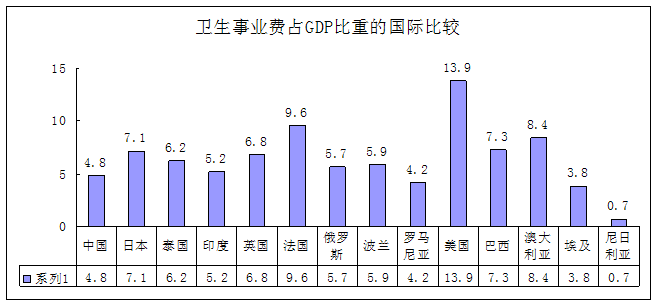

卫生事业费占GDP比重的国际比较

经济、卫生事业发展促进医疗器械市场扩容。从部分国家卫生事业自费占GDP比重的比较看,中国属于中等水平。即使根据最新测算,卫生总费用占GDP比重由5.33%上升到5.37%,仍然处于中等水平,而我国GDP增长率连续多年的高速增长预示着我国医疗卫生资源投入不断增加的潜在可能性及必要性极大。日本为7.1%,在发达国家处于中低水平,日本1980年医院医疗仪器设备标准为每100张床位80万元人民币。

我国全国登记注册的全国1.8万家县级以上的医院,都能基本达到当时日本的标准。以上数字说明,我国医疗机械的整体医疗装备水平还很低,农村的医疗条件更差。因此,随着经济的发展和医疗卫生事业的不断发展,长远看必将大大促进医疗器械消费需求的增加。

2、消费能力大并存在结构性变量

据估算:全国居民总医疗保健消费性支出为城镇:1531亿元;农村780亿元,总计2311亿元(当年价格)。其中在医疗卫生机构途径用于医疗服务的支出约900亿元。除去及少量的医生诊疗挂号费以外,其中绝大多数属于医疗设备使用、器械耗材的消费等形成的收入,市场消费能力很大。

从收入结构来看:药费在平均每一诊疗人次医疗费中的比重逐年下降。占医院收入主体的住院收入中药费的比重也逐年下降,与此形成明显对照的是检查治疗费的比重明显上升。

从2000年和2001年的保有数量对比来看,如果忽略统计口径以及统计范围等影响因素,从大致趋势上看,大宗常用或能够促进创收的设备增加比较明显。,据此计算的全国PACS市场的总需求达219.7亿元,如果考虑到由PACS衍生出的高档影像设备以及其它一些附属设备市场,PACS的市场容量将达到300亿元以上。可见,医院信息化对医疗器械市场的带动是非常大的。

由于 行业 相关统计数据掌握不多,这里我们根据 行业 协会有关的统计对医疗器械市场总量进行匡算:我国医疗器械市场销售已达548亿元/年,其中高技术医疗设备约100亿元,占比18%,并且以每年14%左右的速度增长。高技术医疗设备在我国的销售额主要如下:

CT产品每年的销售额为16亿元左右;磁共振产品为12亿元;超声产品为20亿元;数字X线产品为20亿元;病人监护设备和生化 分析 检验设备为15亿元

我国医疗器械 行业 的市场结构包括:大型医疗设备、健康保健器材、医用耗材等常见品种。随着我国市场环境的不断变化,市场结构呈现以下的变化趋势:

1、人口的老龄化带动老年用品需求增多

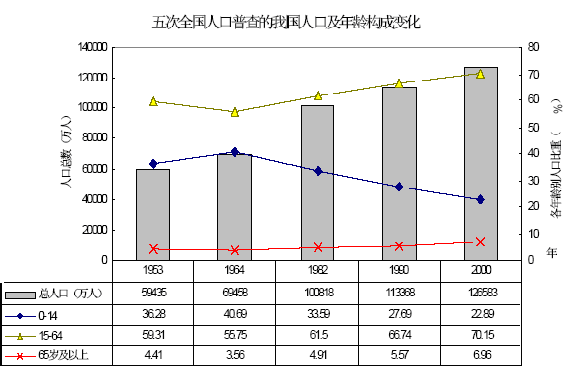

五次全国人口普查的我国人口及年龄结构变化

中国自身的人口状况可以看出中国人口不仅仍然处在高增长,而且,人口的老龄化想象已经日渐明显。老年用医疗器械用品需求不断增多。

2、人民生活水平日益提高带动家庭保健、康复以及预防性检查的市场

人民生活水平日益提高等因素,家用医疗保健器材和康复器材需求不断扩大,销售量大幅度增长。另外预防和常规检查不断增多,相关器材使用增多,市场增大。

3、医疗卫生保健网络不断完善带动的市场特别是农村市场装备性需求增多。随着各级医疗机构网络的健全和完善,社区医疗保健服务不断加强,各级医疗机构为方便患者,满足消费者需求,对医疗器械的需求也由单纯诊断、单纯治疗、单纯化验向诊断、治疗、检验、 分析 、康复、理疗、保健、强身等多功能的方面延伸,在不断调整医疗器械产品的结构的同时,各类医疗器械需求加大。同时农村医疗保健体系不断完善的拉动农村乡(镇)卫生医疗机械医疗器械需求潜力巨大的市场。1996年,中共中央、国务院发表了《关于卫生改革与发展的决定》。《决定》提出的奋斗目标是:到2010年,国民健康的主要指标在经济发达地区达到或接近世界中等发达国家的平均水平。在欠发达地区达到发展中国家的先进水平。因此,卫生系统要通过整顿农村卫生院(所),要求在近两年内逐步配备化验仪器、小型B超、齿科器械、显微镜、培养箱、水温箱、离心机、电冰箱、小型X线机、小型高压消毒器等常规性仪器设备,故器材市场销售额将呈上升态势。

4、技术进步的因素引发对新的医疗器械市场需求。高新技术的不断采用,使医疗器械在灵敏度、适用性、早期诊断、微量 分析 、诊断治疗的特异性和有效率等方面大大提高,势必将促进一大批老产品的提前退役,引发新的医疗器械市场需求。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。