第一节 2008-2010年制帽 行业 发展趋势 分析

一、 市场发展 趋势

随着国民经济的持续快速增长,国内居民对纺织服装的需求日益增加,2000年国内纺织 行业 内需比为66.80%,2007年前8个月这一比重提升至75%。内需的旺盛已经成为国内纺织 行业 平稳增长的主要支撑。

近年来,国内纺织服装销售一直呈现良好的增长态势,最新统计显示,07年前10个月国内纺织服装鞋帽针纺织品类零售总额同比增长了32.6%,超过同期全国社会消费品零售总额增幅14.5个百分点,也远远超过同期出口增长19.74的水平。国外历史经验显示,随着国内居民人均可支配收入的不断提升,特别是人均GDP突破1000美元之后,对纺织服装特别是中高档纺织服装产品的需求增长将显著加快,因此内需拉动对中高档品牌服装企业的发展更为有利。

预计未来内需市场的开拓,将部分平滑出口增速可能下降带来的 行业 波动,保证国内纺织 行业 继续保持平稳增长。但必须指出的是,内需的增长是逐步释放的,出现爆发式增长的可能性不大,我们粗略估计未来国内纺织服装的内销能保持10%左右的年增长速度。鉴于对内销的持续看好,我们认为产品以内销为主且已经具有一定规模和品牌基础的企业其未来的成长空间更为广阔。

07年前10个月国内纺织服装出口依然保持较快增长,总出口额为1388.70亿美元,同比增长了19.74%。值得注意的是,前10个月 行业 20%的出口增速是在“人民币自年初又累计升值5%、从07年7月1日起,国内服装出口退税率由13%下调为11%、粘胶纤维及制成品出口退税率由11%下调为5%”的重重压力之下实现的,反映了 行业 在目前阶段依然具有良好的向下转嫁能力。

二、技术开发方向

关于2008年 行业 的技术发展方向,预计内外部压力的共同作用将逼迫 行业 放慢增长步伐,反思前期高速增长掩盖下的粗放本质,促使 行业 通过技术创新、品牌和渠道建设实现转型和升级,最终改善 行业 整体的发展环境,提高 行业 竞争实力。从08年起 行业 将由前期的快速增长进入平稳增长阶段,初步预计08年 行业 收入、利润总额、出口金额增速将分别下降至15%、20%和15%左右。鉴于 行业 内产品结构的不断调整、研发、技术装备投入增加带来的产品附加值的提升、产业向下游转移的力度日益加大、企业管理能力的提升,预计08年 行业 盈利能力基本保持平稳,出现明显下滑的可能性不大。

三、整体 规划 及发展预测

07年全年纺织全 行业 收入和利润总额同比分别增长20%和30%左右(其中企业数量增加在10%以上),出口增速在18%~20%之间。 行业 固定资产投资增速保持高位,主要原料价格运行平稳,内需对 行业 发展的拉动作用日益增强。

07年1~10月,纺织 行业 主要产品生产依然快速增长。其中,化学纤维受益 行业 复苏势头增长明显,前十个月国内化学纤维产量为1977万吨,同比增长了19.26%,特别是粘胶纤维和氨纶纤维受 行业 复苏拉动产量同比分别增长了26.26%和28.43%。前十个月国内服装生产基本保持平稳,同比增长了14.01%,纱和布的产量增速分别在17.26%和13.86%左右,增速环比略有下降。

2007年1~8月全 行业 规模以上企业主营收入和利润总额同比分别增加了22.86%和37.39%,其中企业数量同比增加了10.43%。除了数量增加带来的效益增长外,我们认为,在内外部压力之下 行业 经济数据依然表现亮丽的主要原因来自于不少企业的多元化投资带来的高额收益、管理能力提升带来的期间费用比率下降、技术装备提升带来的劳动生产率提高、化纤子 行业 的全面复苏和产业国际比较优势带来的转嫁能力。数据显示,前8个月在全 行业 主营收入同比增长22.86%的情况下, 行业 营业费用和管理费用同比分别增加了16.45%和17.63%,明显低于收入的增长。从分 行业 看,化学纤维 行业 受益景气复苏表现抢眼,前8个月销售收入和利润总额分别增长了25.89%和114.99%。

从 行业 盈利能力看,07年前8个月纺织全 行业 毛利率和利润率分别为10.82%和3.83%,税前利润率与06年全年水平相比微幅上升。我们认为, 行业 盈利能力保持微幅上升的主要原因在于 行业 内产品结构的不断调整、研发、技术装备投入增加带来的产品附加值的提升、产业向下游转移的力度日益加大、企业管理能力的提升等等。我们预计,08年起 行业 盈利能力基本保持平稳,出现明显下滑的可能性不大。但是考虑到 行业 产能的持续扩张、出口增速的下降、成本上升和人民币升值等内外因素的交困,未来2?3年 行业 的整体盈利能力也很难有大的提升,基本保持目前的低水平。

统计数据显示,2007年前10个月我国纺织业、纺织服装鞋帽制造业和化学纤维制造业实际完成投资分别为1230.28亿元、593.03亿元和213.62亿元,同比分别增长了25.40%、43.10%和38.20%。

与上年同期相比,纺织三大子 行业 的投资增速依然呈现上升势头,2007年前10个月我国纺织业、纺织服装鞋帽制造业和化学纤维制造业投资增速分别比上年上升了3.3个百分点、6.2个百分点和15.20个百分点, 行业 固定资产依然偏热。特别是服装和化纤 行业 的投资增速远远高于同期全国固定资产投资增长26.90%的平均水平。进入壁垒相对较低、投资见效快、国际竞争力较为明显以及 行业 景气使得资金大量流向服装和化纤子 行业 。但是 行业 投资的持续偏热,特别是投资增速仍然高于出口增速和国内纺织服装零售总额的增速,将使 行业 目前结构性产能过剩进一步加剧,也会削弱相应子 行业 未来的盈利能力。

预计未来 行业 投资由东向西转移的趋势仍将持续并会日益明显,从中长期看,国内中西部地区将成为纺织服装 行业 初级产品的生产基地,而东部地区将逐步发展为以品牌、渠道建设以及新技术研发为主的纺织产业区域。

第二节 2008-2010年制帽市场运行状况预测

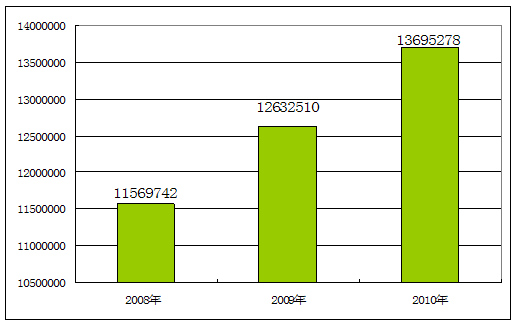

一、2008-2010年

行业

工业总产值预测

2008-2010年制帽市场工业总产值预测 单位:千元

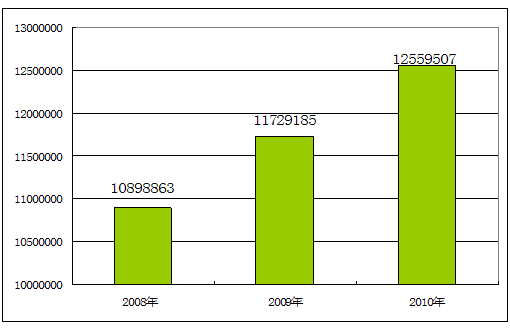

二、2008-2010年

行业

销售收入预测

2008-2010年制帽市场销售收入预测 单位:千元

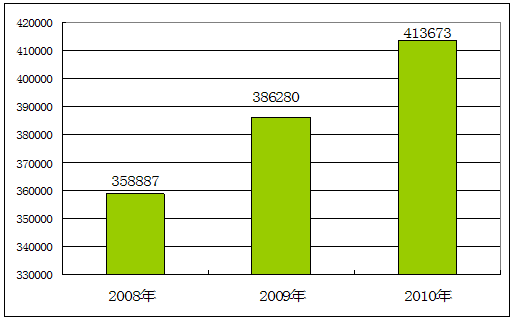

三、2008-2010年

行业

利润总额预测

2008-2010年制帽市场利润总额预测 单位:千元

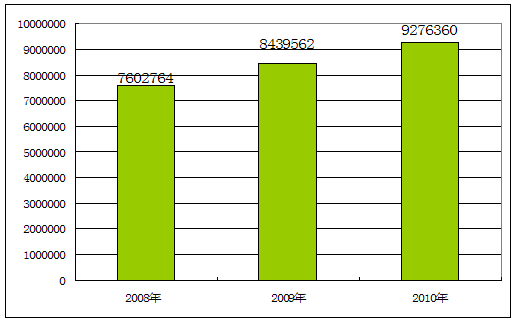

四、2008-2010年

行业

总资产预测

2008-2010年制帽市场总资产预测 单位:千元

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。