第一节 2008-2010年我国金属硅 行业 投资环境的 分析 与对策

在国家宏观调控不断加强的情况下,各企业效益会有升有降,这正是结构调整的有利时机。硅 行业 的各企业会逐渐认识到加快结构调整的必要性,增强自觉性,会加快淘汰落后生产能力,淘汰小容量工业硅炉的速度。会逐渐实现产业结构由高消耗向高效率,由粗加工向精加工的转变。在产业结构调整中,也会加快推进企业重组,企业联合的步伐,以便形成若干企业集团。有实力的企业集团可以资产、资源、品牌和市场等为纽带,实施跨地区,跨 行业 的重组,促进产业的集约化,大型化。同时产业结构调整还推动中小企业与大企业形成分工、合作关系,推进生产要素的合理流动和配置。只有逐渐把企业做大做强,才能提高中国硅业的竞争力,才能更好地集中力量搞好对国外反倾销的应对应诉,解决国际市场上长期对我国工业硅出口的价格歧视。

第二节 2008-2010年我国金属硅 行业 投资机遇 分析

一、下游产业发展迅速

下游需求的稳定增长,铝合金需求稳定,有机硅、多晶硅快速发展,07年国内消费量达30万吨,不少厂家看好国内市场。

进入21世纪以来,我国的电解铝产量和消费量增长迅猛。2001-2006年期间,我国的原铝产量以年增产100万t以上的速度在增长。2001年我国产原铝300多万,到2006年已达到935万t,2007年达到1200多万t。我国的原铝产量连续7年保持世界第一。硅在铝产品中,主要用于铸造铝合金,也有一部分用于变形铝合金。由于原铝的产量和消费量在迅速增长,硅在铝合金方面的消费量增长也在加快。

有机硅工业是消费工业硅的另一个大领域。经过近二十年的开拓创新,我国的有机硅工业已步入高速发展期。我国的甲级氯硅烷生产装置的规模和生产技术已接近国外先进水平。我国有机硅工业的巨大进步,打破了国外公司对我国的技术封锁和市场垄断。近几年我国星火化工厂、新安化工集团公司、吉林石化公司等骨干企业都加快了发展步伐。在这种新形势下,国外的道康宁公司等有机硅生产企业,也开始在中国落户。有机硅工业的这些变化,都为工业硅国内用量的快速增长创造了条件。

近一年多以来,新光硅业、中硅高科等高新企业经过艰苦努力和顽强拼搏,已掌握了千吨级的多品硅生产技术,打破了美、德、日等国在这方面的垄断。新光硅业1000多吨的多品硅项目投入运行后,其产品可用于8-12英寸的电子级多品硅,太阳能电池用多品硅,可控硅用多品硅三大系列。我国多品硅和太阳能级硅生产领域的开拓和不断扩大,都将推动国内工业硅应用的快速增长。

二、需求量不断上升

目前市场上各地区金属硅价格都在缓慢上扬,之前一直保持观望态度的福建地区也于提高了到港价格,而且幅度较大,让人惊叹。同时,随着价格的攀升,国内、国外采购热情也空前高涨,需求量节节上升,这让国内多数供应商感到欣喜不已。

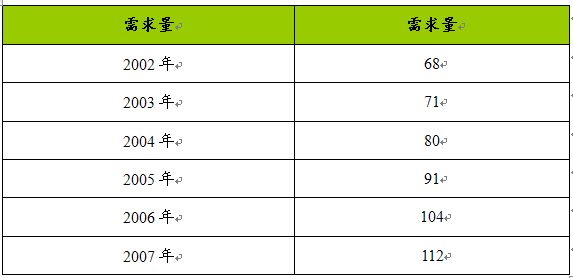

2002-2007年我国金属硅需求量

分析

单位:万吨

三、原料供给充足

我国硅石、石焦油等资源比较丰富,如西北地区等厂家相当集中。另外,西部地区电力供应较为充足,而工业基础偏弱,金属硅等高耗能 行业 就成为不少地方的龙头或者支柱企业。国内的产量远远饱和,而国际方面相当一部分的量依靠我国供给。

第三节 2008-2010年我国金属硅 行业 投资风险 分析

一、市场竞争风险 分析

1、技术风险

一些生产企业技术落后,有的厂家生产一吨硅只耗电12000多度,有的竟高达15500度,在相同的电价水平下,由于节电技术的差别产生的生产成本也不一样企业的市场竞争力因此有了高低之分。与国外相比,中国金属硅生产规模小、装备水平低、能耗高、物耗大、环境污染较严重。

2、目前我国金属硅生产能力在继续扩大,新建电炉很多, 行业 仍存在潜在的危机。电价上涨和宏观调控政策将使 行业 生存空间缩小。

3、政策风险

国家出台了包括限制铁合金电炉建设,取消对高能耗企业的优惠电价,制定了 行业 准人条件等多个宏观调控政策,提高了 行业 准人的门槛,在一定程度上减缓了电炉建设速度。

4、出口价格偏低

我国工业硅出口价格一直偏低,特别是上世纪90年代以来,由于欧盟和美国以及后来的澳大利亚等对我国出口工业硅长期征收高额反倾销税,日本千方百计压低我国工业硅出口价,再加上我国国内低水平重复建设和竟相降价的无序竞争,便我国出口的工业硅价格一直严重偏低。我国出口的工业硅价格经常是比国际市场正常价低20-30%,严重者竟低到50%。

二、环境保护 分析

我国金属硅炉容量小、热稳定性差,不易取得好的技术经济指标;特别是一些电炉没有装备环境保护设施,对环境有较大污染。在生产中,多数厂家的原料制备、配料和加料等工作仍手工操作。总之,与国外相比,中国金属硅生产规模小、装备水平低、能耗高、物耗大、环境污染较严重。

近年来,铁合金和金属硅生产总量迅速增长,出现严重的低水平盲目扩张、生产能力过剩、浪费资源、污染加剧的问题。实际上,以污染换取利益的最大收益者是国外贸易商。

因此,政府要通过法律手段鼓励公平竞争,制止违反环境保护法污染环境生产的行为。金属硅出口也需要绿色产品证书。

第四节 投资策略与建议

1、生产化学级金属硅是我国金属硅的投资重点。工业硅企业需要改进生产技术,提高产品质量,提高化学级金属硅产品的品级率。金属硅 行业 需要优化企业结构,通过联合和重组扩大企业规模,提高企业竞争能力。

2、提高技术水平、降低成本。降低生产成本的最主要措施是,电价高的企业需通过改进技术,提高元素回收率,改进还原剂结构等措施来降低冶炼电耗,降低生产成本。目前,国外一些工业硅电炉成功地采用炭素电极及自焙电极代替石墨电极。自焙电极应用的关键在于无铁的电极壳技术。这一技术的应用可显著降低金属硅的制造成本,提高金属硅企业的竞争能力。

3、实施品牌战略提升竞争力

市场的竞争日益从有形因素向无形因素转移,品牌竞争便成为目前市场竞争的焦点。没有品牌的竞争,因此氟硅 行业 要树立品牌意识。品牌是走出去参与国际竞争的利器,“十一五”期间,我们要加大对有机硅产品培育和塑造民族品牌的力度,从产品的质量和技术创新等多方面入手,建立质量与管理的保证体系,加强对名牌产品的评选,开展推优和宣传工作,企业要为创名牌产品做不懈的努力,产生一批的民族名牌产品,提高在国际市场的竞争力。

4、重视环境保护和安全生产

近几年氟硅 行业 虽然加大了对“三废”治理的力度,新建和技改项目重视环保和安全的投入,有效地控制了新污染的产生,但从总体上看,还存在隐忧,安全环保方面存大的问题仍需要采取切实措施加大治理力度。一方面从工艺技术和设备源头按循环经济的要求充分利用;另一方面对严重污染环境的落后工艺,要依据国家环保法规予以淘汰,对新上项目要严格把关,加大执行力度。“十一五”期间,要把对环境友好、清洁生产,推行循环经济和以人为本的安全生产要求作为氟硅 行业 发展的重点,推动和促进有机硅工业健康、快速、持续发展。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。