第一节 甲醇 行业 的发展周期

一、甲醇 行业 的经济周期

2007年世界经济将增长4.9%,比2006年的5.1%略有放缓,全球经济在经历了3年的上升周期后,已经开始出现回落,将在一定程度上对国际甲醇价格产生不利影响,虽然近几年中国甲醇的进口依存度逐年下降,2006年约为12%,但在经济全球化的今天,内外市场的关联十分紧密,加上国内化工 行业 已结束上一轮景气周期,进入了下滑通道,从而对甲醇价格形成一定制约。

传统甲醇下游产品受到化工产品景气周期的影响,未来五年内大致会有平均每年8-10%的增长。

二、甲醇

行业

的增长性与波动性

甲醇

行业

增长性

分析

三、甲醇 行业 的成熟度

去年我国甲醇生产760多万吨,生产能力大概1200多万吨。目前我国醇醚燃料供应前景是没有问题的,现在在建、计划建设和正在建设的甲醇项目产量已超过1000万吨,从供应情况来看不会有问题。第一是我们有丰富的煤,而且用的是高硫煤,煤的价格便宜;第二是技术上没有问题;第三是成本便宜,有竞争力。甲醇同乙醇不一样,乙醇是用粮食来做,一方面是粮食也很紧张,另一方面是粮食做的乙醇还得国家补贴,甲醇可以不要,价格肯定比汽油还便宜;第四是到目前为止,甲醇作为汽车用的燃料已在部分省份有了多年的实践经验,而二甲醚将来的发展方向,是代替柴油或者是代替民用燃料。因此,目前我国甲醇 行业 是比较成熟的。

第二节 甲醇

行业

竞争格局综述

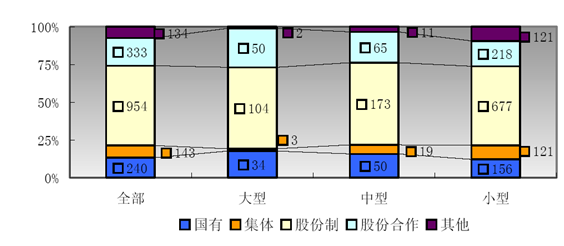

行业

企业所有制构成

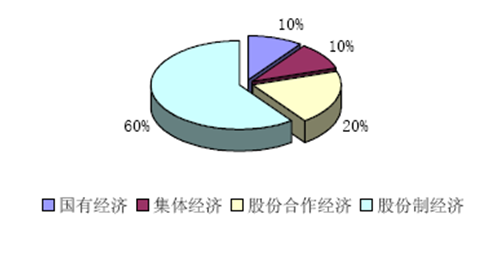

行业

销售收入前十名企业经济类型

第三节 甲醇 行业 企业竞争状况 分析

国内所有甲醇企业产品几乎全部面向国内市场,很少出口,缺乏对国际市场的了解和掌控能力,同时建设项目市场 分析 和决策几乎全部依赖于国内市场。而国外几乎所有甲醇生产企业的产品都面向国际市场,如Mathanex、MHTL、MGC和GTLResource等公司90%以上的产品供出口。特立尼达、智利、委内瑞拉、新西兰及中东等甲醇生产大国和地区的甲醇消费量很少,大部分产品出口到世界各地。

国内甲醇企业所有产品自行销售,没有固定的销售商。而国外甲醇生产企业大多拥有长期合作的销售商和完善的全球销售网络,销售渠道畅通,对世界甲醇市场控制力强。大型甲醇生产企业除销售本公司产品外,同时还利用自身销售渠道,销售其他甲醇生产企业产品。

总体看来,国内甲醇生产企业属内向型企业,缺乏国际视野和理念,对国际市场疏于了解,影响力更是微乎其微。国外甲醇生产企业全部是国际性大公司,产品生产与销售完全面向国际市场,拥有完善的销售网络和渠道,对国际市场的掌控能力强。

第四节 甲醇 行业 国际竞争者的影响

国际市场新一轮调整期建设的大型装置大约将在2007至2008年相继投产,届时规模化效应将迅速凸现出来,但由于甲醇燃料及甲醇制烯烃引发的甲醇消费高峰期约在2010年才能到来。因此,国内外甲醇市场在2010年之前的竞争将十分激烈。

未来5年,世界净增甲醇装置产能将达到1100万~1300万吨/年。世界甲醇生产商必须寻找到一个足够大的市场去消化上千万吨多余的产能。从全球范围看,只有甲醇消费增长率超过20%的中国市场有能力消化这些多余的产能。如果未来5年内醇醚燃料能够被正式列入国家替代能源目录,或甲醇制烯烃项目获得成功并大面积推广,中国甲醇年消费量有可能达到3000万吨。

中国巨大的甲醇现存市场和更加巨大的潜在市场,必将成为世界各甲醇生产商角逐的战场。要想在中国市场上占据较大的市场份额,则必须具有明显的价格优势,而这些正是世界甲醇生产商的强项。

因此,我国亟待启动产业损害预警机制,防范国际倾销行为。我国甲醇企业和 行业 协会应在商务部的指导下,尽快建立起产业损害预警机制,密切关注国际甲醇制造商的产业发展动态和国际甲醇市场的变化。未来5年内,一旦发现国际甲醇制造商的倾销行为,我国 行业 协会要实时对产业损害程度进行详细的 研究 和测算,选择适当的时机祭起反倾销“大旗”,以达到产业保护的目的。

目前,国际甲醇制造商对我国甲醇产业的安全并没有构成直接威胁,但随着数套世界级规模的甲醇装置陆续投产,国际甲醇制造商对我国甲醇产业的威胁将逐渐“显山露水”。

未来5年内,国际甲醇生产商为了在中国市场上分得一杯羹,首先要与中国的甲醇生产企业竞争,会以低于中国甲醇生产商的报价进军中国市场。各国际甲醇生产商之间为了争夺较大的中国甲醇市场份额也会相互压价。

国际甲醇制造商完全有能力采用低价倾销的方式挤垮我国甲醇产业。未来2~3年内,一批新建甲醇装置集中投产后,受市场供过于求和企业间竞争的影响,甲醇市场价格将从目前的3000元人民币/吨下跌到2000元人民币/吨左右,企业仍有利可图。而国外那些建在天然气产地的大型甲醇生产装置生产成本只有60~80美元/吨,降价空间比国内企业要大得多。如果价格跌破成本价,大多数国内企业将很难维持正常生产,全 行业 将面临灾难性的后果。而对于生产成本只有60~80美元/吨的国际甲醇制造商,即使价格再低仍有利可图。

产业损害预警机制具有维护产业安全的基础性、前瞻性和预防性作用。通过产业损害预警机制,可及时采取措施,应对来自国外进口产品的冲击与影响,维护产业安全。

第五节 2008-2012年甲醇 行业 竞争格局展望

国际甲醇市场新的激烈竞争的格局正在形成。

首先,甲醇、二甲醚燃料和甲醇制烯烃的预期消费,刺激了甲醇的大规模建设。近年来,天然气的开发利用得到迅速发展,特别在中东、拉美、北非地区,由于天然气资源丰富、价格便宜,已吸引了众多投资者的目光;另外,由于国际油价长期处于高位,甲醇燃料替代石油燃料的预期,也刺激了甲醇项目建设的热情。未来几年,更多超大规模的甲醇装置将集中投产,但由于甲醇及二甲醚燃料和甲醇制烯烃技术应用相对滞后,这必将导致国际市场激烈竞争的格局提前形成。

其次,靠近廉价原料和装置大型化将是甲醇 市场发展 的必然趋势。近期在国际市场甲醇生产结构的调整中,最重要的原因就是将甲醇生产装置转移到天然气原料更加廉价的中东地区,因为该地区天然气价格折合人民币每立方米不到0.4元;国内新建的装置也基本在煤炭和天然气价格相对较低的地区。与此同时,新建装置的规模正向着大型化和超大型化方向发展。预计,随着新的甲醇项目的相继投产,甲醇市场价格在今年年底将逐步回落到1500~1900元/吨。

第六节 2008-2012年甲醇 行业 竞争态势预测

分析 表明,国际市场新一轮调整期建设的大型装置大约将在2007~2008年相继投产,届时规模化效应将迅速凸现出来,但由于甲醇燃料及甲醇制烯烃引起的甲醇消费高峰期约在2010年才能到来。因此,在2010年之前,国内外甲醇市场的竞争将十分激烈。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。