第一节 甲醇未来市场预测 分析

一、未来市场供应 分析

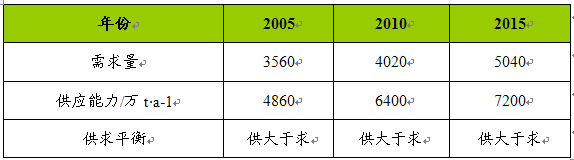

预计到2010年,世界甲醇生产能力将达到6400万t/a,2015年达到7200万t/a,供应能力大于市场需求,竞争将会加剧,一些不具竞争力的小装置或原料价格较高地区的甲醇装置将关闭。根据未来甲醇装置建设趋势,世界甲醇的生产中心正在向南美、沙特、伊朗和我国转移;同时这些国家和地区甲醇产品的目标市场主要是针对亚太地区和我国。

二、未来市场需求 分析

预计2005~2010年世界甲醇需求量的年均增长速度为2.46%,到2010年,世界甲醇需求量将达到4020万t;2010~2015年的年均增长速度为4.63%,2015年将达到5040万t。甲醇制烯烃(MTO/MTP)和二甲醚(DME)将是未来驱动甲醇市场需求增长的主要动力,而我国将是甲醇需求的重点地区。

三、2008-2015年市场供需预测

分析

世界甲醇供需情况统计及预测 单位:万t

第二节 甲醇 行业 存在的问题及建议

一、我国甲醇 行业 存在的问题

据统计,我国在建和拟建的甲醇项目有近百项, 规划 产能超过5000万吨/年。凡是产煤地区或产天然气的地方,几乎都 规划 要上甲醇装置。如果能够把所有 规划 的甲醇项目绘制在一张蓝图上,可以说是厂区重叠、塔器林立,甚是壮观。我国正在建设的甲醇装置,与发达国家或中东正在新建的装置相比,有几个明显的问题亟待解决。

第一是原料问题,即煤或天然气的问题。我国现有甲醇生产装置,及在建和拟建的甲醇项目,大都以煤为原料。2006年已经建成的25个新项目,总产能超过400万吨/年,其中以煤为原料的装置产能占50%以上,以天然气为原料的装置产能约占1/3。发达国家以及中东地区正在新建的甲醇生产装置,大都以天然气为原料,因为以天然为原料生产甲醇,其原料成本是最低的。据测算,中东天然气制甲醇的原料成本约810元/吨,而国内以无烟煤为原料的甲醇厂,仅煤价就高达800元/吨,生产的甲醇成本要在2000元/吨以上。即使在煤炭产地建设坑口甲醇生产装置,与气头甲醇相比,成本也高出许多,其竞争力可想而知。

第二是规模问题。甲醇属基础化学品之一,其生产装置的建设规模决定其竞争力。发达国家已建和中东地区在建的甲醇装置都是大型化装置,其规模大都在百万吨以上,单位产品的建设投资相对较低。而我国现有的甲醇生产装置大都在10万吨/年左右,即使已经 规划 了一些60万吨/年以上,甚至百万吨以上的甲醇装置,那都是 规划 论证的规模,开工建设时会因资金等各方面原因,采取统一 规划 、分步实施的方式,实际上也没有实现大型化,难以形成经济规模。

第三是甲醇的市场问题。2006年我国甲醇产量约880万吨(产能是1300万吨),进口约110万吨,出口约20万吨,即去年我国甲醇的表观消费量约970万吨,目前在建和拟建装置的总产能有5000万吨/年之巨,假设只有50%的产能建成投产,这近4000万吨的甲醇总量如何消化是一个不得不面对的问题!更何况发达国家已有的生产装置,特别是中东地区正在建设的大型甲醇装置,除了满足本国或本地区的市场需求以外,将有大量富余产能,这些产能主要是针对亚洲市场,又特别是针对中国市场,到时海外大量更具成本优势的甲醇产品将和国内巨大的产能相叠加。

二、甲醇 行业 的发展建议

1、生产装置大型化

我国甲醇工业目前还在一定程度上面临着进口产品的冲击,原因是国内大部分装置规模小、技术落后、能耗高,造成生产成本高,无法与国外以天然气为原料的大型或超大型甲醇装置抗衡;另一方面,通过多年来技术引进及国内科研院所、高校的 研究 开发,目前我国甲醇工业已基本使用了国外各种类型的传统低压气相法反应装置;催化剂研制也达到国际最高水平;新工艺的 研究 也有较大的进展,主要问题在于装置的大型化。

2、重视新技术加大基础 研究 工作

液相甲醇合成工艺具有技术和经济双重优势。在不远的将来会与气相合成工艺在工业上竞争,并会趋于完善,循着类似低压法代替高压法的历程逐渐取代气相合成工艺。因此,应加大对液相合成工艺 研究 开发力度,一定要开发出自主的先进成套技术。CO2加氢合成甲醇、甲烷直接合成甲醇是甲醇工业的热点开发技术,一方面要跟踪国外先进技术;另一方面应加大基础 研究 工作,尤其是催化剂的 研究 开发。

3、谨慎投资避免盲目建设

当前,甲醇项目受到诸多企业的青睐,因此,近几年诸多企业纷纷上马甲醇项目,仅2005年初至目前(5月17日)就有至少9个甲醇拟在建项目。项目的投资过热,必然会导致甲醇产品过剩,进而使市场竞争异常惨烈,直至企业受损。因此,对于甲醇项目建设,投资一定要谨慎。

第三节 甲醇工业发展前景展望

一、世界将掀起大型甲醇厂建设热潮

由于天然气富国建设百万吨级甲醇厂热情高涨,预计未来几年世界甲醇产量将稳步增加,虽然甲醇产能处于过剩状态,但大多数公司仍在积极推进计划向前进行。预计全球甲醇产能将由目前的4000万吨/年增加到2010年的大约4800万吨/年,同期世界甲醇消费量将由目前的3300万吨/年增加至3500万吨/年。大型装置建设将对高原料价格地区的小规模非经济产能装置生存产生巨大压力,从而推动甲醇 行业 重组和合理化配置以适应市场供需平衡。

二、甲醇燃料的应用前景看好

甲醇燃料除了具有良好的燃烧性能和环保效果外,更重要的是产品价格以及储运等费用方面也具有竞争优势,因此市场前景看好。

随着我国甲醇燃料示范 规划 的成熟及推广工作的进行,未来甲醇燃料的消费量将显著增加。根据我国汽车工业发展趋势预测,到2008年我国的汽车保有量将突破3000万辆,对汽油的消费需求也将有较大增长,预计在今后5年内汽油消费递增保持在5%左右,到2008年我国汽油消费量将超过5000万t。如果全国40%范围内推广M5甲醇汽油,其消费量将达到100万t左右。另外,M85-100甲醇汽油发动机及汽车的开发工作也在推进,如果能在部分地区进行示范应用成功,5年后将推广达到2%左右的应用范围,其年消费量也将超过100万t。近年来甲醇车用燃料己经引起了广泛的关注,预计到2008年甲醇燃料对甲醇的总消费需求将超过200万t,使甲醇燃料在甲醇总体消费中的比例将超过30%。

另一方面,甲醇燃料电池的市场同样不可忽视。在国际上,由于氢燃料电池系统的能源利用达到60%(现在最好的发动机的利用率才仅有20%多),燃料电池系统的制造成本比发动机低得多,也容易得多,而且燃料电池汽车除去了传动系统,使整车生产更加容易。因此,一些著名公司已经将目光注视到甲醇车的开发上,并有了甲醇燃料电池车的发展计划。戴姆勒—克莱斯勒已经开发出NECAR3型汽车,采用以甲醇为液体燃料的板式燃料系统,计划在2004年生产10万辆燃料电池商用车;本田于2000年开发出了甲醇电池车,计划2003年开始商业化生产;日产已经开发出了甲醇电池车,计划2003年投入市场;福特公司已经开发出运动型原型车,采用甲醇液体电池发动机,计划2004年进行商业化生产;通用汽车公司也已经开发出了甲醇电池原型车,计划2004年投入商业化生产。美国为了促进甲醇电动汽车的技术开发和市场推广,在1999年9月由克林顿签署法案,以低税率和政府补贴的方式对甲醇电池技术予以支持。对新建甲醇充装站或改造现有的汽柴油加油站的,美国政府将给每座充装站30000美元补贴。甲醇燃料电池车的开发,已经成为各大跨国公司竞争的焦点之一。国内方面,随着北京成功获得2008年国际奥运会的主办权,城市急需大量开发清洁能源,环保产业,基础设施。国家一直大力投资的电动车产业,城市的天然气,煤气开发利用工程都给甲醇燃料电池这一公认的清洁和关键产业带来巨大的发展商机。

三、天然气制甲醇前景 分析

中国石化协会醇醚专业委员会秘书长陈卫国日前表示,禁止新建或扩建天然气制甲醇项目以及以天然气代煤制甲醇项目,有助于节约使用宝贵的天然气资源,同时,对于已建成的甲醇企业来说,有助于保证其天然气供应。近日,国家发改委发布《天然气利用政策》禁止以天然气生产甲醇。

《天然气利用政策》主要是为了缓解我国天然气供需矛盾,优化天然气使用结构,促进节能减排,促进天然气利用市场健康有序发展。

该政策规定,我国天然气利用由国家统筹 规划 ,考虑天然气产地的合理需求;坚持区别对待,确保天然气优先用于城市燃气。对于已建的用气项目,政策称将维持供气现状,特别是国家批准建设的化肥项目,要确保长期稳定供应。天然气供应严重短缺而又有条件的地方,可实施煤代气项目改造。对在建或已核准的用气项目,若供需双方已签署长期供用气合同,按合同执行。新上用气项目一律严格按该政策执行。

国家新的天然气使用政策对于已经建成的甲醇企业来说实际是一件好事。这有助于提高 行业 门槛。对甲醇生产企业来说,天然气供应不足是常事。现在,政府禁止新上天然气制甲醇项目,一方面,是为了保证有限的天然气资源得到合理使用,另一方面,客观上也为甲醇生产企业的天然气供应设了一个门槛,有助于缓解天然气供应不足的矛盾。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。