一、2008年全球数字电视产业发展概述

2008年对于全球数字电视(DTV)半导体与显示器电子市场来说,有太多的意外与新趋势,包括:

整体产业年度营业收入小幅下降,尽管近年来表现强劲。

台湾集成电路(IC)供应商在DTV半导体市场异军突起。

数字地面电视(DTT)广播转变对电视半导体市场的冲击,尤其是在使用DVB-T标准的地区。

1、DTV令人失望

由于市场迅速转向更新型的电视显示技术,支持高分辨率的、功能更丰富的电视的出现,以及图像处理技术的发展,DTV半导体市场的营业收入最近几年一直逐年强劲增长。由于夏季奥运会即将召开,以及北美数字电视过渡的最后期限日益接近,2008年开始的时候业内充满乐观气氛。

但是,随着时间的推移,整体经济困境削弱消费者需求和DTV半导体消费,限制了2008年的总体出货量与营业收入。2008年全球DTV半导体营业收入预计比2007年下降1.1%,从80.4亿美元下降至79.5亿美元。

2、整合

整合是2008年DTVIC市场的主题,博通收购了AMD的DTV芯片业务。这对于这两家公司来说都是求之不得的事情,AMD一心想专注于核心业务,而博通则努力把自己的客户基础和以消费为主的电视芯片业务拓展到机顶盒领域以外。博通正在拓宽客户基础和电视型号,预计该公司的芯片将在2009年进入新款电视机之中。

2008年末的另一宗收购事件,是IDT收购了SiliconOptixReon处理器产品线和HollywoodQualityVideo(HQV)视频处理知识产权(IP)。

2008年,卓然收购了法国公司LetItWave,后者拥有帧速率转换方面的IP。此举显示120Hz处理技术在所有的电视市场中的重要性日益上升,甚至是打着原始设计制造商(ODM)品牌的电视。

3、台湾IC厂商咄咄逼人

2009年台湾IC供应商继续扩大市场份额,抢占其西方竞争对手的地盘。美国芯片供应商泰鼎微系统(TridentMicrosystems)是2007年的市场龙头厂商,该公司的市场排名迅速下降,部分原因就是它在两家主要电视OEM厂商中的份额大幅减少。泰鼎微系统2008年第一季度把其在DTVIC市场的头名位置输给了台湾的联发科技。

另外,台湾晨星半导体也扩大了在全球电视处理器市场的份额。

其它台湾厂商也宣布进军DTV视频处理器市场。承景科技和联咏科技等厂商都瞄准了这个市场。由于控制成本仍然是竞争激烈的消费电视市场中的电视OEM厂商的头等大事,台湾DTVIC供应商基础将在未来几年继续壮大。

4、解码技术趋势

在半导体技术方面,几家IC厂商宣布或者开始生产面向iDTV的高级解码器解决方案样品。iDTV就是带有集成数字调谐器的DTV。这些新型视频处理器芯片可以支持更多的高级编解码器,如MPEG4、H.264和VC-1,预计未来几年所有这些技术都将在iDTV和数字机顶盒中得到更多的采用。

这是因为,有些地区,尤其是那些使用基于DVB的广播标准的地区,正在地面、有线和卫星广播中采用MPEG-4。也许更重要的是,随着更多的视频内容来自多种编解码器格式很常见的互联网,而且这些内容要求的压缩效率远高于目前的MPEG-2解决方案所能达到的水平,上述多格式编解码器日益受到青睐。另一个新特点是,有些高档电视开始提供无线高清接口,使用基于WHDI和WirelessHD的芯片组解决方案,以及其它专有的解决方案。

5、回归自产自用

虽然独立硅片供应商(ISV)在DTV视频处理器市场的份额不断增长,但2008年出现了自用IC供应商回归的现象,其中多数也是电视OEM厂商,如三星、索尼、东芝和松下。

最近几年,由于成本、产品开发速度和ODM产量上升等因素的影响,销售趋势一直有利于采用第三方DTVIC解决方案。但是,自从2008年初以来,iSuppli公司发现自用DTVIC市场的营业收入不断上升,很可能是因为有些大型电视OEM厂商削减了ODM电视生产业务,同时此举也是为了保护其内部业务。

6、显示驱动器感受到经济寒流

显示驱动器半导体市场是另一个受到下半年经济放缓冲击的显示器电子领域。

由于受到已经开始打压面板需求的市场因素的影响,2008年下半年平板显示器生产陷入低迷状态,尤其是大尺寸应用。这在第四季度严重削弱了大尺寸显示器驱动器的需求,导致2008年营业收入低于2007年,而原本预计会与2007年持平。

该领域中的几家大型半导体厂商预计年底驱动器IC出货量异常地大幅下降,这是显示2008年和2009年初DTVIC出货量及销售额保持下滑趋势的又一迹象。

尽管2008年形势出现不利变化,以及近期半导体市场坏消息不断,但显示器电子市场仍有理由感到乐观。

2008年半导体含量较多的平板电视市场份额继续增长。从全球范围来看,向数字电视过渡的势头继续增强,将促进DTV中IC含量的提高,因为这类电视需要采用更多的解码器与数字调谐器模块。

欧洲的DTV组织批准了一项“后DVB-T”标准:DVB-T2调制规格。此举显示了全球各地对于DVB标准和DTV及机顶盒市场的坚定信心。该规格将支持更高的广播系统效率,从而可以在DVB-T已经达到饱和的国家和地区增加数字频道和/或高清频道。

2008年全高清电视的出货量增加,120Hz刷新速率、LED背光和新型无线接口等高级功能特点的采用率也同步上升。新型无线接口允许电视连接到高清内容来源。功能特点方面的这些改进,继续扩大这些电视中的IC含量,而且预示着整体电视市场的良好前景。

二、2008年中国数字电视产业发展状况

1、一体机市场启动

在2008年奥运会带动下数字电视一体机市场启动,奥运会期间实现了六个奥运城市加上深圳和广州,是6+2,播出地面数字高清信号。实际上2008年1月份已经开始开播地面数字信号。2008年2月份,LG第一个推出了数字电视一体机,后来东芝、长虹也相继推出其一体机产品,目前,LG有一定的市场规模,东芝也有一定市场份额。

2008年8月份奥运会期间,数字电视一体机市场启动,到目前为止消费者的期望值还是很高,电视机制造企业热情也很高,就是标准的问题、信号源问题、转播问题,这些阻碍了高清电视或者是数字电视一体机市场规模的形成。

目前国家鼓励地面数字电视的发展,09年数字电视会有一个好的发展前景,国家已经承诺2015年实现数字电视信号代替模拟信号,数字电视是未来发展的必然方向,但是速度如何推进,跟国家政策有很大关系。

2、售后服务是硬道理

据了解,在《中国平板电视城市消费者满意度状况调查》中,消费者对平板电视售后服务满意度仅有73.6%。消费者投诉都集中在哪方面?

据《中国平板电视城市消费者满意度状况调查》显示,中国城市居民平板电视使用满意度,达到了85%,售后服务满意度水平比较低,只有73.6%。所以,提升产品品质,确保售后服务,是平板电视企业的当务之急。产品的质量问题是实际存在的,但是售后服务也应该承担一定责任。很多外资企业在进行售后服务是有一些通病:一个是收费高,一个是维修等待时间长。

LG获得了较高的满意度,这与LG拥有数字电视产品核心技术有很大关系。因为平板电视在发展阶段,产品不成熟,可靠性差,在发展过程中必然会存在这样那样的问题,所以售后服务是很重要的。

3、市场呼唤标准出台

到现在还没有一个强制性的制造标准,CRT的三包规定已经落后了,目前有关部门在制定平板电视三包规定,但是到目前为止没有实施,所以产生的纠纷比较多。责任到底是制造企业的责任还是消费者的责任,有了规定以后矛盾会改善。

现在规定没有出来,我们还是很希望制造企业要有所承诺,就是对屏的质量的承诺,因为电视机屏的价值很高,他占了平板电视电视60%以上的成本。所以,屏坏了以后,有的企业承诺三年,有的企业承诺两年,但是真正消费者出现问题以后跟制造企业谈的时候,三年以后、两年以后都不能很好的兑现。

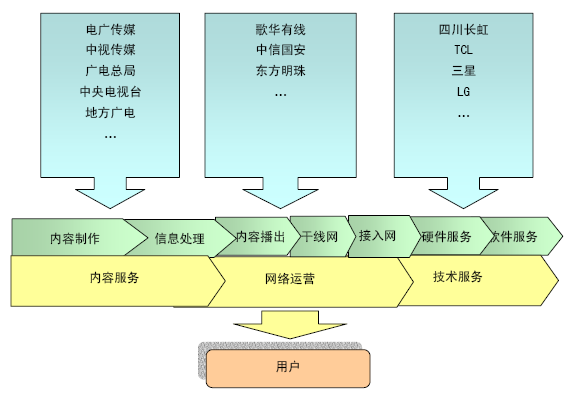

三、2009年中国数字电视产业链

2009年中国数字电视产业链

四、2009年全球和中国数字电视产业发展趋势

2009年全球数字电视用户规模预测

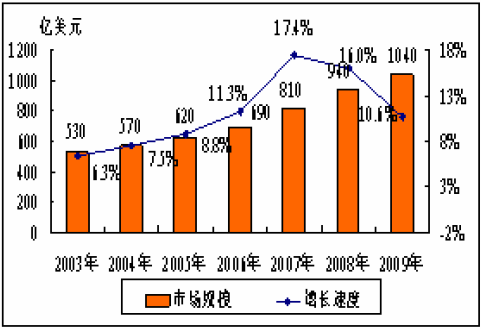

2009年全球数字电视市场规模预测

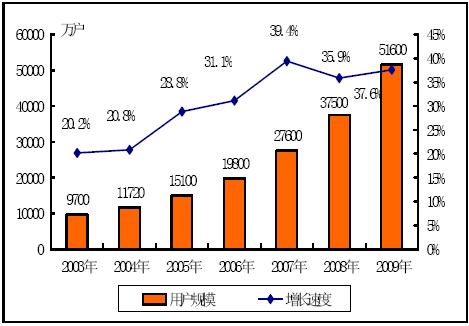

2009年中国有线数字电视用户发展预测

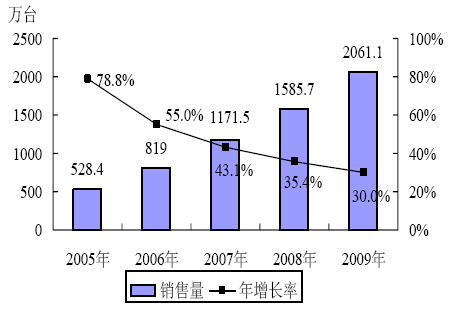

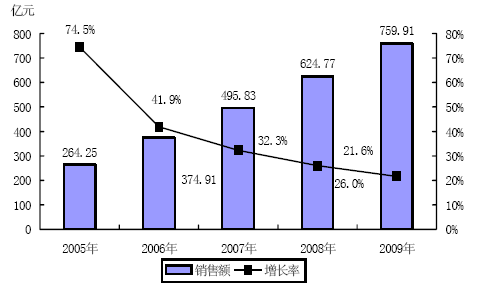

2009年中国数字电视机市场销售量及增长预测

2009年中国数字电视机市场销售额及增长预测

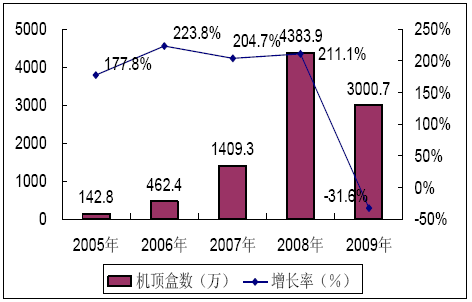

2009年中国数字电视机顶盒数量预测值

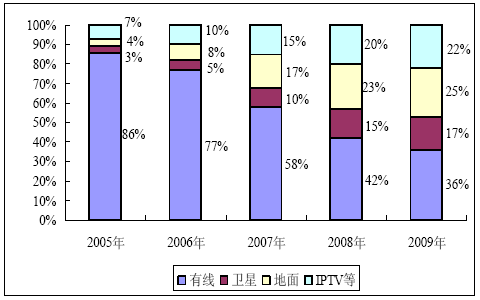

2009年中国数字电视机顶盒结构预测

五、2009年中国数字电视产业重点领域投资机会 分析

2009年中国数字电视产业重点领域投资价值评价

六、发展策略建议

1、数字电视产业发展前景展望

在广电总局的推动下,未来付费电视的价格体系和营销策略将日益规范和完善,各运营商的管理将日益贴近市场,有线电视的基本付费将逐步提高。

各网络间的互连互通工作将逐步展开。国家电广总局采用了多种手段积极扩大内容提供商,如:允许外资进入我国市场组建节目制作公司,批准了数个有实力得企业集团组建数字付费运营机构,同时加快了付费频道得审批速度。目前我国已经有数字付费频道79套,数字广播节目14套。无线地面传输标准将在05年出台。该标准的出台将极大的促进数字电视机的发展,并使用户的收看效果得到提高。

2、发展建议对于数字电视机顶盒生产商:

关注产业发展政策和最新动态;以新技术换市场,以新产品谋发展;针对不同类型消费者采取不同的定价策略;机顶盒租售并举,租赁政策灵活多样;积极拓展海外市场;在产品设计方面加强产品易操作性之外,还应在产品使用服务指南方面多下功夫。

3、对于数字电视机生产商:

产品与技术创新并重,共同提高品牌形象;把握市场需求变化,提高产品附加值;拓展渠道的同时密切与大型渠道商的关系;二级市场重视促销手段,三、四级市场加大促销力度;注重细节,融合服务与营销;塑造品牌个性成为当务之急。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。