第一节 行业 宏观经济形势与政策环境

一、宏观经济形势 分析

2006年上半年我国国内生产总值达91443亿元,同比增长10.9%,增速比去年同期加快0.9个百分点。

2006年上半年城镇固定资产投资增长31.3%,增幅比一季度提高1.5个百分点;比2005年上半年提高了4.2个百分点。

2006年上半年居民消费价格总水平(CPI)同比上涨1.3%。2006年1-5月份社会消费品零售总额同比增长13.2%,增幅比一季度提高0.4个百分点。

我国外贸出口保持较高增长,2006年上半年出口4285.9亿美元,增长25.2%,增幅比一季度的26.6%低1.4个百分点。

第一产业增加值8288亿元,同比增长5.1%;第二产业增加值46800亿元,增长13.2%;第三产业增加值36355亿元,增长9.4%。

1、经济增长较好较快

当前经济运行的总体情况应该说比较好,也比较快。但这种靠固定资产投资拉动的粗放型的经济增长方式是难以为继的。

虽然2006年上半年GDP同比增长10.9%,比去年同期加快了0.9个百分点,但是和前两年相比,加快的程度也还是有限的。2003年一季度、四季度的GDP增速也都达到了10.7%、10.8%。

至于说比较好,主要体现在上半年我国企业的经济效益有所改善,规模以上工业企业2006年1至5月份实现利润同比增长25.5%,增幅比去年同期上升9.7个百分点。此外,煤电油运的瓶颈制约有所缓解,物价上涨比较温和,农业生产形势也较好。

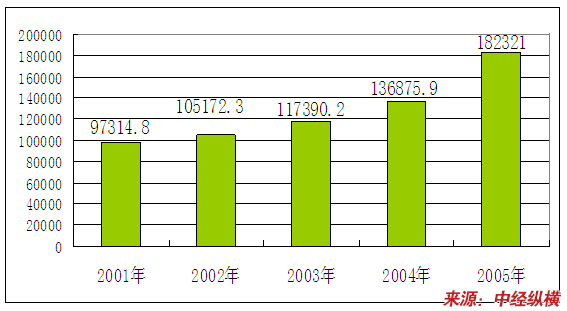

2001—2005年我国国内国内生产总值情况

单位:亿元

2、不能对通胀掉以轻心

2006年上半年GDP同比增长10.9%,但是CPI同比却仅上涨1.3%。经济高增长低通胀,这正是每一届政府所追求的目标。然而,我们要对价格的上涨保持高度警惕,不能因现在价格涨幅还比较低,就掉以轻心。

CPI比较低的主要原因是食品价格和粮食价格的涨幅比去年低。但是,目前工业品出厂价格以及原材料、燃料、动力购进价格的涨幅都不算低。2006年上半年,工业品出厂价格上涨2.7%,原材料、燃料、动力的购进价格上涨6.1%。

不仅如此,动态地看,CPI在2006年4月、5月、6月同比分别增长1.2%、1.4%、1.5%,工业品出厂价格,原材料、燃料、动力购进价格也都是逐月上行。这必须引起重视,事实上,固定资产投资增长过快,货币投放过多,从长期看,最终总是要导致通货膨胀的。

3、要严控土地和信贷

2003年全年,我国GDP同比增长9.1%,全社会固定资产投资增长26.7%,CPI上涨1.2%,信贷规模超过目标67%。2006年上半年,我国GDP增长10.9%,全社会固定资产投资增长29.8%,CPI上涨1.3%,信贷规模达到计划目标的87%。对比两组数据,何其相像。

由于2003年经济的高增长,中央在2004年一季度开始了一轮严厉的宏观调控。虽然2005年底政府已经开始了对11个产能过剩部门的调控,2006年上半年央行也运用了加息等手段,但更严厉的调控措施仍可能在不久后到来。

二、政府对产业的政策及影响 分析

加快肉制品及副产品加工业的发展步伐是解决农民增收瓶颈,推动农业产业化经营的重要举措。

目前,我国肉制品及副产品加工业规模太小,大部分企业是计划经济时代建成的肉联厂,这些企业生产设备陈旧、资金短缺、品种单一,不能满足市场需要,大部分肉联厂出现亏损,使本来就十分脆弱的肉品加工业更是雪上加霜。

因此,从这种情况来看,的确到了国家 研究 对肉制品加工业给予政策扶持支持这一产业发展的时候了。

当前我国在肉制品及副产品加工 行业 的税率跟其它食品加工税率一样,缺少优惠政策,虽然潜力巨大,但由于基础薄弱,起步较晚,市场尚需引导,又没有政策倾斜,投资主体也不愿涉足该 行业 ,从而导致畜产品加工业发展缓慢,没有形成规模经济,严重影响农民的养殖积极性和收入增长。希望借鉴饲料工业的发展经验,给予肉制品及副产品加工业同样的政策扶持,使养殖业、饲料业、肉制品加工业同步发展。

例如:有些省给予肉制品及副产品加工 行业 增值税地方分成部分返还、所得税减免、专项资金引导和财政贴息贷款等政策的扶持,鼓励和引导社会力量加入肉品加工业,特别支持已形成一定规模的肉制品加工龙头企业,使他们迅速做大,从而也促使养殖业健康、稳定、快速发展,使农民从养殖业中获得的收入比重逐步加大,推动省农业产业化进程,加快由农业大省向经济强省的转变。

第二节 肉制品及副产品加工业全球发展状况及趋势

一、 行业 的发展状况

目前,西方发达国家的肉制品及副产品加工往往占到肉类总产量的30%-40%,个别国家则达到60%以上。

当今的欧美国家,通过对微生物发酵肉制品的特性进行较为深入的 研究 ,已经完成了从传统的自然发酵向微生物定向接种发酵的工业化生产的转变,发酵肉制品的生产已具备相当成熟的生产工艺。

目前,国外发酵肉制品主要 研究 内容之一是加强了优良微生物发酵菌种的选育工作,通过对传统发酵肉制品中发酵微生物的纯种分离培养技术和微生物育种技术,筛选和构建具有优良性状的微生物发酵剂菌种。因此,选育优良的微生物菌种作为发酵剂是发酵肉制品加工的关键,从传统发酵食品中筛选优良菌种是 研究 的中心目标。

二、当前 行业 需求发展特点

在近十年里,受中国 市场发展 的影响,亚洲一直是世界肉类,特别是猪肉市场最活跃的地区,数字表明,亚洲一年的猪肉产量估计为4200万T,是欧洲猪肉产量的3倍,几乎占世界猪肉产量的一半以上。同时,亚洲也是全球最大的猪肉消费地区,近年来,亚洲国家如印尼、菲律宾、韩国和台湾地区的猪肉产量与销量均有明显上升,中国的猪肉市场在亚洲地区居统治地位,据美国农业部资料,在近十年里,中国的猪肉产量和销量几乎翻了一番,1995年达到3700万T,占总量的74.5%。

目前,日本、俄罗斯、韩国等周边地区和欧盟等国家猪肉市场供需形势及对进口中国猪肉的政策的变化,为我国猪肉出口带来了大好的机会。首先,日本市场容量增大,据有关资料统计,1996年我国台湾地区出口了价值达15.5亿美元的猪肉,其中99%出口到日本,1997年3月,台湾爆发猪口蹄疫,自此,台湾猪肉出口受阻,这就意味着台湾地区暂时退出了日本猪肉市场,在短期内难以恢复,从而为中国开辟猪肉出口市场创造了良好的时机。最近俄罗斯进口市场重新对中国开放,欧盟也于1996年度宣布解除禁止进口猪肉平抑肉价。国际市场的变化,有利于中国猪肉及其制品大量出口。由此可见,开发符合国际标准和质量优良的猪肉及其制品具有广阔的国际市场和出口创汇机会,前景看好。

三、全球市场环境 分析

2006年以来,世界经济继续保持平稳增长势头。美国经济强劲增长,欧元区经济持续复苏,日本经济稳步回升,主要发展中国家继续保持强劲增长势头。国际原油价格持续高位运行,贸易保护主义抬头和全球经济失衡仍是影响全球经济增长的主要风险。预计06年全球经济增长4.9%,比2005年9月的预测调高0.6个百分点;其中美国、欧元区和日本经济分别增长3.4%、2.0%和2.8%,比2005年9月的预测分别调高了0.2、0.2和0.8个百分点。

1、美国经济强劲增长

2006年一季度,季节调整后的GDP环比折年率增长5.3%。就业状况持续改善,2006年1-3月份失业率分别为4.7%、4.8%和4.7%,明显低于2005年同期水平。受国际油价上涨影响,通货膨胀压力有所增加,一季度消费价格指数(CPI)同比上涨3.7%,比上年同期增加0.7个百分点。商品和服务贸易逆差继续扩大,1-3月份达1962亿美元,较上年同期增加241.1亿美元。

2、欧元区经济持续复苏

2006年一季度,GDP同比增长2.0%。就业状况有所改善,1-3月份失业率分别为8.2%、8.2%和8.1%,仍处高位。通货膨胀压力依然存在,综合消费价格指数(HICP)月均同比上涨2.3%,高于上年同期2.0%的水平,其中1-3月份同比分别上升2.4%、2.3%和2.2%。一季度,贸易逆差为116亿欧元,而上年同期为58亿欧元顺差。

3、日本经济稳步回升

2006年一季度,GDP同比增长3.1%。失业率呈下降趋势,月均同比上涨4.2%,比上年同期下降0.4个百分点,其中1-3月失业率分别为4.5%、4.1%和4.1%。一季度CPI同比上涨0.4%,而上年同期为-0.2%,其中1-3月份CPI同比分别上涨0.5%、0.4%和0.3%。扣除生鲜食品的核心CPI各月同比均上涨0.5%。一季度,贸易顺差为1.56万亿日元。

主要新兴市场和发展中国家(地区)继续保持强劲增长势头。亚洲的中国香港、印度、新加坡、印度尼西亚和拉美地区的阿根廷、智利、哥伦比亚、秘鲁和委内瑞拉等经济体均取得较快的增长。初级商品价格上涨使俄罗斯以及中东的部分国家受益。

四、主要 行业 企业

目前,全国肉类 行业 有3万多家畜禽定点屠宰企业,其肉类食品加工规模以上企业2155家。据统计,肉类 行业 排序50强企业虽然数量仅占全国规模以上企业的2.9%,2005年其资产规模约占工业总资产的71.1%;销售收入占全 行业 的69.2%,创利占 行业 总利润的98.5%,出口创汇占畜禽出口总额57.9%。根据“2005年中国肉类协会的“十一五”发展战略报告“以及“全国食品工业事务及2010年发展 规划 建议”,目前我国肉制品加工企业大概演化成三大阵营,并形成如下崭新格局:

第一阵营:双汇、雨润、金锣为一线品牌,占据肉制品市场80%左右的份额。双汇:肉类制品产销量、综合市场占有率、综合实力第一位,高温肉制品第一位,低温肉制品第二位;雨润:肉类制品销售量、综合市场占有率第二位,低温肉制品第一位;金锣:生猪屠宰初加工制品第一位,综合实力、高温肉制品产销量第二位,综合市场占有率第三位。

第二阵营:美好、唐人神、德利斯为二线品牌,快速由区域向全国性品牌挺进。美好:以绝对优势占据以成都为中心的西南区域市场;唐人神:在总部所在地湖南省和周边湖北、广西、广东等省以区域性口味的产品占据相当一部分市场;德利斯:在总部所在地山东省和华东等区域,以低温肉类制品抢占一大部分市场份额,并开始向全国快速扩张。

第三阵营:一些地方性弱势品牌,在地方市场有一定知名度,但对第一、二阵营品牌构不成大的影响和威胁。而为数不多的几个进入中国市场的世界级肉制品企业,因对中国市场和环境不够熟悉和适应,依然没有较大市场占有率。

五、 行业 的发展趋势

肉制品 行业 ,一开始就是巨头的盛宴,从春都开始,再到双汇、金锣、得利斯等,投资起点大,资金运作能力要求高。目前中国肉制品加工业仍处于初级发展阶段,深加工产品的比重仅为肉类总产量的8%,远低于国外的40%,发展的空间很大。未来精深加工的肉制品、冷却肉、小包装肉类需求有较大的增长。目前,中国已经拥有世界一流的肉类加工生产工艺和技术装备,最先进的肉类加工联合企业已能生产各种高档的生鲜肉和肉制品。在今后几年中,继续引进先进的生产工艺和技术装备是必然趋势。按照肉类产品结构调整方针,生鲜冷却肉、小包装分割肉将逐渐走入消费者身边,各类中西式肉制品比重,皮、血、骨、肠衣、动物内脏等副产品的综合利用也将呈现前所未有的发展态势。预计到2010年,鲜、冻分割肉占肉类商品总量60%~70%;冷却肉及小包装分割肉占大中城市供应量的20%~30%;肉制品总产量将提高到1000万吨以上,占肉类总产量比重的11.5%;大型肉类加工企业的综合利用产值占总产值将达到20%以上。

第三节 行业 存在问题及应对策略

一、 行业 存在问题以及发展限制

我国是世界上最大的肉类生产国,但肉制品及副产品的生产加工能力远比不上西方发达国家。其产品大多都是些初加工产品,而精深加工肉制品却很少,这主要是由于我国的肉制品在生产加工中存在一些问题。

1、肉制品及副产品加工水平低、品种不丰富

我国畜禽肉类的消费主要以原料或初级产品销售为主,加工转化率目前只有3%—4%(年人均不到2kg)远远低于发达国家30%—40%(有的高达70%)的水平。

中国肉制品品种仅有500多种,80%的熟肉制品为手工作坊产品,高新技术手段在肉制品加工业的应用还十分薄弱。其中高温肉制品和发酵肉制品量极低,中低档产品多,高档产品少,许多中国传统风味的名、优、特品种并未得到发掘、整理和推广,因此我国的肉制品及副产品还无法顾及到特殊人群的特殊需要,如低脂肪、低盐、低胆固醇、低糖类保健功能肉制品几乎没有生产。

2、肉类产品及副产品质量不高,方便欠佳

由于目前肉制品及副产品加工厂的管理体制、质量监督体制、生产企业的产品标准不够完善以及生产企业的质量意识、技术革新水平、加工工艺、建筑设备和原辅料新鲜卫生程度、防腐剂、包装材料、产品护色等方面存在的问题,使肉制品的质量较差,表现出肉蛋白质含盐低,脂肪、大豆蛋白含水量高,风味差,货架期短。同时,我国肉制品中,可直接用于烹调的半成品,预制品占的比例很小,规格少,消费者购买后食用和携带都不方便。

3、肉制品及副产品加工产业结构不合理

我国肉制品在产品结构上中式肉制品生产比重下降,目前不到20%,西式肉制品生产比重达80%左右,如河南生产西式产品已达90%。这不得不归因于我国肉类生产在引进国外先进设备和技术的同时,盲目的扩大西式肉制品的生产,而忽视了具有中国传统风味的中式肉制品的生产。这不仅不能满足人们需求,而且也极大地制约了传统风味肉制品的发展。

二、应对策略

1、制定与国际接轨的肉品质量标准,建立现代化肉品质量管理体制

进入新世纪,我国肉类 行业 面临着新的发展机遇和挑战,现代化肉制品生产加工任务十发繁重。无论是在生产工艺、技术装备、产品结构、生产规模、产品质量、管理体制等方面都将发生新的变化。

依先进的、规模化的、现代化的屠宰加工厂为依托,建立现代化的肉品卫生质量管理体系。对肉制品及副产品的质量制订“国标”或具体的“行标”,要积极推广HACCP、ISO9000等国际先进的质量管理方法,严格按“标准”进行生产,行政部门定期按“标准”检查。

2、提高肉类深加工水平,发展多种类、高质量的肉制品

目前我国肉类生产企业规模比较小,大部分还是手工作坊操作,与国外的先进技术、设备比起来,存在很大差距。所以,要在今后的发展中,加大科技投入,引进先进设备,采用高新技术手段(超微粉碎技术、生物工程技术,酶工程技术、气调保鲜技术、冷冻干燥技术、无菌包装技术等)和高科技含量的生产工艺,扩大生产能力。提高技术水平和劳动生产率,提高肉类深加工水平,将传统技艺与现代技术有机结合起来,生产出能满足不同消费水平的、多种类、高质量的肉制品。

3、引进高科技发展名牌产品

肉类企业集团要加快技术引进和改造步伐,一方面是根据国家 产业政策 和财政部、国家税务总局关于《促进企业技术进步有关财务税收问题通知》精神,加大对肉类食品企业技术进步的投入和支持,一方面积极引进国外先进技术和工艺,按《“九五”肉类》工业重点技术开发项目建议的要求,改进技术装备和落后的生产工艺,推进肉类 行业 科技进步,改革产业结构和产品结构,开发出科技含量高的新产品,提高产品质量,创造一批名牌产品,形成以名牌为龙头,以科技为先导,实行集约化经营的现代企业集团。

4、大力提高肉类食品产业的组织化程度

一是以肉类食品加工企业为龙头,发展饲料生产、养殖、加工销售一条龙的纵向产业组织;二是以技术装备先进的企业为基干,联合同 行业 中的中小企业,形成分工协作、集团化的横向产销体系。其次,要围绕发展民族品牌和国内外市场需要,搞好应用基础 研究 、新产品开发和技术改造,由此形成一批具有强大竞争力的拳头产品和与国际先进水平保持同步的生产加工能力。高度重视和加强企业内部管理,特别是质量管理。而且还要分层定位,建立适应市场竞争的产品结构、营销方式和销售网络。多层次的生产力发展水平,决定了我国肉类消费层次的多样性、肉类制品则要向品牌民族化、档次系列化发展,注意把引进先进的 技术工艺 与民族特色结合起来,瞄准城乡市场不同的消费层次,并在品牌的基础上形成专卖店与连锁经营相融合的销售体系。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:船用配套设备行业产业投资分析

下一篇:钢铁行业运行情况回顾