第一节 中国玻璃 行业 现状特点 分析

一、中国玻璃 行业 进入转型期

从二零零四年起,市场陷于低谷,在跨国公司的步步紧逼下, 行业 整合势在必行

最近发生的一件大事引起了玻璃 行业 所有人士的关注。在香港上市不到一年的中国玻璃控股有限公司(中国玻璃,HK3300)2月14日宣布,{TodayHot}收购山东蓝星玻璃集团下属的6家玻璃企业及1家北京玻璃企业。收购事项完成后,中国玻璃所拥有的生产线将由上市初的2条增加到14条,成为国内最大的平板玻璃上市企业。

对于利润持续下滑、整合呼声高涨的中国玻璃 行业 来讲,这条消息意味着国内玻璃业真正走上了转型期。

事实上,从2004年起,我国玻璃制造业就进入了"低谷",业内对于整合重组的期望越来越大。近两年,无论是企业,还是相关政府主管部门,都在探讨如何做强玻璃制造业。最终,在规模效应的引导和跨国公司的挤压下,通过兼并重组形成规模优势的发展思路逐渐被业界认同。

利润走到低谷近两年来,我国玻璃产量以每年5000万重量箱递增,年平均增长速度达13%以上,2005年产量3.5亿重量箱。中国已经是世界上最大的玻璃生产国和消费国。

如果不考虑利润因素,以上数据似乎说明我国玻璃制造业正处于辉煌期。但真实情况是怎么样的呢?来自中国建材网的数据表明,截至2005年11月,全 行业 净利润为9.25亿元人民币,比2004年同期下滑61%。全 行业 亏损比例为26%,比2004年同期增长63%。而全 行业 消费成本同期增长为27%,远高于销售收入同期增长14.35%的水平。

中国玻璃近日在公告中称,其截至2005年12月底的年度纯利可能大幅下降,并将此归结为中国玻璃 行业 整体市场疲软所致。

中国建筑玻璃与工业玻璃协会副秘书长张佰恒表示,由于2005年原燃材料价格大幅上升,致使平板玻璃生产成本大幅提高,2005年1-10月,浮法玻璃成本同比增长23.62%。按此价差计算,一年冲减 行业 利润近40亿元。

跨国公司日益紧逼就在国内玻璃 行业 整体低迷之际,跨国公司却步步紧逼,在全球范围内通过资源优化配置,打造全球一体化的产业链。

据中国建筑玻璃与工业玻璃协会的李清湘介绍,跨国公司的海外业务收入一般在总销售额的50%以上。

跨国公司不仅在生产营销渠道上注重国际化,更在研发上投入巨大,{HotTag}从产品技术上占领高端。玻璃跨国公司的科研经费投入占销售的比例一般在1%以上。例如,2004年皮尔金顿公司的研发经费为2900万英镑,占总销售额的1.2%;同年,旭硝子公司研发投入达3.1亿美元,所占比例为2.1%;圣戈班公司有16个研发中心,每年申请250项新专利,研发投入为3亿欧元,以平板玻璃为主的研发中心就有4个,其中法国2个,德国和西班牙各一个,而且正在筹建中国研发中心。

行业 整合不可避免中国建筑玻璃与工业玻璃协会常务副会长张景焘表示,当前我国平板玻璃和加工玻璃 行业 都存在企业分散、无序竞争的问题。一方面,原材料价格大幅上涨;另一方面,玻璃价格低迷,平均售价已低于 行业 平均成本,价格背离了价值。

从近期发展趋势来看,外国大公司和投资机构逐步进入我国玻璃 行业 ,不断扩大市场份额。国内玻璃企业要突破现状,必须走并购、重组、联合的路子。当前玻璃 行业 的"低谷"状况,正是并购重组和构建大集团的有利时机。有实力的企业应该抓住这一机遇,打造强势品牌。

中国玻璃工业的专家 分析 认为,虽然国内玻璃制造业的"光环"已经褪去,但全球及国内经济的稳定增长,仍然会给这一 行业 带来新的增长点。比如,建筑、交通运输和电子信息等 行业 的兴盛,都将带动玻璃制造业的发展。国内玻璃生产企业的整合重组,可以说是找到了一条做强玻璃工业的捷径,但关键还要看重组后如何进行资源调配,以充分发挥规模优势。

二、近年玻璃 行业 发展主导力量变化 分析

长久以来,一个问题始终在困扰着我们。那就是到底是谁在主宰着中国玻璃 行业 的发展,是秦皇岛耀华集团、洛玻集团等这些大型的国有企业,还是江苏华尔润、浙玻等这些后起而又发展迅速的民营企业,抑或是诸如上海耀皮、台玻等这些合资企业呢?相信谁也难以下这个结论。但是,认定哪一个企业作为中国玻璃 行业 发展的主宰,则是失之谬论的。或许用如类似某一个产业集群之类的力量来比之为中国玻璃 行业 的主导力量才更合适。的确,就目前国内玻璃 行业 的发展来说,确然正在形成三个性质各异的大的玻璃集群,正是它们共同在主宰着中国玻璃 行业 的发展。

我们不以企业的性质来划分,也不以地域来划分,而是以产品档次与体制转换的结合来划分。也许这样更具有说服力,也更能透彻地说明这三股力量何以会成为主宰中国玻璃 行业 发展的力量。

这第一大玻璃集群主要以上海耀皮、法国圣戈班、日本旭硝子等为代表,主要以生产优质浮法玻璃为主,从产品质量及使用档次看,福耀集团、南玻集团等也可列入其中。

第二大玻璃集群则以秦皇岛耀华、洛玻集团、山东玻璃集团等为代表,这类企业大都是传统的玻璃强势企业,其产品主要以中档产品为主,有一定的技术实力,并已经意识到市场需求的变化,正在逐步加大对优质浮法玻璃生产线的投入,有的已经初见成效。

第三大玻璃集群则是以诸如河南振华、株洲光明、江西萍乡等为代表,产品以中低档为主。不容否认的是,在国内玻璃 行业 的发展中,对于国内经济做出过重要贡献的当然是第二与第三集群。

截止目前为止,第二、第三集群的产品由于市场价格及经济发展水平的原因仍占有着绝大部分的市场份额。但是,显然,随着国内经济的迅猛发展, 第二、第三集群的主宰作用正在逐步削弱。尤其是第三集群正在走向衰落,而第二集群则正在积极进行产品结构的调整,加大向第一集群靠拢的步伐。

建筑业和汽车工业的快速发展,正在强力拉动着优质浮法玻璃的市场需求,而由这种需求而影响的中国玻璃 行业 的主导力量正在由传统的普通浮法玻璃产能集群快速向优质的浮法玻璃产能集群转变,国内第二集群向第一集群的转化速度在无形的加快,第三集群则会随着国内玻璃 行业 结构的调整而逐渐淡出市场。相信,不久的将来,中国玻璃 行业 通过有效的调整,会很快提高国内玻璃产品参与国际市场的竞争能力、更好地开拓国际市场,使中国从目前的优质浮法玻璃进口国变成优质浮法玻璃与优质加工玻璃的适度出口国。

第二节 中国玻璃 行业 供求规模 分析

一、2007-2008年总体供给情况

1.中国玻璃 行业 产业投入产出规模

2003-2007年中国玻璃 行业 产业投入规模 分析

单位:千元

中国玻璃 行业 产业产出规模 分析

单位:千元

2.中国玻璃 行业 的生产集中度 分析

中国玻璃 行业 的(产成品)生产集中度 分析

单位:千元

| 省市 | 金额 | 所占比例(%) |

| 山东省 | 2355559 | 14.31 |

| 江苏省 | 2173299 | 13.21 |

| 河北省 | 1664292 | 10.11 |

| 广东省 | 1559803 | 9.48 |

| 四川省 | 1273555 | 7.74 |

| 浙江省 | 1218275 | 7.40 |

| 上海市 | 854795 | 5.19 |

| 辽宁省 | 608422 | 3.70 |

| 河南省 | 471548 | 2.87 |

| 福建省 | 402979 | 2.45% |

| 其他 | 3873686 | 23.54% |

三、2005-2010年市场规模 分析

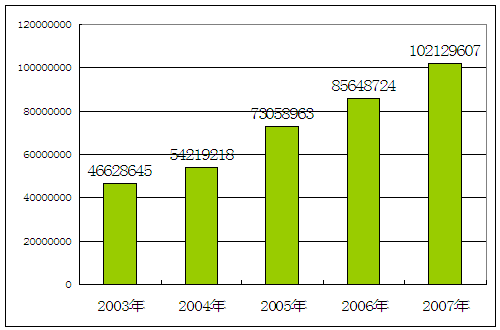

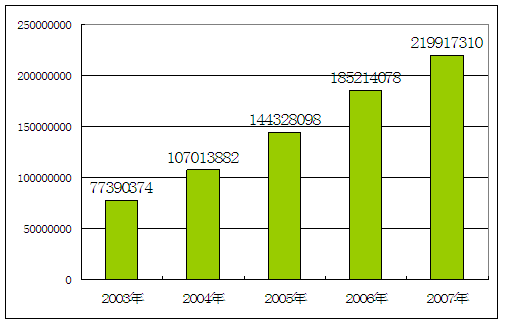

1.2005-2007年中国玻璃 行业 市场规模 分析

2005-2007年中国玻璃 行业 市场规模 分析

| 项目 | 2005年 | 2006年 | 2007年 |

| 企业单位数(个) | 2764 | 2982 | 3430 |

| 固定资产(千元) | 73058963 | 85648724 | 102129607 |

| 资产总计(千元) | 185214124 | 208972674 | 254304938 |

| 产品销售收入(千元) | 144328098 | 185214078 | 219917310 |

| 利润总额(千元) | 8390199 | 10417520 | 15633248 |

| 全部从业人员(个) | 679870 | 720300 | 783905 |

上一篇:国内金属压力容器制造业市场投资项目环境分析

下一篇:传真机市场概述