第一节 2006年市场细分 分析

衣、食、住、行是人类生活的四大元素。人们把“衣”放在首位,可见衣服对于我们的重要性。

中国人口十四亿,庞大的人口基数本身就组成了一个庞大的服装消费市场。

同时随着中国国民收入的不断飞升,在2004年人均GDP超过了1000美元后,中国市场将进入精品消费时代,服装消费将不再仅仅为了满足其最基本的生存需求,将向更高的心理需求、自我满足需求跃进,特别是几千万人口跨入中产阶级后,其对反映自身社会地位和品位的服饰的需求将越来越迫切,将成就一批抓住了该阶层需求的服装品牌。

国内服装市场将越做越大,市场细分将越来越小,但今后国内服装市场的消费趋势将集中在精品化和个性化上。

一、性别细分

女装市场 分析 :女装市场一直是服装市场的大头,其一直引领着时尚和潮流,是时尚、个性的代表。女性购买服装的频率和金额是所有服装消费群体中最多的,有得女装者得天下一说。因此众多企业和资源混战在女装市场里,女装品牌众多,各品牌之间差距不大。据统计,排在前十位的品牌之间市场综合占有率的差距并不大,总和也只在15%左右。国内女装品牌带有强烈的区域色彩,还没有一个能在全国形成规模和影响,例如颜色鲜艳、色块较大、结合时尚流行款式的“汉派”服装,带有江南文化气息的杭州女装产业和具有港澳风格的深圳、广东虎门女装产业。众多国内女装品牌其定位基本是定位在中低档市场,在中高档市场上还没几家知名品牌。

同时随着国内消费者消费观念的成熟和国内市场的不断扩大,世界女装大牌也纷纷进军中国,国内市场越来越成为世界女装的重要组成部分。国外女装品牌纷纷进住国内的一线城市,或专店或专柜。虽说其目前渠道较少,价格定位较高,但其对女装高档市场的影响和对国内女装时尚趋势的影响却是巨大的,基本占椐了高档市场。同时国外品牌为了开拓更广阔的内地市场和占椐中高档女装市场,与国内品牌合作的步伐越来越快,市场竞争也越来越激烈。

男装市场 分析 :根据国家统计局2000年第五次全国人口普查公报,中国男性人口数量为65355万人,占总人口的51.63%,比女性的比例略高,由此可见,中国的男装消费者构成了一个容量不容忽视的市场。目前我国男装业的发展已具有相当的基础:男装企业拥有现代化生产设备,产品市场定位相对明确,质量比较稳定。继2001年11家衬衫品牌荣获中国名牌战略推进委员会评价的“中国名牌”后,2003年又有12家男西服品牌荣获“中国名牌”称号,我国男装产品实物质量的发展已达到一定的水准;品牌集中度较高、产业集群化发展速度较快;企业生产经营向系列化、休闲化、国际化、多品牌、多元化方向发展,企业投资领域不断扩大,企业间资源整合周期缩短;企业注重利用品牌效应,建立产品跨地区、跨国市场营销网络。由于中国男装市场品牌发展起步较早,相较于其它服装成熟,但由于各地新品牌层出不穷,因此竞争仍异常激烈。前十名品牌占据全国几乎50%的市场,前三名:雅戈尔、杉杉和罗蒙市场地位相对稳定,其中雅戈尔市场优势明显,市场综合占有率超过10%,其他品牌的市场综合占有率较低,大多在1%和2%左右徘徊,且相互之间较为接近。

二、年龄段细分

国内成年服装年龄段分类基本为:18—30,30—45,45—65,65—。

18—30:该年龄段的消费群体是服装消费的最主要的群体,是消费群体中服装购买频率最多,总体购买金额较多的群体,该年龄段人口在1.8亿左右,其中女性人口略多于男性,与中国总体人口男女比例相反。该群体具有一定的经济基础,很强的购买欲望,时尚,追求流行、个性,敢于尝试新事物,容易接受各种新品牌。该群体中很大一部分容易冲动购物。是目前服装品牌最多,竞争最激烈的细分市场。

30-45:该年龄段的消费群体是服装消费的主要群体,是消费群体中购买单件服装价值最高的群体,该年龄段人口在3.3亿左右。该群体是消费群体种经济基础最为雄厚的群体,有较强的购买欲望。但该群体大多数人的人生观和价值观已相对成熟,因此对风格、对时尚有自己的喜好,其中相当部分人已有自己喜好的品牌,对新品牌的接受程度较低,购物理性居多。有相当部分品牌定位于此细分市场。

45-65:该年龄段的人口在2.7亿左右。该年龄段的消费群体事业有成,服装购买欲望一般,但对服装有一定的高阶需求(即品牌需求)。

市场上适合该年龄段的服装品牌较少,往往是有购买欲望时,却找不到适合的服装品牌,特别是满足该年龄段的女性服装品牌严重缺失,市场机会较大。

65-:该年龄段人口在1亿左右,购买欲望较低,对服装的需求不是很强。对于该年龄段的服装品牌基本为空缺。

三、产品属类细分

我们将现有市场中主要服装产品的属类进行划分,他们包括:

1、商务正装系列

商务正装系列包括在正式商务活动及高级商务会晤期间所穿着的商务服装,包括如西装(套装)、燕尾服(宴会装)等类型的服装系列。此类服装代表着经典、非凡与高尚,被誉为“衣着贵族”。此类服装的市场需求量一定,价值较高。

2、高级时装系列

高级时装也被人称之为“明星服装”,因为这类服装往往价格高昂,诸如各类时尚晚宴及高级典礼之中进行穿着。此系列服装以奢侈、豪华为设计特点,大多以纯个性化(即个人订制)订购为经营模式。

3、周末休闲系列

在周末休闲的服装系列中,还可进行细分,以现今市场中所出现的休闲类型大致可分为:大众休闲(如佐丹奴、班尼路等)、运动休闲(如国际的耐克、阿迪达斯、李宁的专业运动休闲、Lacoste的网球休闲、Wolsey的高尔夫休闲等)、时尚休闲(如ONLY、VEROMODA等)、户外休闲(如PaulShark的海洋休闲、JEEP的野外休闲等)等。虽然休闲品牌领域的竞争者越来越多,各个品牌开始将原有品牌的着装领域进行延伸,并将一些具体的生活或娱乐概念符之其上,使之更为形象也更加容易被消费者所接受。

4、“新正装”系列

随着“知识精英族群”日益成为都市社会的主流人群,品味休闲、人本与自然的双重追求成为时尚,大量生活化正装、休闲化正装、时尚化正装、商务休闲装的出现,跳脱了传统正装或休闲装的领域,这些都可以统成为“新正装”系列。正装休闲化已经成为了近年国际服装市场的一大流行趋势,“新正装”概念正是近年来在这一潮流趋势下应运而生,其定位于“知识精英族群”的社会主流人群,着力营造出一种品位休闲、人本与自然的双重追求时尚,为男/女士提供了一种8小时以外同样可以展示自己魅力的选择。尤其是商务休闲系列是近几年国际消费市场中越来越推崇的着装方式,即能够在一般的商务场合进行着装,也可以在八小时外着装,可以更加放松的享受工作和生活,因此,也越来越受到多数白领和成功人士的喜爱。由于“新正装”继承了正装和休闲装的双重元素,已经成长为一种独立的衣着文化,“新正装”的主导消费群体都是各 行业 的青年才俊,包括技术型、知识型艺术型等知识精英族群,而且这个消费群体正在迅速的扩大。

第二节 中国纺织 行业 规模与运行 分析

一、总量增长情况

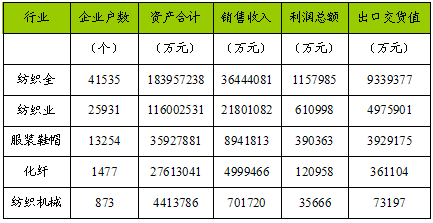

据国家统计局公布的数据,2007年1-2月份我国规模以上纺织全 行业 企业数量为41535家,其中纺织业为25931家,服装鞋帽业为13254家,化纤业为1477家,纺织机械业为873家;纺织全 行业 工业总产值为3901.6亿元,其中纺织业为2327.1亿元,占59.65%;服装鞋帽业为938.8亿元,占24.06%;化纤业为559.2亿元,占14.33%;纺织机械业为76.4亿元,占1.96%;纺织全 行业 利润总额为115.80亿元,其中纺织业为61.10亿元,占52.76%;服装鞋帽业为39.04亿元,占33.71%;化纤业为12.10亿元,占10.45%;纺织机械业为3.57亿元,占3.08%。由此可见,纺织业、服装鞋帽业、化纤业、纺织机械业这四大板块在总量增长方面给纺织全 行业 作出了巨大的贡献。

纺织全

行业

行业

2007年1-2月份总量增长情况

二、平均规模变化情况

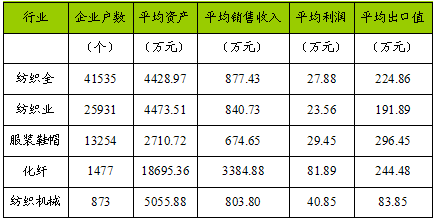

从企业平均规模的变化情况看,2007年1-2月份纺织全 行业 企业平均产值为939.3亿元,其中纺织业为897.4亿元,为纺织全 行业 的0.96倍;服装鞋帽业为708.3亿元,为全 行业 的0.75倍;化纤业为3786.3亿元,为全 行业 的4.03倍;纺织机械业为875.6亿元,为全 行业 的0.93倍;纺织全 行业 企业平均利润为27.88亿元,其中纺织业为23.56亿元,为全 行业 的0.85倍;服装鞋帽业为29.45亿元,为全 行业 的1.06倍;化纤业为81.89亿元,为全 行业 的2.94倍;纺织机械业为40.85亿元,为全 行业 的1.47倍。由此可见,化纤业在企业平均规模方面给纺织全 行业 作出了较大的贡献。

纺织全

行业

企业2007年1-2月份平均规模比较

三、人均规模变化情况

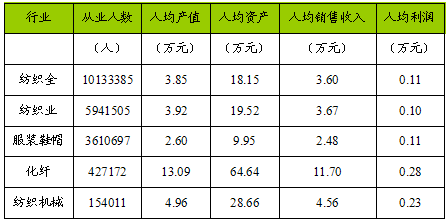

从 行业 人均规模的变化情况看,2007年1-2月份纺织全 行业 人均产值为3.85亿元,其中纺织业为3.92亿元,为纺织全 行业 的1.02倍;服装鞋帽业为2.60亿元,为全 行业 的0.68倍;化纤业为13.09亿元,为全 行业 的3.40倍;纺织机械业为4.96亿元,为全 行业 的1.29倍;纺织全 行业 行业 人均利润为0.11亿元,其中纺织业为0.10亿元,为全 行业 的0.90倍;服装鞋帽业为0.108亿元,为全 行业 的0.95倍;化纤业为0.28亿元,为全 行业 的2.48倍;纺织机械业为0.23亿元,为全 行业 的2.03倍。由此可见,化纤业在人均规模方面给纺织全 行业 作出了较大的贡献。

纺织全

行业

行业

2007年1-2月份人均规模比较

四、产销衔接和资产运转情况

从产销衔接情况看,2007年1-2月份纺织全 行业 产销率为96.36%,其中纺织业、服装鞋帽业、化纤业、纺织机械业均比较接近,表明四大板块产品销售状况良好;纺织全 行业 应收帐款周转率为1.99次,其中纺织业为1.92次,服装鞋帽业为1.88次,化纤业为3.20次,纺织机械业为1.09次,应收帐款周转次数越多,或者应收帐款周转天数越少,表明该 行业 实现利润的通道越加通畅。

从资产运转情况看,纺织全 行业 流动资产周转率为0.39次,其中纺织业为0.37次,服装鞋帽业为0.42次,化纤业为0.42次,纺织机械业为0.26次,总资产和流动资产周转次数越多,或者总资产和流动资产周转天数越少,表明资产利用效率越高。由此可见,服装鞋帽业和化纤业在资产运作效率方面给纺织全 行业 作出了较大的贡献。

纺织全

行业

2007年1-2月份产销衔接和资产运转比较

五、生产经营和盈利状况

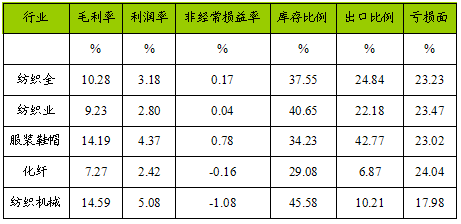

从企业生产经营和盈利状况看,2007年1-2月份纺织全 行业 毛利率为10.28%,其中纺织业为9.23%,服装鞋帽业为14.19%,化纤业为7.27%,纺织机械业为14.59%;在扣除三费比率(销售、管理和财务费用率之和)之后,纺织全 行业 的利润率为3.18%,其中纺织业为2.80%,服装鞋帽业为4.37%,化纤业为2.42%,纺织机械业为5.08%。由此可见,服装鞋帽业和纺织机械业在盈利能力方面给纺织全 行业 作出了较大的贡献。

纺织全

行业

2007年1-2月份生产经营和盈利比较

六、固定资产投资情况

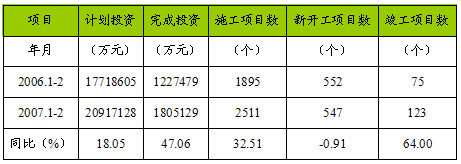

据国家统计局公布的数据,2007年1-2月份纺织全 行业 计划投资总额为2091.71亿元,同比增加18.05%;1-2月份实际完成投资额180.51亿元,同比增加47.06%,占计划投资额的8.63%;当年以来到目前为止施工项目总数为2511个,同比增加32.51%;其中新开工项目数547个,同比减少0.91%;截至2月底为止,已实现竣工项目数123个,同比增加64.00%,占施工项目总数的4.90%,表明该 行业 投资项目进展顺利。

纺织全

行业

固定资产投资情况

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。