第一节 国际经济环境

1、全球经济增速放缓

由于金融风暴引起出口放缓、商品价格趋弱,一些国际组织相继下调08、09年的经济增长预期,IMF更是连续两月下调全球及主要经济体的增长预期,将全球09年经济增速由10月预测的3%下调至11月预测的2.2%;世界银行提出2009年世界经济增速将勉强能达到1%,比IMF的预测更为悲观。我们认为,由于各国政府联手救市,全球经济下滑速度不至于太悲观,09年全球经济增速可能达到2%左右。

2、美国经济复苏取决于奥巴马新政

美国“次贷”危机演变而成的金融危机,较2001年因IT泡沫破裂引起的经济危机有过之而无不及。由于市场去杠杆化(直观的说就是把借来的“钱”还回去)的盛行,耗费巨资的救市计划和即将推出的巨额财政刺激计划,除了将增加美国财政赤字外,对经济的刺激作用较为有限。根据经合组织(OECD)11月的最新预测,美国经济将在08年第四季度下降2.8%,09年第一季度下降2%,到09年第三季度回到正的增长率状态。我们认为美国经济的复苏将取决于新科当选总统——奥巴马的经济政策,但衰退阴影仍将笼罩09年全年,估计美国经济走出谷底最早将在2010年上半年。

3、欧元区经济调整或长于美国

欧洲委员会最近的调查数据显示,由于欧洲经济面临深度衰退,11月份欧元区经济信心指数暴跌至74.9,为1993年以来最低。尽管金融海啸的风暴中心在美国,但欧元区受灾更为严重,其经济调整或长于美国。我们认为欧元区经济或将在美国经济企稳之后才能走出谷底,重返向上通道最早可能将在2010年下半年出现。

4、日本经济停滞幅度可能小于预期

考虑到美国、欧元区对日本经济的重要性及日本长期以来的发展态势,当前日本经济可能面临更严重的下滑。由于中国已经成为日本的最大贸易伙伴,受中国经济刺激政策影响,日本经济停滞的幅度或将小于预期,但我们认为日本经济仍将在低于1%的增长水平线上徘徊较长时间。

5、新兴市场国家经济增长形势严峻

由于发达国家在世界经济中占据主导地位,发展中国家的增长仍严重依赖于发达国家的市场和投资,我们认为,新兴市场国家经济增长形势严峻,但由于亚洲大多数国家外汇储备比较充裕,且经济基础较好,因此预计09年新兴市场国家经济增长虽回落,但仍能维持5%左右的水平。

2010年上半年来,全球经济复苏进程中最大的绊脚石,无疑就是欧洲的主权债务危机。自希腊爆出巨量政府债务或将无力清偿以来,包括西班牙、葡萄牙、爱尔兰甚至意大利等欧洲国家均一定程度陷入了主权债务的漩涡。这对于稍显复苏的欧洲来说,是个严重的打击。它冲击了欧元区作为一个经济共同体的内在制度性缺陷。欧元及股市也出现了大幅度的调整。

然而,尽管目前依然还有国际评级机构在调低欧元区国家主权债务的评级,可以看到,欧洲问题已出现非常积极的信号。并且其在下半年将进一步趋稳。包括整个欧元区国家的政治决心、主导国家的经济发展趋势,都给主权债务问题的收敛提供了条件和支持。由此引发的对于财政纪律的约束,或在未来进一步统一欧元区财政政策的协调性,强化巩固整个经济共同体的地位。

在欧洲主权债务问题一度加剧市场忧虑情绪的同时,美国、日本、德国几大经济体的复苏状况良好。目前美国的消费替代库存化行为成为拉动经济增长的力量,对GDP的贡献率达到2.4。一方面制造业持续增长,ISM的PMI显示制造业继续保持扩张。一方面劳动力市场有了不小的起色,4月非农就业人数以4年来最快速度增加。另外,房地产方面,新屋销售也有快速的回升。德国、日本的复苏,则主要是受到出口反弹的推动,尤其是来自亚洲的需求。新兴市场国家在本次经济危机中率先复苏,在低利率环境中,其强劲的资本开支需求,反而为深陷泥潭的发达国家带来了旺盛的溢出效应。

当然,由于主权债务而被迫收缩财政计划,毫无疑问的会延长全球经济复苏的时间和进程。不仅是欧洲,包括美国、中国等都有主动或被动退出财政政策的计划。如同上半年这般修复性反弹的增长将不得持续。下半年将迎来风险和增长双收敛的经济区间。政策退出预期是最大的不确定因素。

全球各国国内政策的谨慎,将使得汇率成为调整经济体间复苏不同步的主要工具。

第二节 国内宏观经济环境

一、GDP增长 分析

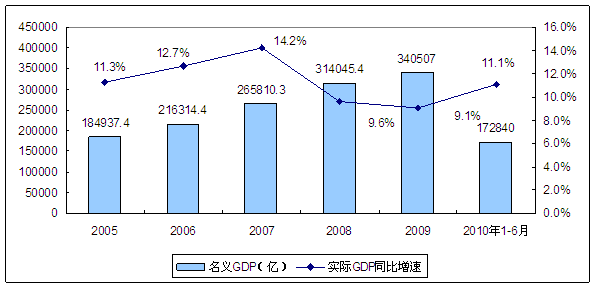

2005年-2010年2季度我国GDP增长变化图

由上图可知,近年来我国国内生产总值(GDP)一直保持高速增长,增长幅度均超过了9%。虽然受世界性经济危机的影响,我国2008和2009年的GDP增长幅度有所下降,但2010年的前2个季度的经济增长幅度出现回升。

这表明我国的整体宏观经济运行良好。在这种经济环境下,投资电机定子铁芯 行业 一方面可获得其它配套 行业 的支持,另一方面,整体经济出现问题,从而影响整体电机定子铁芯 行业 的可能性非常小。

二、投资、消费、进出口 分析

1、投资

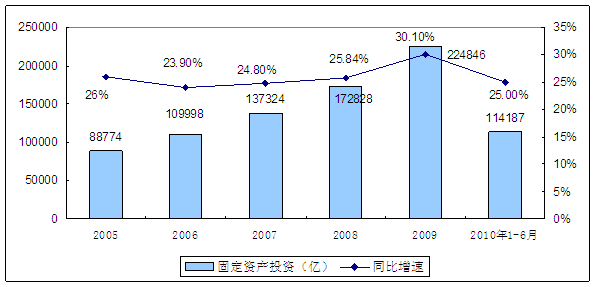

2005-2010年2季度我国全社会固定资产投资情况图

2010年上半年城镇固定资产投资98047亿元,增长25.5%;农村固定资产投资16140亿元,增长22.1%。在城镇固定资产投资中,第一产业投资增长17.8%,第二产业投资增长22.3%,第三产业投资增长28.4%。分地区看,东部地区投资增长22.4%,中部地区增长28.0%,西部地区增长27.3%。上半年,房地产开发投资19747亿元,增长38.1%。

2、消费

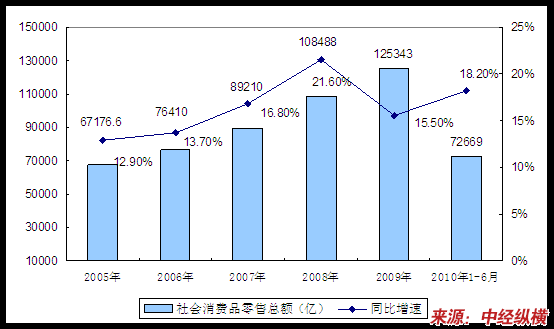

2005-2010年2季度我国社会消费品零售总额图

市场销售较快增长,热点商品持续旺销。2010年上半年,社会消费品零售总额72669亿元,同比增长18.2%。按经营单位所在地分,城镇消费品零售额62659亿元,增长18.6%;乡村消费品零售额10010亿元,增长15.6%。按消费形态分,餐饮收入8181亿元,增长16.9%;商品零售64488亿元,增长18.4%。其中,限额以上企业(单位)商品零售额26465亿元,增长30.0%。热点消费快速增长。其中,汽车类增长37.1%,家具类增长38.5%,家用电器和音像器材类增长28.8%。

2001-2010年6月我国CPI指数同比增长变化情况

居民消费价格同比温和上涨,工业品出厂价格同比涨幅较大。2010年上半年,居民消费价格同比上涨2.6%。其中,城市上涨2.5%,农村上涨2.8%。分类别看,八大类商品五涨三落:食品上涨5.5%,烟酒及用品上涨1.7%,医疗保健和个人用品上涨2.7%,娱乐教育文化用品及服务上涨0.3%,居住上涨3.9%;衣着下降1.1%,家庭设备用品及维修服务下降0.6%,交通和通信下降0.1%。从环比看,6月份居民消费价格下降0.6%。上半年,工业品出厂价格同比上涨6.0%。从环比看,6月份下降0.3%。上半年,原材料、燃料、动力购进价格同比上涨10.8%。

第四节 产品所属 行业 概况

一、 行业 相关定义及分类

电触头亦称触头或接点,在高、低压电器中起着接通、分断、导流和隔离电流的作用,是高低压电器的关键元件之一。

其性能的好坏直接影响开关电器容量、寿命及可靠性。早期的电触头多采用纯银,但银的硬度不高,抗熔焊性和耐磨性差,并且电寿命低。出于改善电触头性能及节银的目的,发展了一系列银基电触头材料,包括AgCdO、AgSnOz、AgZnO、AgNi、AgW、AgC等材料。在这些银基电触头材料中,加入各种金属或金属氧化物对材料的性能有重要影响,使得材料的性能逐步满足电器 行业 对电触头材料的要求。

二、 行业 基本属性

银基电触头材料属合金材料 行业 ,顾名思义,合金材料就是两种金属合成的材料,其用途广泛。

三、 行业 发展历程

国外从上世纪二三十年代开始 研究 并制造电触头材料及电接触元件。目前,国际上主要生产触头材料的国家有美国、德国、法国、英国、日本、奥地利,制造技术都比较先进。目前,产品有AgCdO、AgZnO、AgSnO、AgCuO、AgPt、AgCu、AgCe、AgW、AgWC、AgC、AgNi、AgMo、CuW、CuWC、CuC、CuCr等十几大类,几十种产品。

上海从解放初期受美商GE爱迪生电器公司电器产品在国内的使用,也开始 研究 并制造CuW、AgW触头。是我国最早 研究 生产电触头的地区。

触头材料的不断改进提高了开断性能,触头材料目前主要有两大体系:CuBi和CuCr。与CuBi相比,CuCr材料具有短路电流开断能力强、介质强度高、耐烧蚀、截流低等优点。触头材料直接影响截流水平,如CuBi材料的截流水平一般为10~12A,而CuCr材料将截流水平降至3~5A。触头材料还在不断发展,在CuBi和CuCr之后又出现了更好的CuTa等材料。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。