第一节 宏观经济环境 分析

一、2005-2010年我国宏观经济 发展 分析

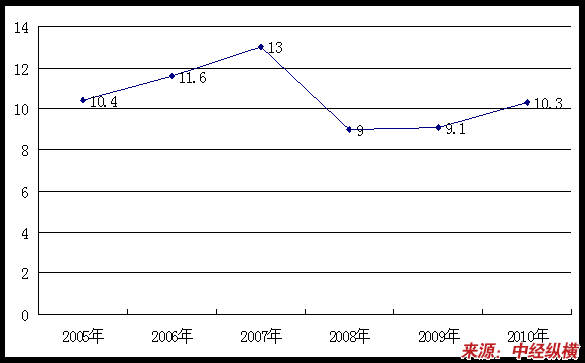

2005-2010年我国GDP增长率情况

单位:%

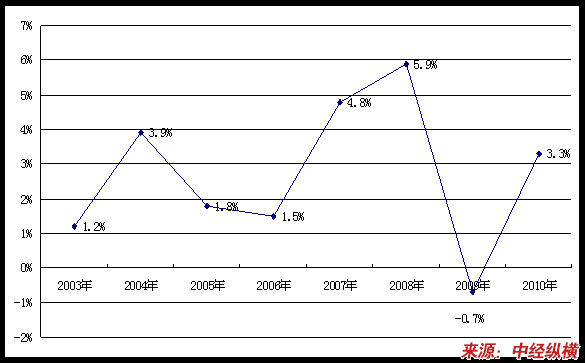

2003-2010年CPI变化情况

二、2011年我国宏观经济走势预测

展望2011年中国经济,我国经济增长将呈现适度减速。从发展阶段的角度来看,随着中国人口红利拐点的临近,投资和出口的要素成本都将面临趋势性的上升,这种结构性而非周期性的上升将系统性的压低投资和出口的潜在实际增长率。从结构的角度来看,过去货币投放搭配投资,再辅以适度顺差的经济模式在“后危机”时代已面临太多的掣肘,而消费的振兴又不能像投资那样一蹴而就,新模式和旧模式承接的过程中经济增长率将适度的减速。预计2011年GDP当季同比增速在基数的影响下将呈现前低后高的走势,全年累计增长9.2%左右,增速将较2010年下滑1个百分点左右。GDP同比上半年筑底,下半年温和回升。

就发展进程的角度而言,中国正在经历整体通胀水平上移的过程,在未来五年内CPI的潜在增速可能将达到5%的水平。主要原因是,从长周期角度而言,当前通胀的潜在动力是“结构性”的成本推动型,低端劳动力成本的提升将系统性的推高中国的通胀中枢,这一因素是“加息”不能左右的。而从小周期角度来看,货币供应和增长率处于下行区间,以及利率水平上调,都将抑制涨价因素中的周期性成分,这意味着短期内通胀的拐点将至,只不过向下回落的空间较为有限。预计2011年CPI同比将呈现一个类似“N”型的走势,全年的2个高点将出现在1月份和6月份,整体处于下行通道;运行区间在2.9%至4.1%之间;全年同比增长为3.3%。

在“流动性内部存量大、外部增量大”,“美元向下、人民币向上”,“内需不足,外需萎缩”,“经济周期性向下,通胀结构性向上”等多重矛盾的背景下,“紧货币”、“宽财政”将是中国经济在纠结中寻找再平衡的政策导向。2011年上半年政策核心在于防通胀,下半年政策核心或将重回保增长。

第二节 政策、法规环境 分析

一、 行业 基本政策方向 分析

格拉辛纸作为特种纸的一种,是国家鼓励发展的产业。

1、产业结构调整

结构调整是“十二五”期间我国经济发展的重要议题,同时结构调整也是造纸 行业 的重要任务。产品结构的调整主要包括:

1)产业组织结构调整,主要是 行业 龙头公司的培养, 行业 集中度提升。

2)产品结构的调整,主要是淘汰消耗高、功能低纸及纸板的低档产品,大力发展低定量产品等。

3)原材料结构调整,主要是调整木浆、废纸浆以及非木浆的比例,提高木浆占比和原材料自给率,降低对外依存度。

2、政策偏向节约资源、高质量产品

在2007年颁布的 产业政策 中,对 行业 产品结构发展方向做出了调整,其中:一方面要淘汰消耗高、质量差的低档产品,加快升级换代步伐;另一方面, 研究 开发低定量、功能化纸及纸板新产品,重点开发低定量纸及纸板、含机械浆的印刷书写纸、液体包装纸板、食品包装专用纸、低克重高强度的瓦楞原纸及纸板等产品,积极研发信息用纸、国防及通讯特种用纸、农业及医疗特种用纸等,增加造纸品种。同时,鼓励造纸企业扩大利用废纸生产新闻纸、印刷书写用纸、办公用纸,包装纸板等再生纸产品。鼓励企业加大品牌创新力度,实施名牌战略。

整体来看,政策偏向低定量、低消耗的产品,另外随着经济水平提升,产品结构调整也势在必行,消费者对产品的质量、个性化要求也越来越高。由于以木浆为原材料的产品质量明显较高,这类产品比较符合未来的发展方向。

二、2005-2010年 行业 重点政策、法规

1、造纸淘汰落后产能的政策

2010年5月底,工信部向各地下达了18个 行业 淘汰落后产能的任务目标,其中造纸 行业 淘汰任务为432万吨,比之前国务院通知要求的53万吨增加了7倍,2010年8月公布造纸淘汰落后产能企业名单中279家,涉及产能465万吨。另外,据媒体报告07、08年共计淘汰落后产能约560万吨,09年在50多万吨,整体来看“十一五”期间淘汰落后产能量明显超过650万吨。

2、造纸业“十二五” 规划 草案完成

造纸工业“十二五” 规划 草案目前已经完成,有望在年底进行修订并公布。结构调整、提升改造与绿色发展将成为 规划 的关键词。此外, 规划 将包括新的 行业 扶持政策。

在29日举行的“中国纸业可持续发展论坛2010”会议间隙,中国造纸协会秘书长透露,造纸工业“十二五” 规划 草案已经完成,正在相关部门进行论证。结构调整、提升改造与绿色发展将成为 规划 关键词,但目前对于“十二五”期间造纸 行业 落后产能的关停规模尚未最后确定。在2010年年底的中央经济工作会议召开后, 规划 将再行修订,并正式公布。

规划 将对 行业 发展速度、环境保护和资源利用三方面作出新规定,还将包括新的 行业 扶持政策。据悉,造纸 行业 龙头将集中受益。

2010年5月,工信部曾公布造纸 行业 淘汰落后产能目标。目标从原计划的53万吨飙升至432万吨。对于被 行业 普遍认定为“落后产能”的草浆生产线,对包括草浆在内的非木材纤维产能短期内不可能做到“一刀切”,目前的资源保有量也无法达到要求。科学合理利用非木材纤维的关键在于改进当前的碱回收技术。

三、 行业 相关标准

目前我国并没有格拉辛纸标准,目前国家格拉辛纸生产主要参考离型纸生产标准,2008年10月至今,已完成与生活用纸 行业 有关上报的离型纸 行业 标准有:gb/t22875—2008《卫生巾高吸收性树脂》、gb/t22905—2008《纸尿裤高吸收性树脂》、gb/t24292—2009《卫生用品用无尘纸》

格拉辛纸相关标准

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。