第一节 传真机 行业 发展状况 分析

一、传真机 市场发展 现状 分析

1、国内传真机生产厂商状况

传真机对于我们并不陌生:从热敏纸到普通纸,从热敏感应到喷墨、到激光打印,从黑白到彩色,传输速度越来越快,分辨率也越来越高。事实上也的确如此,传真机涉及到三个方面的技术:通信传输、纸张扫描、打印输出。每一项技术的进步,都推动新型传真机的出现。以松下(Panasonic),三星(Samsung),夏普(Sharp),兄弟(Brother)为代表的国外品牌,紧跟技术进步,不断的推出新的机型,在国内市场的占有率高达92%。

在技术革新的挑战和国外厂商的打压下,中国传真机企业的市场占有率不到8%,原有的8家生产厂商,如今剩下的已经不到一半了,仅存的几家企业,正在以低端热敏机型和低价格,激烈的争夺这8%的“硬窝头”。在技术不断进步和市场需求变化、特别是Internet高速普及的时代,这个“硬窝头”还能啃多久?

2、通信变革,电信服务商的“软蛋糕”

Internet的普及,电子化办公的趋势,都使得传真机在文件传输与交换方面的重要性开始下降。特别是电子邮件的发展与使用在一定程度上,分流了大部分原来依靠传真机进行传输与交换的文件。从实际使用的情况来看,传真机的使用频率在逐步降低。数据统计显示,一方面是传真机的产量和销量在增长,一方面是传真机平均耗材使用量在下降,这也印证了当前的市场需求特征:虽然用户的使用频率越来越低,但必须拥有传真机设备(或带有的传真功能的其它符合设备),以接收来自客户的文件。

多功能一体机的出现和热销,将普通传真机推向终结时代。办公一体化、小型化、智能化的市场需求,使得集成了传真功能的多功能一体机,成为市场的主力军。它不仅满足了“多能”的要求,管理和使用更加方便,而且用户办公设备的综合购买成本降低。在新增使用传真的用户中,已有取代普通传真机的趋势。

传真信箱服务,加速了普通传真机的终结过程。对于大多数现有传真机用户而言,将逐步采用新的方式,更新其传真机,这就是传真信箱服务,以下简称“传真通”业务。它是一项增值电信业务,由服务商向用户提供一个虚拟的传真号码,用户可以使用自己的电脑,通过服务商的传真服务平台,实现传真的收发。比如:它可以把该虚拟传真号码收到的传真,转发到用户指定的电子邮件。

传真通业务,在很大程度上满足了用户在后传真时代的需求。用户无需再投资购买传真机,无需申请专门的传真线路,只要向服务商申请一个服务号码,即可通过电脑收发传真了。收到的传真,直接转化电子文档,节约了纸张,易于电子化管理。在发送传真时,亦无需打印,直接通过电脑提交给传真服务平台,即可发送到对方的传真机上,方便而且高效,配上电子签章系统后,可以满足大部分的传真应用。

和普通传真机相比,传真通服务的综合使用成本降低了90%以上,并且具有移动传真机的特征。

“传真通”业务的诞生和发展,符合数字化办公的潮流,并显示了强劲的市场需求,国内3000万企事业单位,在未来的3-5年内由于传真机换代形成的服务市场,平均每年约为30亿元人民币。面对新兴电信服务市场的“蛋糕”,中国电信推出了“商务领航”、中国铁通推出了“电子传真通”、亚森通信推出了“传真通”业务,这标志着主流运营商开始拓展“后传真时”代的增值服务市场。

目前,国家对电信增值业务的经营并没有完全向外资开放,再加上本土化和服务优势,中国企业在“传真通”服务市场具有明显的竞争优势,可以说,在后传真时代,虽然传真机生产企业在啃“硬窝头”,而运营商正在拓展服务市场的“软蛋糕”。

3、规范市场,做大“蛋糕”

毋庸置疑,节约、高效、移动办公、绿色办公的“传真通”服务市场为中国企业带来了一个新的商机,同时,我们也面临着如何将蛋糕做大的问题。

目前,在“传真通”服务市场,有100多家公司在提供各种服务。在众多的服务提供者中,只有中国电信、中国网通、中国联通、中国铁通、亚森通信等8家企业,拥有国家信息产业部批准的经营许可,其它大部分公司都属于非法经营,其中部分企业规模很小,在资金、管理和技术方面根本不具备电信服务能力。比如,许多公司简单的架设一台企业级的服务器,就开始向用户提供服务,不仅无法保证服务质量,而且以低价扰乱市场,同时,鉴于传真服务系统具有的信息广播特征,还影响到国家信息安全。

对于这块新的蛋糕,一方面依靠运营企业的自身实力,在市场竞争中提升服务、拓展用户,另一方面,需要政府职能部门规范市场经营,注重市场的培育,有效的促进 行业 的健康发展,将新兴的产业机会,培育成有续的竞争市场,中国的运营企业才能分享这块“软蛋糕”。

2006年2-6月传真机产量全国统计

单位:台

| 月份 | 本月 | 同比增长 | 本月止累计 | 同比增长 |

|---|---|---|---|---|

| 2月 | 1,786,328 | 14.19% | 4,320,234 | 52.04% |

| 3月 | 1,195,106 | 42.37% | 3,050,073 | 21.48% |

| 4月 | 1,008,135 | 19.17% | 4,061,849 | 20.87% |

| 5月 | 929,617 | 14.21% | 5,170,420 | 23.73% |

| 6月 | 982,827 | 19.70% | 6,228,697 | 24.64% |

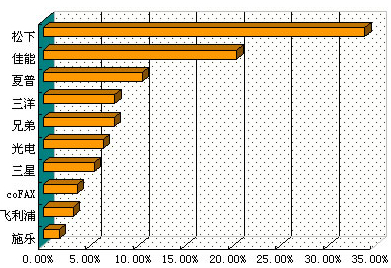

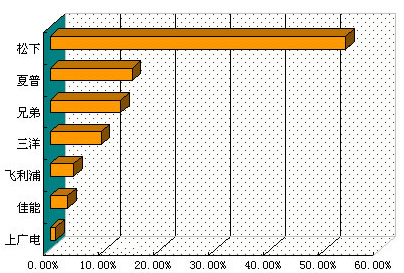

2007年4月传真机关注度指数排名—品牌TOP10

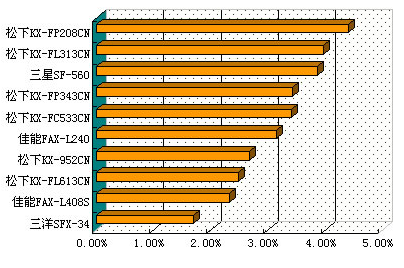

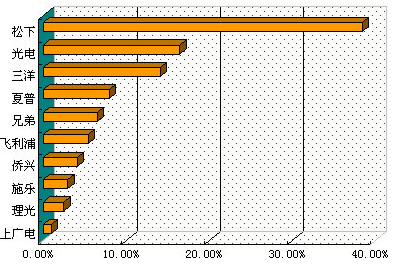

2007年4月传真机关注度指数排名—传真机产品TOP10

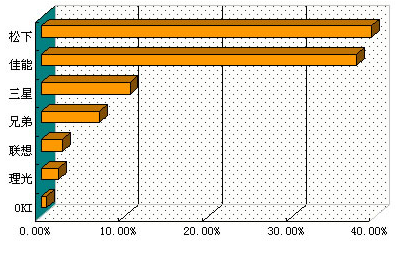

2007年4月传真机关注度指数排名—激光机品牌TOP10

2007年4月传真机关注度指数排名—喷墨机品牌TOP10

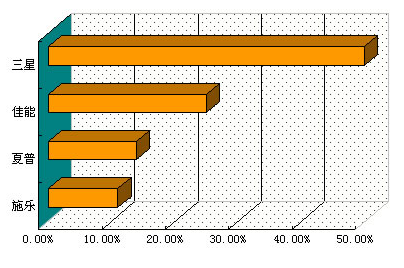

2007年4月传真机关注度指数排名—色带机品牌TOP10

2007年4月传真机关注度指数排名—热敏机品牌TOP10

二、2003-2006年传真机 行业 主要经济指标 发展 分析

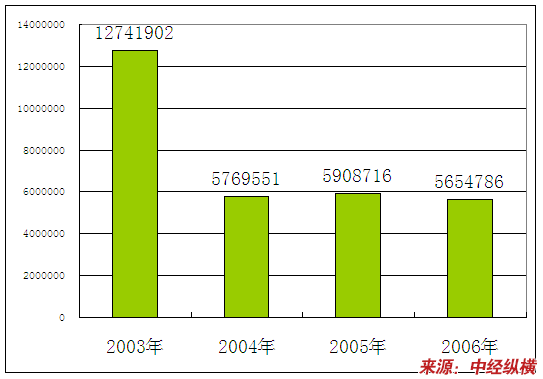

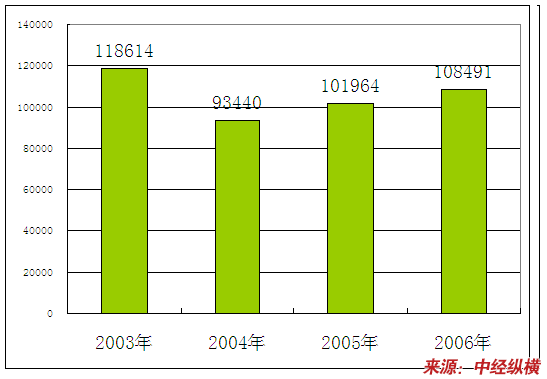

1、2003-2006年固定资产投入变化状况 分析

2003-2006年传真机制造 行业 固定资产投入变化状况 分析

单位:千元

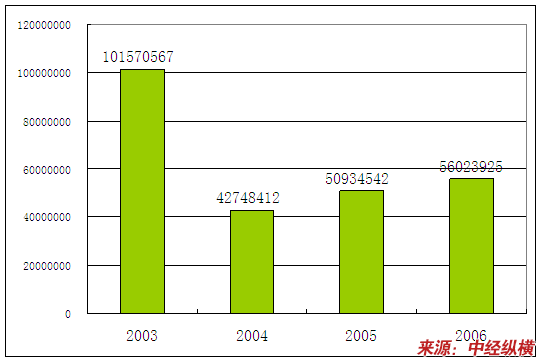

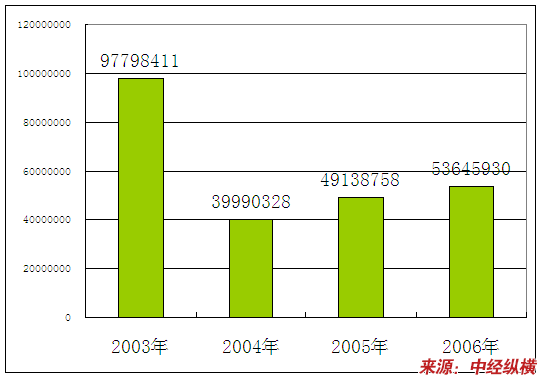

2、2003-2006年工业总产值变化状况 分析

2003-2006年传真机制造 行业 工业总产值变化状况 分析

单位:千元

3、2003-2006年产品销售收入变化状况 分析

2003-2006年传真机制造 行业 产品销售收入变化状况 分析

单位:千元

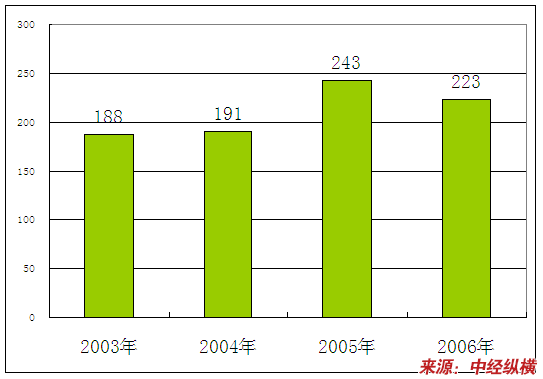

4、2003-2006年企业数量变化状况 分析

2003-2006年传真机制造 行业 产品企业数量变化状况 分析

单位:千元

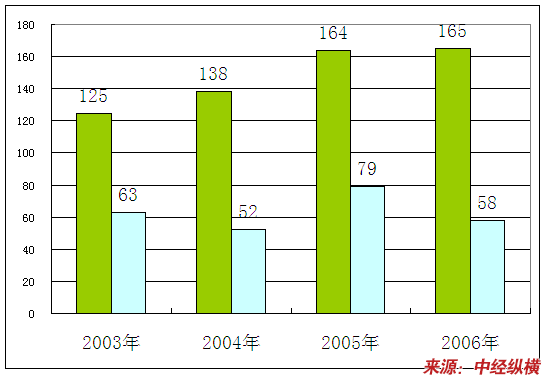

5、2003-2006年赢利亏损企业数量变化状况 分析

2003-2006年传真机制造 行业 赢利亏损企业数量变化状况 分析

单位:千元

6、2003-2006年从业人员变化状况 分析

2003-2006年传真机制造 行业 从业人员变化状况 分析

单位:千元

第二节 主 行业 发展状况 分析

一、主 行业 发展现状 分析

2006-2007年2月我国通信终端设备制造业偿债能力统计

单位:千元;%

| 年月 | 资产总计 | 负债合计 | 资产负债率 | 现金比率 | ||

|---|---|---|---|---|---|---|

| 合计 | 同比增长 | 合计 | 同比增长 | |||

| 2006-02 | 42996088 | 15.67 | 24554896 | 23.18 | 57.11 | 59.88 |

| 2006-03 | 39975296 | 12.85 | 24049187 | 16.23 | 60.16 | 57.25 |

| 2006-04 | 39911908 | 10.24 | 24027359 | 13.6 | 60.2 | 58.21 |

| 2006-05 | 40541052 | 12.08 | 24482558 | 11.7 | 60.39 | 60.68 |

| 2006-06 | 40632064 | 9.88 | 24751729 | 10.02 | 60.92 | 59.83 |

| 2006-07 | 40626311 | 6.63 | 24774812 | 6.12 | 60.98 | 56.04 |

| 2006-08 | 41581514 | 8.62 | 25502604 | 8.64 | 61.33 | 56.42 |

| 2006-09 | 41405311 | 5.89 | 25200760 | 3.47 | 60.86 | 55.46 |

| 2006-10 | 42438951 | 4.01 | 26596934 | 9.32 | 62.67 | 52.89 |

| 2006-11 | 43449436 | 7.9 | 26633515 | 8.38 | 61.3 | 51.79 |

| 2006-12 | 44811210 | 7.33 | 29007869 | 13.46 | 64.73 | 52.59 |

| 2007-01 | - | - | - | - | - | |

| 2007-02 | 44974056 | 8.33 | 27197027 | 6.12 | 60.47 | 61.91 |

上一篇:直销业的发展历程

下一篇:一次性使用心电电极行业上游产业链分析