第一节 广州房地产市场概况

2006年1-9月,广州市批准预售的新项目共560个,可预售商品房61446套,可预售商品房面积为617万平方米,同比分别减少30%、20%和18%。同期,广州市房屋交易登记146336宗,交易登记面积1564万平方米,交易登记金额814亿元,同比分别增长4%、6.5%和30%。其中,一手交易和二手交易的比例为57:43。

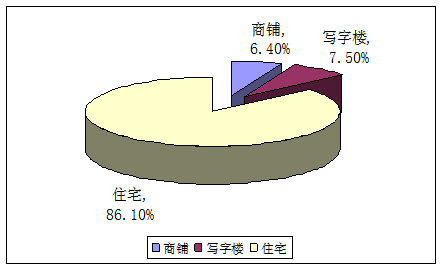

2006年1-9月新建商品房各用途批准预售面积占比图

2006年7月,建设部、商务部、发展改革委、人民银行、工商总局、外汇局联合发布了《关于规范房地产市场外资准入和管理的意见》。《意见》加强了对外商投资企业房地产开发经营管理和境外机构和个人购房管理,对外国资金在广州进行以营利为目的的房地产投机行为将产生有效的压抑作用。

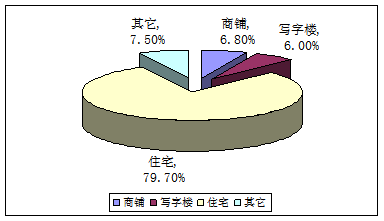

2006年1-9月新建商品房各用途交易登记面积占比图

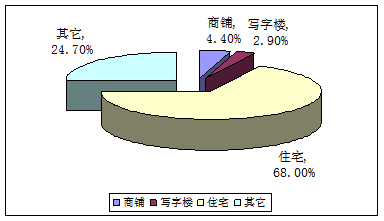

2006年1-9月存量房各用途交易登记面积占比图

2006年1-9月广州房地产相关经济指标

指标 单位 2006年1-9月 同比增长

| 指标 | 单位 | 2006年1-9月 | 同比增长 |

| 房地产开发投资 | 100亿人民币 | 287* | 16.4 |

| 房屋竣工面积 | 10万平方米 | 725* | 26.4 |

| 房屋施工面积 | 10万平方米 | 5730* | -2.8 |

| 住宅 | |||

| 平均价格 | 元/平方米 | 6234 | N/A |

| 销售面积 | 平方米 | 6951400 | N/A |

| 写字楼 | |||

| 平均价格 | 元/平方米 | 9263 | N/A |

| 销售面积 | 平方米 | 527200 | N/A |

| 商业 | |||

| 平均价格 | 元/平方米 | 10309 | N/A |

| 销售面积 | 平方米 | 589000 | N/A |

第二节 广州土地市场情况

2006年第三季度广州土地成交继续保持活跃。位于珠江新城的四幅商务办公用地和另外的两幅住宅用地经过众多开发商激烈的竞投,最终以大幅高于底价的价格成交。其中,两幅规定了户型面积比例的住宅用地分别以楼面地价3974/平方米和4033/平方米成交,受到市场的普遍关注。

在当前国家实行紧缩型调控形势下,实力雄厚的开发商实行积极的土地储备是土地市场交易保持活跃的主要原因。

2006年第三季度成交地块用途和占比图

2006年第三季度广州市土地公开出让情况

单位:平方米,年,万人民币

| 区域 | 地块 | 用途 | 地皮面积 | 总建筑面积 | 土地使用年限 | 成交价 |

| 萝岗 | 广州开发区GQ-E10 | 商业用地 | 4697 | - | 40 | 1810 |

| 天河 | 珠江新城B1-7 | 金融办公 | 6805 | 88466 | 50 | 32500 |

| 天河 | 珠江新城A3-1 | 金融办公 | 8328 | 62461 | 50 | 14866 |

| 天河 | 珠江新城B1-5 | 金融办公 | 7880 | 94557 | 50 | 30000 |

| 天河 | 珠江新城B1-6 | 金融办公 | 7897 | 118452 | 50 | 48000 |

| 荔湾 | 龙溪大道 | 商业仓储 | 47073 | 25113 | 40-50 | 5127 |

| 海珠 | 昌岗中路164号 | 商品住宅 | 18451 | 38451 | 70 | 18280 |

| 白云 | 金沙洲B3725D01 | 商品住宅 | 144657 | 433971 | 70 | 175000 |

第三节 写字楼市场

2006年广州写字楼市场吸纳分布

单位:平方米

| 区域 | 地块 | 用途 | 地皮面积 | 总建筑面积 | 土地使用年限 | 成交价 |

| 萝岗 | 广州开发区GQ-E10 | 商业用地 | 4697 | - | 40 | 1810 |

| 天河 | 珠江新城B1-7 | 金融办公 | 6805 | 88466 | 50 | 32500 |

| 天河 | 珠江新城A3-1 | 金融办公 | 8328 | 62461 | 50 | 14866 |

| 天河 | 珠江新城B1-5 | 金融办公 | 7880 | 94557 | 50 | 30000 |

| 天河 | 珠江新城B1-6 | 金融办公 | 7897 | 118452 | 50 | 48000 |

| 荔湾 | 龙溪大道 | 商业仓储 | 47073 | 25113 | 40-50 | 5127 |

| 海珠 | 昌岗中路164号 | 商品住宅 | 18451 | 38451 | 70 | 18280 |

| 白云 | 金沙洲B3725D01 | 商品住宅 | 144657 | 433971 | 70 | 175000 |

一、写字楼租赁市场

由于仍然没有新物业交付使用,本季度广州甲级写字楼租赁市场主要以外资企业搬迁和扩租为主。尽管如此,甲级写字楼租赁成交仍然表现较为活跃,本季度甲级写字楼总体吸纳量约27036平方米,比第二季度增加约2170平方米。

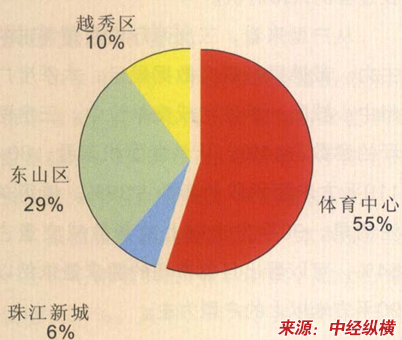

IT、银行和专业服务业于第三季度租赁甲级写字楼较为活跃。体育中心CBD和珠江新城CBD仍然是大面积租赁成交活跃的区域。而在东山和越秀两区,原租户扩租行为较为频繁。

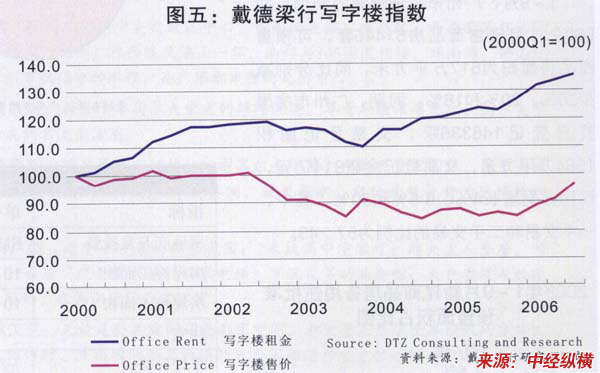

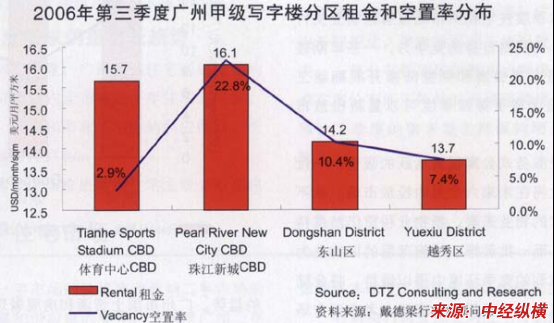

本季度广州甲级写字楼租金继续呈现平稳上升,整体租金水平为15.07美元/平方米/月,较第二季度上升约三个百分点。其中珠江新城CBD随着区内商务气氛的日渐浓厚,租赁行为持续活跃,本季度租金上升明显,升幅达八个百分点。

在没有新物业交付使用的前提下,租赁成交持续保持活跃,令第三季度空置率继续下跌。本季度末广州甲级写字楼整体空置率约为6.7%,比第二季度下跌2.2个百分点。

2000-2006年广州写字楼指数

二、投资情况

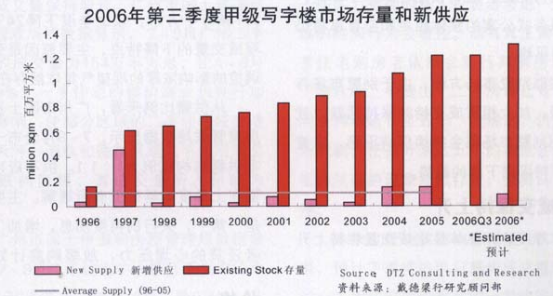

第三季度写字楼买卖成交继续保持活跃。广州市国土资源和房屋管理局数据显示,7-9月,广州市新建写字楼成交面积约为13.67万平方米,月均消化4.53万平方米的存量。租赁成交持续保持活跃,租金不断攀升仍然是写字楼买卖保持畅旺的主因。另一方面,“国六条”出台后,使住宅短期投资行为受到限制,一部分私人投资者将资金转移至写字楼市场,也对写字楼买卖成交产生了积极的促进作用。此外,国内一些处于发展上升期的小型企业也积极购置写字楼自用,如本季度市场上连续录得多宗贸易和零售企业购买写字楼记录。

本季度颁布的《关于规范房地产市场外资准入和管理的意见》对外国机构在广州的大面积写字楼并购行为影响较大。原本计划在广州物色大宗物业的外国基金开始计划另辟其他途径,进行投资。

2006年第三季度广州甲级写字楼市场分布

三、销售情况

耀中广场将于第四季度面向市场发售。由于该物业位于体育中心CBD、物业整体素质较高,预期将成为市场关注的焦点。需求方面,广州甲级字楼租赁成交持续活跃,租金稳定上升的现状将继续促进写字楼的买卖成交。私人投资者和本地机构仍然是写字楼物业的主要买家。

2006年第三季度广州甲级写字楼分区租金和空置率分布

2006年第三季度甲级写字楼市场存量和新供应

第四节 住宅市场

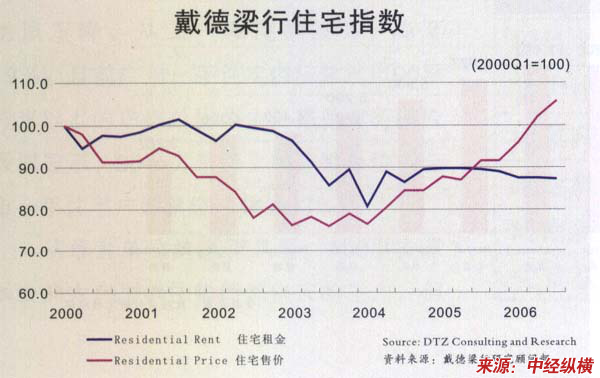

2000-2006年广州住宅指数

一、别墅租赁市场

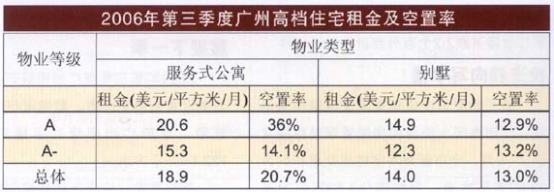

第三季度广州服务式公寓表现较为平稳。几个优质物业因物业比较新,经营手法较为灵活,在经历了一段适应期之后,租赁开始趋向活跃,租金也呈现小幅上升的趋势。另一方面,在新的服务式公寓项目和高档住宅项目的冲击下,一些年期较长,装修较为落后的物业,虽然租金保持稳定,但空置率有所上升。戴德梁行数据显示,第三季度服务式公寓整体租金水平为18.9美元/m2/月,而空置率则维持在20.7%的水平。

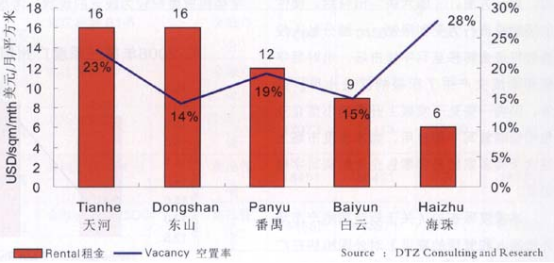

高档出租公寓本季度表现继续活跃,天河、东山两区的新公寓吸纳了不少外国客户租赁。

由于别墅租赁持续活跃,本季度整体空置率再次下跌两个百分点,约为13%,而整体租金水平则继续保持在14美元/m2/月的水平。

2006年第三季度广州高档住宅租金及空置率

2006年第三季度服务式公寓租金和空置率区域分布

二、公寓别墅市场

本季度住宅租赁市场没有新物业交付使用。为提高自身的竞争力,一些年期较长的服务式公寓和别墅陆续开展翻新工作,预计将于第四季度可以重新投放市场。

受服务式公寓租赁活跃的吸引,一批新物业将在未来六个月内投放市场。从不同档次的物业来看,新物业租赁仍然保持活跃,而一批装修、设施落后的旧物业为能在激烈的竞争环境中得以维持,将会陆续开展装修并重新投入市场。考虑到市场存量较为充足,我司预期在未来半年内,广州服务式公寓的整体租金和空置率将仍然保持平稳。

高档别墅市场方面,由于别墅市场存量有限,加上租赁成交持续保持活跃,我司预期别墅市场租金继续保持平稳,空置率则保持平稳下跌的趋势。

三、住宅市场

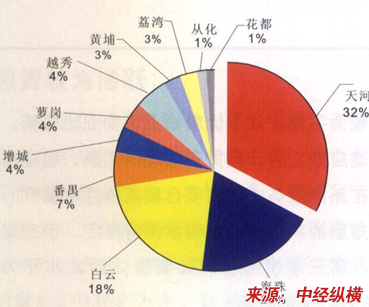

2006年第三季度新开盘的区域分布

本季度广州总体住宅成交量保持上升的趋势。广州市国土资源和房屋管理局的数据显示,本季度广州一手住宅的成交量为196万平方米,较上季度下降24%。综观成交量的下降特点,主要原因是受新政调控的影响浓厚的观望气氛依然存在。

从供需比例来看,广州市国土资源和房屋管理局数据显示,7-9月广州市一手住宅供需结构比例为1:1.1。供不应求的局面在上季度的基础上有所缓解。主要原因是:第一,央行的再度加息,增加了购房者还贷的心理压力,放缓购房计划;第二,中心城区的价格仍然保持高企,使部分潜在购房者对市场继续持观望态度以寻找适当的入市时机。

从户型来看,三房两厅依然是需求的主力。本季度广州中心城区一手住宅成交单位中,三房两厅的套数占44%;从单套面积来看,80-119平方米面积段的套数占39%。值得关注的是,90平方米以上的套数成交量占54%,可以看出目前市场的需求量依然以90平方米以上的户型为主。

四、住宅价格情况

2006年第三季度住宅价格分布

2006年第三季度高档住宅价格分布

五、投资 分析

本季度《关于规范房地产市场外汇管理有关问题的通知》规定出台,规范境外机构和个人购买境内商品房和限制外资投资的热潮。另外,“国六条”对外资投资的影响在本季度表现明显,外资投资的观望情绪保持浓厚,不少投资者都放缓了投资的步伐。

值得关注的是,“国六条”中提出“二手房转手征营业税时间从两年延长至五年”的规定,在上季度影响了部分投资者转向长线投资,本季度长线投资的势头依然保持稳定,但有所趋缓。

六、供应量 分析

本季度广州一手住宅供应量仍然保持稳定增长。广州市国土资源和房屋管理局数据显示,7-9月广州市新增一手住宅的供应量为183万平方米,同比增长1%。

本季度广州一手住宅新增供应约21791套,比上一季度增长34%。其中,天河、海珠和白云区是主要的供应区域,三区总供应量为16500套,所占份额约为76%。

从户型结构来看,三房单位所占比例仍然最大,四房以上的户型住宅所占比例明显下降,从上一季度的29%下降至19%。目前广州一手住宅供应依然以90平方米以上的户型单位为主。90平方米以上的户型单位占广州市一手住宅户型单位总数的63%。

从单套单位的面积来看,100平方米以上的大户型单位依然是供应的主力,但所占比例从上季度的65%下降至53%。

七、二手住宅市场

一手市场的价格变动影响二手市场的成交量和供应量的变化。本季度广州二手住宅成交量保持增长。广州市国土资源和房屋管理局的数据显示,7-9月广州二手住宅的成交量为154万平方米,比4-6月增长9%。一手住宅的楼价高企和央行加息的影响,使部分区域的二手住宅成交活跃。天河、海珠和番禺区是二手住宅成交最活跃的区域,其成交量所占份额为59%。

广州市国土资源和房屋管理局数据显示,7-9月二手住宅中心城区成交均价为3494元/平方米,比4-6月下降0.4%。从需求方面来看,60-80平方米的中小户型依然是本季度二手住宅市场的成交主力。

针对央行再度加息对二手市场的影响,一些实力强劲的私人投资者考虑一次性付款的购买行为会增强。而有真正需求的二手住宅购房者依然会实行其购房计划。“国六条”中提出“二手房转让营业税时间从两年延长至五年”的规定,供应量受到限制,使部分未达五年的物业会转向出租的用途的现象依然存在,但势头有所缓慢。

本季度受新政影响后观望气氛逐渐消退,预计下季度的供应量和成交量保持增长。二手住宅的价格会因一手住宅价格的高企继续保持稳定增长。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。