第一节 分品牌类型市场结构

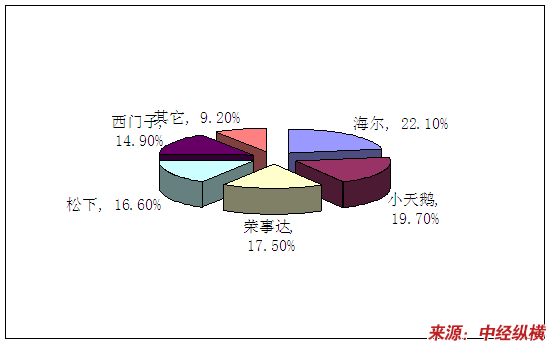

海尔、小天鹅和荣事达组成的第一军团的零售量合计占有率达59.3%,小天鹅、荣事达的零售量占有率较2007年分别上升0.6至0.8个百分点。紧随其后的杭州松下和西门子分别在全自动波轮市场和滚筒市场确立了地位,在整体市场中的占有率分别较2006年上升0.8至0.6个百分点。前十品牌中的后五位中分别是惠而浦、南京LG、合肥三洋、苏州三星和TCL。从前十品牌中中外品牌的对峙局面看,合资品牌占六席,其零售量占比有小幅度的增长,国产品牌从气势上已经受到威胁。总体而言,各主要品牌格局稳定,虽然各品牌位次没有变动,但是其市场占比已经开始波动。

2007年各品牌市场结构图

第二节 分产品类型市场结构

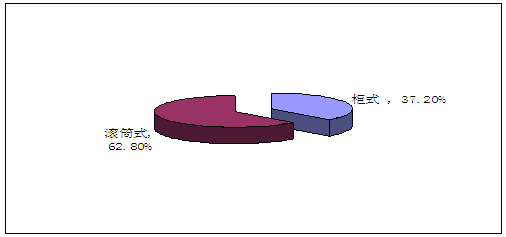

干衣机按结构形式分为柜式和滚筒式,柜式机是将衣服用衣架挂在烘箱内进行干燥,容量较大;滚筒式是将衣服直接放进滚筒内,在体积上比柜式机要小,可用专用架子与洗衣机组合在一起使用。目前市场上滚筒式干衣机比较常见,市场占有率较高。

2007年柜式和滚筒式干衣机市场结构图

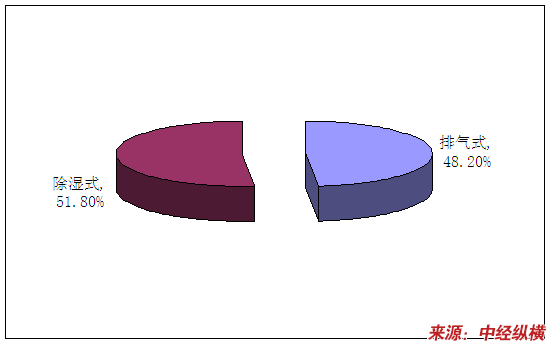

干衣机按水分排除方式分为排气式和除湿式,排气式是把衣服蒸发出的水蒸气直接排放到周围环境中;除湿式是使用循环热风,把衣服蒸发出来的水蒸气通过冷凝器结成水,再从机内的排水管流出。这两类干衣机在市场上所占比例不相上下。

2007年排气式和除湿式干衣机市场结构图

从功能结构上看,干衣机分为单一干衣机和洗干一体机,单一干衣机本身的特点决定了它不能成为市场的主流,干衣机的季节性比较强,在潮湿的季节用得比较多而且比较占地方,很多家庭恐怕也没有太大的空间放一台洗衣机和干衣机。因此洗干一体机收到了青睐,使用方便而且节省空间。一些 行业 巨头也把目标瞄准了这个市场。

第三节 分干衣量市场结构

干衣量较小的干衣机占据着大部分市场。目前市场上大部分的滚筒干衣机的干衣容量都是洗衣机的额定洗涤容量的一半。如果使用一般的干衣机,因为受额定干衣容量的限制只能对一部分衣服进行干衣。如果是进行全自动的洗衣干衣程序,由于受到额定烘干容量的限制,只可处理额定烘干量内的衣物。这种小容量干衣,根本满足不了日常生活的需求。

国际专业电器制造商、欧洲洗衣机专家Candy卡迪集团即将携Alise 系列洗衣干衣机登陆中国,Alise 系列洗衣干衣机拥有强大的烘干能力,突破一般干衣机的技术瓶颈,可以更好地满足生活的需要。它的上市,将会填补了中国高端滚筒干衣机的空白,成为中国目前拥有最强烘干能力,技术领先的洗衣干衣机。干衣量大的干衣机在未来将有很大的市场空间。

第四节 分区域市场结构

国内市场,城市的需求主要来自于更新换代,而此时消费者持币观望的态度增强,这从一定程度上使得需求滞后释放。2007年1-4月各月零售量同比增长率均较去年同期下降,而在五一消费黄金周才大幅回升,说明消费者在上半年前期受多方因素影响的需求在卖场促销时期集中到来。

农村市场由于消费水平和消费观念的限制,很难在短时间内促使农村干衣机市场的高速增长。从厂商角度观察,与2006年同期相比,2007年的市场平静了许多。供需两方面的特点显示出中国的干衣机市场正处于一个敏感期。

从地域分布看,南方气候湿润,遇到梅雨季节会持续潮湿,因此干衣机在南方消费需求很大,北方教南方干燥,对其需求相对较小。

第五节 分价格市场结构

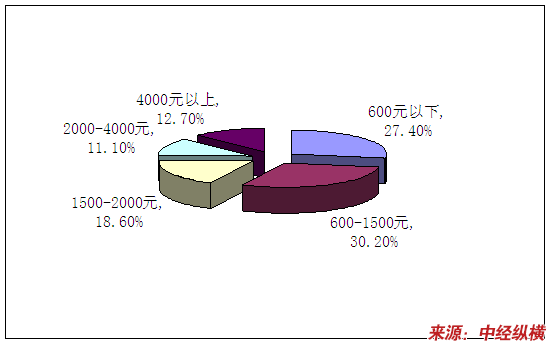

从各类型分价格结构考察发现,低端产品的比重在下降,而滚筒高端的比重显著增长。从分价格结构发现,600元以下细分市场份额已经由2006年1月的43%下降到2007年6月的27.4%,1500元以上各细分市场各有不同幅度的上升。滚筒市场2000元以下细分市场分别下降2.1至4.8个百分点,4000元以上价格段猛增5.6个百分点,市场占比已达12.7%。而此价格段主要是滚筒洗干一体机,大量高端机型的兴起是各主要厂商寻求利润突破点、向高端挺进的结果。

2007年干衣机价格市场结构图

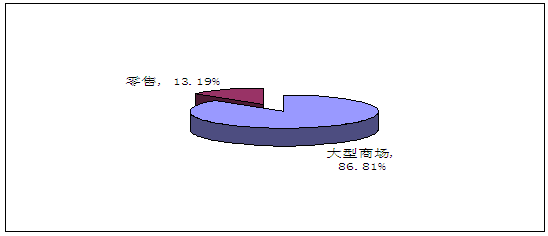

第六节 分销售渠道市场结构

干衣机销售渠道主要有零售和商场销售。2007年,从销售渠道上看,大型商场的销售方式占主导地位,这和消费者的消费心理有一定关系,认为商场的质量有保证。

2007年干衣机销售渠道结构图

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:防水建筑材料行业市场运行状况分析

下一篇:教学专用仪器制造行业国内市场分析