第一节 上游 行业 发展状况 分析

钻杆接头用精密数控机床和进口成形刀具加工,主要原材料为钢材。

一、2008年1—9月机床 行业 发展状况

回望2008年前三个季度,尽管国际不利因素增多,我国宏观经济形势趋紧,但机床工具 行业 基本面良好,前9个月继续保持着较快增长态势,产品结构不断优化。

1、产值高速增长,数控化率逐步提高,但销售率缓慢降低,库存明显增加

国家统计局机床工具 行业 数据显示,2008年1~9月,4693家企业合计完成工业总产值2538.2亿元,同比增长32.1%。9月份当月工业总产值319.2亿元,同比增长29.8%,与8月份环比增长5.5%;机床工具 行业 产品销售产值2458.8亿元,同比增长31.7%;机床工具 行业 工业产品销售率96.9%,同比减少0.3个百分点。其中,金切机床和工量具的产品销售率分别下滑0.6和1.1个百分点,铸造机械的销售率增加了0.9个百分点,机床附件、成形机床、其他金属加工机械、磨料磨具和木工机床的销售率变化不大。

值得关注的是,据一些企业反映,近期在已完成合同中出现了用户不提货的现象,后续订单也明显减少。

根据中国机床工具工业协会对重点联系企业的调查,截止到9月,累计产成品库存达82.1亿元,同比增加14.1%,比8月末增加2.3亿元。产成品库存中的金切机床达到53.7亿元,同比增长14.3%;量刃具库存为15.1亿元,同比增长17.4%;成形机床库存9.3亿元,同比增长7.0%;机床附件库存为2.5亿元,同比增长9.1%;机床电器库存为1.5亿元,同比增长32.6%。

产成品库存自年初以来就一直高于往年。据了解,库存产品主要为通用机床,其中以车床尤为明显。

2、市场需求快速发展,产品结构不断优化

近年来,国家启动了包括交通运输、国防军工、航空航天、清洁能源、油气开采等 行业 的一系列大项目。这些大项目的承担企业及其配套产业迅速发展,带动并推进了机床市场需求向多轴、智能、复合、环保等高端产品的快速发展,加快了国内机床产业扩大规模、优化产品结构的步伐。同时也为国外高档机床提供了广阔的市场。

据2008年1~9月的统计,机床工具 行业 生产金属切削机床482506台,同比增长2.9%,其中数控机床96322台,同比增长4.8%;生产成形机床114723台,同比减少6.1%,其中数控成形机床2452台,同比增长31.8%。而机床产量增幅则呈逐月下滑之势,金切机床年初增幅曾高达22%,现在已滑落至2.9%。

机床工具市场在持续多年的高速增长之后,现在更趋于理性发展。 行业 的销售产值依然保持了一定的增长速度,市场对机床提出了更高的要求,机床单价和数控机床占比不断提高。

根据对重点联系企业的调查,2008年前9个月,金切机床和成形机床的产值数控化率分别提升了5个和4.5个百分点。这说明我国机床工具 行业 产品结构在市场需求的推动下不断优化。

尽管机床产值的数控化率不断提高,但从量上看,所生产的数控机床则以经济型为主,普及型为辅,国产中高档数控机床仍处于供不应求或技术上不能完全满足市场需求的状况。因此,即便机床产量增幅大幅回落,进口机床还在持续增长,反映了市场需求重点的变化,对普通机床、部分通用型数控机床的需求已开始减少。此外,国内和国外几个数控系统厂家生产的经济型和普及型数控系统,其销量也出现了不同程度的下降。国产功能部件,如:滚珠丝杠、直线导轨等产品2008年的销量同比明显低于2007年。

3、进口出现反弹,出口结构优化

作为世界第一机床进口大国,在经历了2007年进口短暂负增长后2008年出现反弹,增速止跌回升。但高附加值产品出口的增加以及多元化市场战略,稳住了我国机床出口的增长。

1)进口出现反弹,进口产品单价上升

2007年我国金属加工机床进口出现负增长。但是2008年前9个月进口增幅比2007年同期高出17个百分点。据统计数字,1~9月机床工具进口总额94.0亿美元,其中金属加工机床进口57.2亿美元,同比增长11.1%。

金切机床、成形机床、数控装置是我国进口机床工具中最主要的产品,占进口总额的74.6%。主要进口产品单价不断上升,产品档次不断提高。例如:加工中心平均单价为13.6万美元,同比增加1.3万美元;车床平均单价达到5.8万美元,同比增加0.9万美元。

2)出口市场多元化,是保持出口高速增长的保证

数控机床在我国机床出口总量中的占比增加,低值机床占比减少,结构进一步优化;机床附件、零件、数控系统、工量具出口增长迅猛,成为新的出口增长点;针对汇率的变化,出口企业积极应对提高出口产品附加值,同时,抓住机遇开拓新市场,形成了多元化出口市场。这些成为机床工具出口高速增长的重要保证。

据 海关数据 显示,2008年1~9月,我国机床工具出口总额达到54.5亿美元,同比增长47.7%。其中:金属加工机床出口16.1亿美元,同比增长35.2%,增幅同比减少7.7个百分点;数控金属加工机床出口5.3亿美元,同比增长55.0%(2007年同期为47.2%),数控金属加工机床占金属加工机床出口金额的33.0%,高于2007年同期4.2个百分点;台钻、锯床、砂轮机和抛光机等低值机床出口为2.7亿美元,同比减少12.8%,在金属切削机床出口中占24.2%,比2007年同期降低11.2个百分点。

我国机床出口市场的变化,反映出两个需求特点:

第一个特点:要加快开发新一代出口产品。

美国作为我机床出口的第一大市场已出现大幅下滑。有关人士 分析 ,美国经济将在2009年中期开始衰退,这将对通用机床市场产生巨大影响。但是,美国航空航天、以风电和太阳能发电为主的绿色能源、医疗器械 行业 以及围绕这些 行业 的外协加工 行业 ,仍将保持较高增长速度。这些 行业 对机床的要求将是多轴联动、复合加工等高端产品,大型机床也会有很好的市场前景。因此,要想保持美国市场份额,必须针对这些 行业 开发新一代出口产品。

第二个特点:多元化机床出口市场的崛起。

出口市场多元化是我国机床出口持续增长的重要保证。印度、巴西、俄罗斯市场,上半年增速均接近或超过100%。这些市场的崛起,形成了我国机床工具产品新的出口市场。目前,我国出口市场前10位依次是:美国、印度、日本、德国、中国香港、巴西、俄罗斯联邦、韩国、越南、土耳其,对这些国家或地区的出口约占机床整个出口份额的一半。

4、制造成本上升,利润增速放缓

受到国际市场增长乏力、美国金融危机、人民币兑美元及欧元升值、原材料涨价、劳动力成本增加等因素的影响,企业面临的压力增加。

2008年前9个月, 行业 的盈利情况虽然保持增长,但是增幅均明显回落。根据协会对重点联系企业的调查,1~9月共实现利润40.7亿元,同比增长31.0%,比1~8月回落了10.1个百分点,比2007年同期低26个百分点。9月当月实现利润3.4亿元,比8月份环比降低42.1%。其中,机床电器小 行业 盈利同比降低8.9%,量刃具小 行业 利润同比增长幅度最高,为41.8%。金切机床 行业 利润同比增长31.9%。5个小 行业 合计产值利润率为6.5%。

机床 行业 企业上半年面临贷款利率抬升、汇率变化等诸多困难,现在虽然原材料价格降低,国家放松银根,但是市场变得更加苛刻。市场对中低端产品需求减少,可能成为今后影响 行业 利润增长的又一个困难。 行业 企业只有采取有效措施,通过减少库存、调整产品结构、强化企业管理和提高产品质量、寻找新的市场增长点才能提高利润率水平。

5、投资持续增长,关注投资重点

机床工具 行业 1~9月已完成固定资产投资553.2亿元,同比增长50.9%;新增固定资产160.7亿元,同比增长50.6%,远高于全国平均数字。

根据资料显示,机床 行业 后续投资仍然巨大。对于新开工项目,计划投资增速过大,要引起企业的高度重视,建议企业应审慎。要把有效的投资用于发展自身优势产品,找准市场定位,发展壮大经营实力。前9个月57亿美元的机床进口,说明市场对中高端产品的需求依然存在。因此,要有效利用资金,把更多的资金和精力用于逐步缩小与进口产品差距上,企业才会有深层的发展。

总之,从数据上看,2008年前3季度,机床工具 行业 经济运行基本面良好,国内机床市场还在持续增长。目前,国家为力保国内经济稳定增长,实施灵活审慎的宏观政策,已开始适度放松银根,调整税收,并紧急启动重点项目来刺激市场。但是国家限制“两高一资”项目的投入,鼓励投入有益于调整结构、具有创新的技术和项目。这恰恰是企业深入市场调研、优化产品结构、开发需求产品的良好契机,同时也是整改产品质量的大好时机。我国汽车制造、交通运输、国防军工、航空航天、清洁能源、油气开采输送、工程机械、农业机械等 行业 依然有很大的需求,深入现场了解用户的工艺,开发满足用户需求的新产品是企业根本。

纵观全局,2008年全年基本形势良好,但也面临严峻的挑战。我们预测后3个月 行业 增长趋缓。全年 行业 增长速度将达到25%左右,全年工业总产值和产品销售收入均超过3200亿元。我国金属加工机床出口超过20亿美元,进口达到75亿美元,市场消费达到180亿美元。

二、2008年1—8月钢材 行业 发展状况

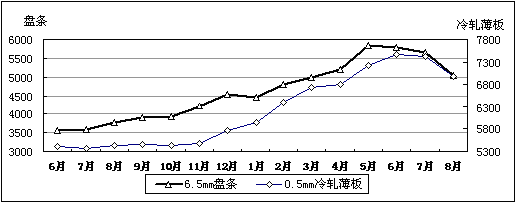

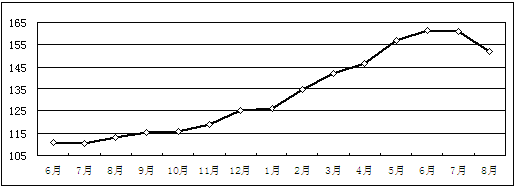

2008年8月份,全国粗钢产量同比仅增长1.3%,增速比上月减缓6.2个百分点;钢材产量下降0.2%。钢材出口768万吨,比上月增加47万吨;进口133万吨,比上月减少11万吨。钢材价格明显回落。月末,国内市场钢材价格综合指数152.22点,比上月末回落8.77点,比年初上涨27.1点,同比上涨39.29点。6.5mm盘条、10mm中板、0.5mm冷轧薄板平均价分别为5031元/吨、6313元/吨和6992元/吨,比上月末回落621元/吨、385元/吨和439元/吨,降幅为11%、5.7%和5.9%,同比上涨33.1%、36%和28.9%。

2008年1-8月,全国粗钢产量35109万吨,钢材产量39983万吨,分别增长8.3%和10.1%,增速同比减缓9.4和14个百分点。铁矿砂进口30697万吨,增长22.6%。钢材出口4184万吨,下降7.2%;进口1106万吨,下降4.3%。前8个月,冶金 行业 实现利润2485亿元,同比增长57.1%。

2007年6月以来钢材价格月度走势图

单位:元/吨

2007年6月以来国内市场钢材价格综合指数

第二节 下游产业发展情况 分析

钻杆接头主要用于石油、天然气 行业 的钻采活动。

一、2008年1—8月石油 行业 发展状况

2008年8月份全国石油和化工 行业 经济运行良好。主要表现为:生产增势强劲,出口继续增长。据统计,8月份,全 行业 实现工业总产值(现价,下同)6041.8亿元,同比增长34.9%,增幅同比提高16.3个百分点。其中化工 行业 总产值3113.4亿元,增长29.4%;石油和天然气开采 行业 总产值1052亿元,增长47.3%;炼油 行业 总产值1757.9亿元,增长37.4%;专用设备制造总产值118.4亿元,增长50.5%。市场比较稳定,价格总体高位运行,产销率97.2%,比去年同期略有下降。8月份全 行业 出口交货值369.2亿元,同比增长20.1%,增幅同比提高6.5个百分点。

1~8月累计,全 行业 总产值为44440.8亿元,增长32.9%,增幅同比提高12.9个百分点;产品销售率98.3%,同比提高1.49个百分点。但是,目前一些 行业 生产增速明显放缓,出口增幅大幅回落;价格涨幅仍居高位;国际金融市场继续恶化,世界经济形势不容乐观; 行业 经济运行中不确定、不稳定的因素增多等应引起关注。

二、天然气 行业 发展状况

天然气快速发展分作三个阶段:从产量上看,第一个100亿立方米用了27年;第二个100亿立方米用了20年;第三个100亿立方米只用了两年半。而从2005年开始,每年天然气产量平均增长95亿立方米。也就是说,新中国成立以来,天然气产量走过了一条从27年100亿立方米到1年100亿立方米的历程。他把这个发展速度定义为“迅猛”。他说,“迅速”已经不足以形容中国天然气产业的发展现状。年均增长百亿立方米,这在世界天然气工业史上也是绝无仅有的。

在中国天然气工业的快速发展中,中国石油天然气集团公司作为当代中国石油工业的“领头羊”,最早涉足天然气 行业 的大规模开发利用,担当了主力军,为天然气大发展作出了突出贡献。有数据为证:新中国成立近60年来,中国天然气产量从很少增至近700亿立方米,最近几年增长尤其迅速。其中,中国石油增长最快,在全国天然气总产量中所占比例由1998年的67%增至2007年的78%。

自2000年起,我国天然气储量增长进入新的高峰期,全国年均新增可采储量3085亿立方米,而中国石油的新增可采储量是年均2237亿立方米,占全国平均的73%。截至2007年底,全国累计天然气探明可采储量3.66亿立方米。而天然气储量的快速增长支撑了天然气产量的快速发展。目前,全国天然气储采比高达44,相当于上个世纪80年代末的3倍。高储采比说明我国天然气产量高速增长具有良好的储量基础。

经过多年的勘探,我国新发现了四大天然气富集区,分布在塔里木、四川、鄂尔多斯、柴达木等盆地。此外,松辽、准噶尔、东海等盆地也发现了丰富的天然气资源。据统计,天然气可采储量已经达到22万亿立方米。而且,随着勘探步伐不断加快以及工程技术水平不断提升,近年来,以中国石油为代表,国内石油企业陆续在陆地、海上发现了一批重要的含天然气资源富集区。

按照油当量计算,到2020年前后,中国的天然气产量有望与石油产量相当,达到2000亿立方米左右,相当于2亿吨石油。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。