第一节 上游 行业 发展状况 分析

上游 行业 ——环氧氯丙烷

1、 行业 生产状况

近年来,随着下游环氧树脂和聚碳酸酯需求的大幅增长,以及高额利润的驱使,环氧氯丙烷成为国内外市场关注的热点。目前,全球环氧氯丙烷产能约为155万吨/年,未来3年还有近50万吨/年的产能投产。预计到2010年,全球产能将快速扩展至200万吨/年以上,届时将可能出现供应过剩的局面。

我国在2006~2007年掀起了环氧氯丙烷建设热潮。2007年,国内生产厂家由2005年的4家增长到10余家,新增产能约为38.3万吨/年。其中,有32.3万吨/年的新增产能采用丙烯高温氯化法,有6万吨/年装置采用甘油氯代法。2007年,国内产能增加到49.7万吨/年,产量约为28万吨左右,同比2006年的10.21万吨增长了146%。

由于下游市场需求强劲,加上2005~2006年国内供应紧张,产品利润空间较大,目前国内仍有多套环氧氯丙烷装置正在建设或计划建设。随着全球生物柴油产业的快速发展,国外主要环氧氯丙烷生产商纷纷建设或计划建设甘油氯代法生产线,而且多选择在市场需求量大的亚洲地区。假如国内的这些计划建设项目部分顺利建成投产,到2010年我国环氧氯丙烷的生产能力将达到65万~75万吨/年。

2、市场需求状况

国内环氧氯丙烷主要用于环氧树脂生产,约占总消费量的90%左右,其次是合成甘油占4%左右,氯醇橡胶占2%,其他领域占4%左右。由于国内环氧氯丙烷市场消费领域单一,下游环氧树脂需求的迅速增长便成为推动环氧氯丙烷发展的主要动力。国内2005年环氧氯丙烷表观消费量为19万吨,自给率为47.2%;2007年表观消费量约33万吨左右,自给率约为83%。消费量和自给率都呈现快速增长态势。

目前,国内环氧树脂的需求仍保持较快的增长。尽管近年来国内产能迅猛增长但仍无法满足需求,每年需要进口大量环氧树脂满足国内市场需求。2005~2007年,国内环氧树脂的净进口量分别为18.2万吨、18.2万吨、17.5万吨。从国内环氧树脂市场的缺口数据来看,未来国内环氧氯丙烷的市场需求仍将保持较高速度增长。预计到2010年,国内环氧氯丙烷的市场需求量将达到66万吨左右。届时,国内产能将达到65万~75万吨/年,基本上能够自给,将不再需要进口产品来满足国内市场需求。

第二节 下游 行业 发展状况 分析

1、婴儿奶粉

1)市场现状

近年来,伴随着我国乳品 行业 和婴幼儿食品 行业 的快速发展,我国婴幼儿配方奶粉 市场发展 迅速。2006年,我国婴幼儿奶粉市场持续“走高”。我国高端婴幼儿奶粉市场销量保持两位数的增长速度,有望取代日本,成为仅次于美国的全球婴幼儿奶粉第二市场,中国是全球婴幼儿配方奶粉发展潜力最大的市场。2004年中国婴幼儿奶粉市场容量为70亿元,2006年约110亿元,每年复合增长率在30%左右,高端婴儿奶粉市场约为50亿元。

2007年、2008年是中国的生育高峰,北京和上海预计有10万以上的新生儿,全国城市0—3岁婴幼儿数量约1090万。这样一个庞大的用户群对国际奶粉巨头无疑是一个诱惑。随着液态奶竞争的激烈和利润的下降,奶粉就成为各乳业巨头关注的焦点。从成本上看,高中档产品成本差异不大,但利润相差将近一倍多,高档利润在20%以上,中档只有10%左右,个别品牌之间的差异甚至更大。

长期以来,80%左右的高端奶粉市场都掌握在雅培、雀巢、惠氏、多美滋等洋品牌手中。2004年后,三鹿、伊利、雅士利、圣元、完达山等国产奶粉品牌开始向中高端市场发力。2006年底,国内奶业巨头蒙牛也与国际乳业巨头丹麦阿拉·福兹公司联手斥资5.4亿元,主攻婴儿奶粉的高档配方奶粉,其第一款高端婴幼儿配方奶粉已经上市。

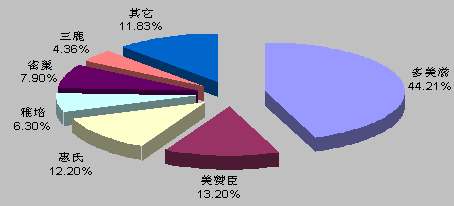

2007年我国婴幼儿奶粉市场品牌占有率情况

目前的婴儿奶粉市场并不成熟,今后国际品牌婴儿奶粉会继续进入中国,势必会给其他老牌的欧美企业带来很大的冲击。洋奶粉的核心竞争力在于品牌和服务,正是良好的品牌形象和细致的服务支撑了其高价格、高利润,而得到市场认可的国产奶粉和洋奶粉在价格上的差距已经不是很明显,但高价格将势必超过部分消费者的心理限价,很容易造成价格崩盘。一旦价格崩盘,市场上出现的收拾残局者将成为最大赢家,就如同蒙牛和伊利收拾液态奶的残局一样。

2)发展前景

目前我国乳品企业共有1500家左右,婴幼儿奶粉在企业生产的奶粉总量中,占到了三分之一以上,但在目前的婴幼儿奶粉中,高档奶粉的比例远不到三分之一,因此其市场空间还非常广阔。

由于中国的计划生育政策,我国城市家庭处于4~6个成年人抚养一个宝宝的阶段。不要让自己的孩子输在起跑线上!成为父母一个坚定的信念。引起他们,特别是中高收入的家庭,在选择婴幼儿配方奶时,奶粉的营养成分已经凌驾于价格之上。因此,婴幼儿配方奶粉高端市场有极大的发展潜力。

2、减肥产品

1)市场现状

随着全球经济的快速发展,人类的膳食、营养状况有了明显的改善。但是,所面临的更严峻的问题是营养结构失衡与营养缺乏的演变,导致了一些非传染性、慢性代谢综合征疾病的发生。最常见的就是肥胖,其在发达国家及经济迅速发展的国家中已逐渐演变成为一种疾病——肥胖症。而且肥胖症的发生率呈现出年轻化和逐年攀升的特点,已被誉为世界性的流行病。

统计数据表明,全球不同程度的肥胖症患者已达到12亿人,并将以每5年翻一番的速度增加。特别是20世纪80年代后,亚洲国家超重和肥胖的人口数量呈现出显著增加的趋势。现今,我国肥胖者已超过9000多万人,约占据成年人总数的18%。在高糖、高脂肪及西式快餐、少运动等生活方式下,儿童的肥胖问题也日益凸显。

肥胖症发病率的逐年增长,推动了全球减肥产品市场的发展。2007年,全球减肥药(不包括营养保健产品在内)的市场规模达到17亿美元,比2006年增长了19%,预测到2010年,肥胖药市场将达到30亿美元。

我国减肥产品主要由保健食品、药品、茶、外用、仪器五大类构成,2007年中国减肥产品市场的年产值近90亿元,是继补益类保健食品之后第二大类别的医药保健产品。中国市场上的各种减肥产品多达915种,经过数年的争斗已形成“三雄”纷争的格局:第一是减肥保健品、药品,其市场份额约占79%;第二是特妆字号外用减肥品,其市场份额约占9%;第三类是减肥、美体医疗器械,其市场份额约为12%。

2003-2007年我国国内医院减肥药市场规模

单位:百万

2)市场前景

尽管中国是世界上肥胖人口最多的国家,但由于消费习惯和观念的影响,减肥产品自上市以来,其消费者主要是城市青年女性,虽然近些年来减肥产品消费者的平均年龄有增加的趋势,但减肥产品的主要消费人群仍然局限在一个十分狭小的范围内。

在当今,我国经济发展逐步走向成熟和经济泡沫渐渐消除的市场条件下,减肥药的高价位及高利润不可能长期持久地维持下去,而是趋向于社会平均利润及市场竞争的加剧而大幅度回落。再者,随着我国经济的向前发展和人民生活水平的不断提高,肥胖症患者也将继续增加,不同年龄、地区、职业等人群中肥胖患者的数量会增加。

因此,从总量上看,减肥药消费量仍然会大幅度上升,但减肥药产品也将向多样化和多层次方向发展,品牌的价格差异增大。最后,中药类减肥药继续畅市。由于中国肥胖症患者的"中药情绪"的影响和中药类减肥药生产经营者的营销"炒作",越来越多的消费者认为,中药类减肥药毒副作用小,减肥效果好,价格适中,适合于中国人的消费心理,作用及疗效可靠,使中药类减肥药的消费人群及消费量还会持续上升,市场前景看好。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。