(一)、钢材进口预测

随着我国钢铁工业制造水平的提升,部分进口产品国内已能生产,再加上受经济增速放慢、钢材需求增幅回落的影响,05年上半年国内钢材进口量大幅下滑,与去年同期相比下降26.7%。

目前国际钢材市场仍处于供应过剩的局面中。因此进入第三季度之后,随着全球钢材价格指数的下降以及人民币汇率升值导致的钢材实际进口价格的下降,我国钢材进口量有所回升。1-8月份国内钢材进口量达到1884.17万吨,比去年同期相比下降10.54%。预计今年第四季度钢材进口量将继续回升,四季度钢材进口量为695.90万吨,与去年同期相比上升46.26%。

图33

2006年我国钢材进口量预测

图34

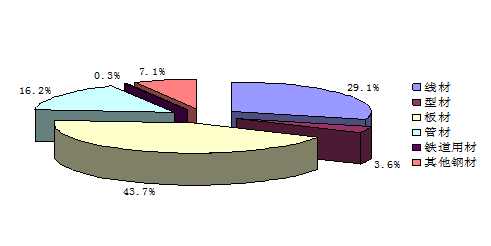

2006年我国钢材进口产品结构

进入2006年后,随着国际钢材市场供过于求态势的进一步加剧,我国钢材市场面临国外低价进口钢材冲击的压力越来越大,国内钢材价格相对进口钢材价格的优势越来越小,使2006年我国钢材进口量将呈现出持续回升的态势。预计2006年全年钢材进口量可达到3268.88万吨,与今年相比上升15.32%。

从结构来看,由于部分高附加值的薄板国内难以生产或产量较小,预计全年板材进口占总进口量比例将在去年的基础上升至86.9%,而管材、线材、型材、铁道用钢及其它钢材的比例则分别降至4.10%、4.21%、2.64%、0.50%和1.65%。

(二)、钢材出口预测

由于我国国内钢材产量的大幅增长,品种结构的不断调整以及国际市场价格高于国内价格,今年1-8月份我国钢材和钢坯出口增长非常迅速,钢材出口量达到1503.82万吨,同比增长115.46%,钢坯出口量为584万吨,同比增长170%左右。但是由于钢坯出口退税政策的出台以及我国钢材出口面临反倾销的危险,加之国际市场持续疲软的态势,今年第四季度我国钢材出口增长态势将不复存在,并对国内钢材市场的走势构成向下的压力。预计四季度我国钢材出口量将为434.21万吨,同比降低17.02%,全年出口预计为2066.45万吨,同比增长53.94%。

随着政策效应的不断释放以及国际钢材市场疲软态势的持续,未来钢铁产品的出口贸易会进一步放缓,预计2006年我国钢材出口量将达到1946.05万吨,同比下降5.83%。

从出口产品的结构来看,限制钢材出口的政策的实施以及国际市场供需形势的影响,一方面会抑制钢材出口规模的扩大,另一方面也将促进我国出口钢材品种结构的调整。预测显示,2006年板材出口占出口总量的比例将升至43.73%,型材和管材出口占出口总量比例略有上升,其它品种钢材比例有所下降。

图35

2006年我国钢材出口量预测

图36

2006年我国出口钢材产品结构

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:汽车零配件流通业发展趋势分析

下一篇:"十一五"电力设备发展规划