第一节 建筑 行业 对铝的消费需求

建筑用铝材主要用于建筑物构架、屋面和墙面的围护结构、骨架、门窗等装饰方面;保护粮食的仓库;盛酸、碱和各种液态、气态燃料的大罐,蓄水池的内壁及输送管路;公路、人行和铁路桥梁的跨式结构、护栏,特别是通行大型船舶的江河上的可分开工桥梁;市内立交桥和繁华市区横跨街道的天桥;建筑施工脚手架、踏板和水泥预制板模板等。

由于建筑上铝合金结构构件可以达到减轻建筑结构重量、提高结构使用寿命、降低建筑成本等原因,铝合金在建筑中的使用越来越广泛。在建筑铝结构中有三种基本类型:围护铝结构、半承重铝结构及承重铝结构。

围扩铝结构指各种建筑物的门面和室内装饰广泛使用的铝结构。通常门窗、护墙、隔墙等的框架围护结构使用铝型材;屋面、天花板、遮阳装置等围护结构使用铝薄板,如平板、波纹板、压型材和铝箔等。

半承重结构指起围护和承重双重作用的铝结构。这种结构普遍用于跨度大于6m的屋顶盖板和整体墙板,无中间架构屋顶,盛各种液体的罐、池等。

承重结构广泛应用于从单层房屋的构架到大跨度屋盖的承重件。在实际使用中,多采用钢玄柱和铝横梁的混合结构。据统计,建筑 行业 每竣工一平米要消耗1.6千克铝。

第二节 交通运输业对铝的消费需求

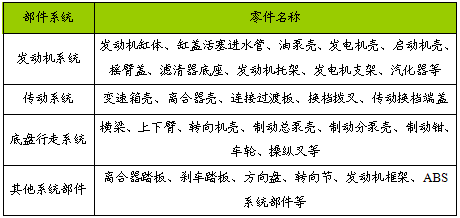

汽车工业成为用铝需求增长最快的市场。铝合金材料具有高的导电性、导热性,比重小,塑性好,易回收利用,铸、锻、冲压工艺均适合于铝合金制造各类汽车零件。包括:壳体类零件,如缸体、缸盖,离合器罩,变速箱壳体,机泵体及盖,压缩机壳体,发电机壳体,制动泵壳体,减震器壳体;支架类零件,如方向盘骨架,底盘总分支架;重要部件,如活塞,轴瓦,铝车轮,水冷散热器,空调用冷凝器、蒸发器,暖风散热器等;还有管路、插接件、门内板、客车门窗。

铸造铝合金应用于汽车的主要部件系统

变形铝合金用于汽车的主要部件系统

减轻汽车自身重量是汽车降低燃油消耗及减少排放达到节能、环保要求的有效措施,因此铝合金所具有的优良特性以及节能、环保、安全的三大汽车发展主题决定了铝在汽车 行业 应用的前景远大。专业 研究 表明,汽车每使用一克铝,可降低自身质量2.25克,减重效应高达125%,能耗也必然下降。

国内每辆汽车平均消耗铝60千克,再考虑到汽车维修时的零部件中的铝消耗量,零部件对铝的消耗量一般要达到单辆车的50%,因此,单车消耗铝量大约是90千克铝。

摩托车用零件也广泛采用了铝制品。由于压铸技术的发展,铝合金铸件经常用来制造摩托车的车轮轮毂、气缸盖、汽缸头以及发动机大部分零件,大大提高了摩托车的铝化程度,同时也大大减轻了摩托车的自重。外形复杂、难以加工、对强度要求一般的零部件,如化油器、刹车盘、把箍等均采用铝合金压铸而成。

其他如保险杠、挡泥板、扶手、货架、反光镜、仪表板、消声器、前后减震器等都可采用铝合金挤压件和冲压件。

据估计,每辆摩托车要消耗铝8.5千克,摩托车维修要消耗一定量的铝,达到单辆的40%。因此,每辆摩托车耗铝量约为11.9千克。

第三节 其它 行业 对铝的消费需求

一、电力 行业 对铝的消费需求

电力 行业 用铝主要集中在导电体和变压器中。导电体中是以高压架空输电线用铝为主。高、中压线路多采用钢芯铝绞线,较少用铝合金线。纯铝线由于其强度较低,一般在低压线路应用。在电视电缆用的同轴电缆方面,采用铝带制造同轴电缆的情况日益增加。铝在室内配线系统中的应用包括绝缘铝导线、母线通道、接头、配件和开关等。

目前设计使用的大功率变压器中,夹压板、外壳、电磁屏蔽表面等部件是铝制造的,这样可降低损耗。铝线圈用于干式电力变压器,并适用于磁悬浮式恒流变压器的二次感应线圈。铝绕组则使用于配电变压器和较小额定功率变压器中。

钢芯铝绞线用铝的比例大约为67~70%左右。

二、包装 行业 对铝的消费需求

容器包装用铝的主要形式有:用铝箔制成的软包装袋,主要用于食品和医药工业及化妆品 行业 ;用铝箔制成的半刚性容器,如盒、杯、罐、小箱等;家庭用铝箔和包装食品用铝箔;金属罐盒、玻璃瓶和塑料瓶的密封盖;刚性全铝罐,主要用于啤酒罐和软饮料罐;大型刚性包装容器,如集装箱、冷藏箱、氧气瓶和液化天然气罐等。另外,铝箔还广泛用于电解电容器材料。

包装业对铝的消费量占铝总消费量的10%。

三、空调制造 行业 对铝的消费需求

空调用铝箔按生产工艺和使用性能的不同分为素箔和亲水箔。亲水箔是指在铝箔的表面涂以防腐的无机涂层和亲水的有机涂层,具有防腐蚀、防霉菌、无异味等功效。与素箔相比,亲水箔的制冷效率提高了5%,目前亲水箔占空调用铝箔总量的80%以上,变频空调、出口空调多用亲水箔,而中低档空调、窗机、汽车空调多采用素箔。空调机的热交换器是用工业纯铝板制造的。

空调用铝箔量根据机型和功率大小不同而存在较大的差异。最近几年,空调用铝箔的厚度减少到0.09~0.11mm,同时随着空调的生产朝着高效、节能和轻型化的方向发展,空调用铝箔的需求量大幅度降低,空调用铝箔的平均用量从每台5千克减少到了每台3.5千克。最近两年,大功率空调比率增加,每台空调铝箔用量达到了7~10千克。据预测,每台空调的铝箔平均用量大约是5.6千克。

四、日用、航天 行业 用铝的消费需求

日用精铝制品业是我国对铝消费量需求较大的 行业 ,我国是五金器具、铝制日用品如锅、碗、瓢、盆的生产大国。

航空航天领域中,铝合金是飞机和航天器轻量化的首选材料。国外资料显示,每辆空中客车使用180吨厚铝板,大多数巡航导弹的壳体是用铝合金铸锻件制造。目前,铝材在民用飞机结构上的用量为70~80%,在军用飞机结构上的用量为40~60%。

铝在体育器材中也有很广泛的应用,如棒球、垒球、网球、羽毛球的球棒或球拍,登山旅游器材、滑雪板等等,几乎渗透到了体育器材的各个方面。

铝在家用电器中的应用主要有:真空吸尘器、电熨斗、食品加工及搅拌机等。

第四节 我国铝消费结构变化趋势 分析

一、2006年消费量预测

1997年以来,原铝消费增速相差较大,最低值是1997年的5.9%,最高值是2003年的26.5%。

GDP、原铝消费增长率以及原铝消费弹性系数预测

英国商品 研究 所(CRU)对全世界原铝消费量作了预测,2010年的总消费量为3910万吨,各国或地区消费所占比例如下:

2010年各国消费比例预测

CRU对中国原铝消费增长速度的预测显示偏低。据专家预测,只要在“十一五”期间中国GDP的年平均增长率能达到9%左右,那么2010年中国的原铝消费量便将达到1300万吨,比2005年的704万吨增加78.38%。

二、消费需求趋势展望

近年来,我国电解铝投资过热导致电解铝工业发展结构失衡,引发一系列矛盾和问题。政府因此加大了调控力度,相关政策措施不断出台,对该 行业 运行产生重大影响。

宏观调控措施对电解铝产量的影响主要表现在:

一是信贷管理的加强和 行业 进入门槛的提高,将对电解铝 行业 的扩张产生直接影响。尤其是一些资金不足的公司,获得信贷资金的难度加大,融资成本增加,从而影响其产能扩张和产量增长。

二是国家关于限期淘汰自焙槽的政策,也将对电解铝产量产生一定的影响。根据2003年底统计,全国仍有自焙槽产能103.88万吨。自焙槽电解铝占国内全部电解铝产量18%左右,但是氟化物排放量却是占产量82%的预焙槽的4倍以上。该部分产能的淘汰取决于国家对该政策的执行力度。从目前情形看,政策执行力度越来越大。

三是取消电价优惠、电价上涨导致电解铝成本压力增大,部分企业因此而限产和停产。电解铝作为高耗能产业,2003年用电量约占全国总发电量的4.4%。2003年底,国家发改委决定调高电网销售电价,每千瓦时统一调高0.8分钱(含税),同时恢复对电解铝企业征收“两分钱”农网还贷基金,并限定了对电解铝等高耗能企业使用优惠电价的基数,要求地方政府一律停止执行自行出台的高耗能用电优惠电价措施。每生产1吨电解铝平均约消耗15000度电,目前国内平均每度电价在0.3元以上。按此计算,每吨电解铝仅耗电一项成本就高达4500元,约占总成本的30%—40%。电价0.35元是公认的电解铝企业的临界点,超过这一电价水平企业生存将出现危机。此次电力政策变化,将出现国内电解铝 行业 首次一批企业退出竞争的局面,同时也将促使 行业 竞争再上高水平、高质量的台阶。

四是出口退税下调政策,将使电解铝出口减少,国内竞争压力加大,迫使部分竞争中弱势企业退出。国家从2004年1月1日起,将电解铝出口退税率由15%下调到8%,今后还将视情况作进一步调整。2003年中国电解铝产量较2002年增长100万吨;而据中国铝业预计,宏观调控将使2004年电解铝产量增长减半,估计2004年电解铝产量将比2003年增长50万吨,达到600万吨。

由于电解铝投资过热,导致氧化铝一直处于供应紧张状态,价格一路上升。2004年3月初,氧化铝进口到岸价已达520美元,港口以人民币计价的进口氧化铝已达到5400-5500元,大大高出2000年历史高点。可以预计,在2005-2006年的氧化铝贸易谈判中,中国采购方将会更加被动和无奈。当前,西方氧化铝平均运营成本135美元/吨左右。可以简单测算,中国电解铝工业为此将付出十余亿美元的损失。

由于氧化铝占电解铝成本的40%左右,氧化铝价格的高位将加大企业成本压力,导致电解铝企业效益滑坡,部分企业不得不减产或停产。

近期国家宏观调控措施的实施,可适度限产电解铝,抑制氧化铝进一步上涨。同时,也改善符合国家 产业政策 的优势企业的生存状况,起到优胜劣汰的效果。

进一步 研究 电解铝的消费结构可发现,国家宏观调控的加强将对电解铝下游需求构成制约。根据2003年电解铝消费结构图,电解铝最大的消费领域是建筑业(占铝消费总量的35%)。而国家控制房地产投资过热的措施将使房地产投资较2003年降温,导致建筑业对铝的需求增长放慢。同时,电解铝另两大消费领域工程机械和交通运输业(均占铝消费总量的11%)也可能因为宏观经济调控而增速放缓,从而导致需求增速降低;包装(占铝消费总量的8%)和耐用消费品(占铝消费总量的6%)领域的消费增长也可能多少受到一定的影响。由于电力供应短缺,电网建设将加强,预计2006年电力领域(占铝消费总量的18%)的铝消费仍将保持较好增长。综合 分析 ,2005年电解铝消费需求将受宏观调控遏制,需求增速较2006年减缓,下半年需求可能减少。

需求的降低导致市场对电解铝价格的看跌。2004年4月初铝市场笼罩在强烈的看涨气氛当中,铝价也创出了1995年9月以来的价格新高1845美元/吨。但之后市场风云突变,伦敦金属交易所各种金属价格均暴跌,铜铝价格跌势尤其猛烈。至4月底时,伦敦三个月期铝价格又回到了1675美元/吨,比上月下跌了53美元。5月以来一直处于调整中,估计短时间内也难以出现大幅度的反弹,市场至少需要一段时间修养生息。

电解铝 行业 将面临上下游 行业 的双重挤压,生存压力很大:

首先是上游电力紧张、电价上涨导致生产成本增加。其次是原料氧化铝价格高企,且由于国内氧化铝瓶颈现象的存在,其高企的价格将会维持较长的一段时间,2004年国内电解铝厂不得不接受高成本原料。再次是由于需求增长受到抑制,电解铝与氧化铝价格上涨幅度不成比例,氧化铝及电价上涨所增加成本大部分都要由电解铝企业承担。最后是出口退税率下调,导致国内市场竞争异常激烈。

电解铝 行业 的一系列困难将迫使电解铝企业开展并购重组,优化配置资源,提高产业集中度,形成合理的产业链,实现规模化、集约化,提高核心竞争力。

在现有市场情况下,电解铝企业生产经营管理的着眼点将放在如何降低氧化铝成本和电耗方面。能源的短缺促使铝电联营成为趋势。与此同时,原料的紧缺也使得下游的生产企业开始关注上游产业,产业的上下游都得到相应的整合。目前,中国铝业已经在其一体化的战略下,开始进行大规模的并购活动(年内并购万基铝业、包头铝业)。预计未来此种局势将继续演变,并购重组将成为 行业 未来发展的主旋律。

目前有六家电解铝上市公司。由于国家监管的加强,预计这几家铝业上市公司大部分都不属于限制发展的范畴,而且这些上市公司大部分已经完成重大投资计划或者立项工作已经结束,压缩投资计划对其影响不会太大。同时,宏观调控提高了市场准入门槛,扶优扶强、严格淘汰低质量高能耗企业等措施整顿了市场环境,对一些优质上市公司而言,有一定的利好因素。尤其是一些 行业 龙头企业,属于 产业政策 的扶持对象,预计这类上市公司可从中受益。具有资源优势、规模优势、成本优势和技术优势的电解铝上市公司将获得较好发展机会。

在现有电解铝公司中,兰州铝业(600296)、关铝股份(000831)、焦作万方(000612)、云铝股份(000807)、中孚实业(600595)等5家公司2004年的生产能力将在20万吨以上,具有较强的 行业 优势;新疆众和(600888)的生产能力仅为5万吨,规模优势不明显。焦作万方、中孚实业、新疆众和均已有自备电厂,在成本竞争上具有优势。

但宏观调控对优势上市公司的这种利好是长期的,可能短时间内无法反映,甚至会因调控力度的加强导致成本上升。由于今后可能面临更多的政策出台,因此会导致上市公司业绩的不确定性增加,投资者必须密切关注。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。