第一节 未来煤炭开采和洗选业 行业 发展趋势 分析

一、未来 行业 发展 分析

1、中国煤炭 行业 主要煤种的发展预测

1)动力煤发展预测

供需总体平衡,供应量持续增加,需求量稳步增长,社会库存保持一个合理水平。价格将保持相对稳定,局部地区、个别煤种则有调整。优质动力煤价格将维持在较高水平,劣质动力煤价格可能会有较大幅度的下降。

2)炼焦煤发展预测

供需总体基本平衡,结构性矛盾仍然突出,部分品种、局部区域、个别时段表现为供求偏紧与供给过剩并存。焦精煤总体偏紧;肥精煤、瘦精煤缓中有紧;高挥发性的1/3焦煤和气煤供给相对过剩。受供求状况不同的影响,2006年炼焦煤的价格将因品种不同而出现较大的分化。焦精煤的总体价格仍将是在小幅波动中维持高位,肥精煤、瘦精煤价格则会出现适度的下降,1/3焦煤和气煤则可能出现较大幅度的下跌。

3)无烟煤发展预测

2006年上半年的供给延续2005年下半年的偏紧局面,2006年下半年供需形势逐步缓和。无烟煤价格在上半年将在波动中维持高位,而下半年则可能出现小幅下跌。同时总体价格走势也部分受其他煤种价格走势带来的心理因素的影响。

2、中国煤炭 行业 供给趋势预测

“十一五”期间主要产煤省 规划 ,预计煤炭产量增长大约5.1亿吨。煤制油产业:预计2020年煤制油4000万吨,需煤约1.6亿吨。

从煤矿产能看,截至2005年4月,全国持有煤炭生产许可证的煤矿核定能力为22.6亿吨。而且近几年生产能力迅速增长,2005年投产新增能力至少在6000万吨以上,新建和改扩建煤炭项目增多,产能过剩的压力逐渐显现。当然也存在一些不确定因素,主要是目前不具备基本安全生产条件的小,将有约7000处被关闭,这对煤炭产量也会产生一定影响。初步预计,2006-2007年,中国原煤产量为23.3亿吨和24.1亿吨左右,分别增长6%和4%。

3、中国煤炭 行业 需求趋势预测

中国煤、电、油等资源性产品一度供应紧张,价格一路走高,不仅成为经济发展的瓶颈,也给人民生活带来不便。随着供给的不断增加,以及高耗能 行业 过快扩张势头得到抑制,总的看,2006年煤电油运供求形势进一步缓解,但部分区域、部分品种、部分时段的紧张仍会存在,煤电油运紧张矛盾尚未根本解决。

从煤炭需求看,随着国民经济保持平稳较快增长,煤炭需求也保持增长势头,但由于宏观调控成效进一步显现,以及大力发展循环经济和推进节约型社会建设,高耗能产品的过快增长继续受到抑制,社会各方面的节能效果愈益明显,煤炭需求的增幅将低于近几年的水平。

预计2006-2007年,中国国内煤炭需求为22亿吨和22.9亿吨左右,分别增长5.02%和4.29%。

4、煤炭 行业 价格趋势

从煤炭产运需发展趋势看,2006年供求总量基本平衡,这也为全年煤炭市场及煤炭价格基本稳定奠定了坚实基础。

煤炭供求总量基本平衡,价格稳中趋缓。2006年,国内煤炭供需将保持总量基本平衡、比较宽松的格局,短期内不会出现全面供应紧张,也不可能出现严重供大于求,但不排除局部地区、个别事段出现紧缺或积压问题。

由于国内煤炭生产稳步增长,库存回升,加之需求增速继续回落,在国际煤炭价格总体回落的背景下,预计2006-2007年国内煤炭价格将改变近两年来的大幅上涨的趋势,呈现出涨幅稳中趋缓的特征。从同比价格变化趋势看,全年原煤价格同比涨幅仍将呈前高后低的特征,但涨幅将明显放缓。

二、未来 行业 技术开发方向

在煤炭资源开采技术领域,利用现代加工技术、智能控制技术和工况监控技术, 研究 开发大功率、高可靠性的采煤装备,使用权井工开采工作面生产能力达到每年1000万吨以上,大型露天矿生产能力达到每年2000万吨以上,同时使薄煤层开采技术和短煤装备适合于我国各类复杂煤层的开采条件,全面提升我国采煤技术的机械化、自动化水平。

在煤炭洁净利用和转化技术领域,深入 研究 高硫煤、难选煤脱硫降灰基础理论,以简化实用工艺系统,实现高硫高灰煤炭的高精度分选,使我国煤炭洗选加工的精度和效率居世界领先水平。在煤炭加工转化方面,重点攻关煤炭直接液化和间接液化技术,取得具有自主知识产权的煤炭液化技术,并逐步为煤炭液化实现产业提供技术保障。

三、总体 行业 “十一五”整体 规划 及预测

1、“十一五”煤炭 行业 结构调整的主要目标

1)实现煤炭高质量稳定供应,供需总量基本平衡。2010年全国煤炭产量24.5亿吨,其中大中型煤矿比重达到75%左右。适时建设一批大型煤矿项目,淘汰落后生产能力。

2)基本形成以大型煤炭企业集团为主体、中小煤矿协调发展的格局。加快建设5—7个亿吨级的大型煤炭企业集团,基本完成对小煤矿整合、改造和重组。

3)提高煤矿生产技术水平和资源回采率。大、中型煤矿采煤机械化程度分别达到95%、80%以上,小型煤矿机械化和半机械化程度达到30%以上,全国煤矿资源回采率达到40%以上。

4)煤矿安全生产水平明显提高。煤矿安全基础条件有较大改善,瓦斯得到有效治理,重特大事故得到有效遏制,百万吨死亡率下降到1.6以下。

5)矿区生态环境恶化趋势得到控制。煤矸石和煤泥利用率达到75%以上,煤矿瓦斯抽放利用率达到30%以上,矿井水利用率达到60%以上,采煤区沉陷治理取得明显成效。

2、主要措施

推进煤炭 行业 结构调整,有效应对产能过剩,关键是要综合运用经济、法律和必要的行政手段,充分发挥市场机制的作用。主要措施包括:完善煤炭工业发展 规划 ,有序推进煤矿建设;严格办矿审批程序,禁止违规建设;按照可持续发展要求,提高新建煤矿准入门槛;培育大型煤炭企业集团,淘汰落后生产能力;完善煤矿生产能力核定机制,严格按核定能力生产;强化企业安全主体责任,提高安全生产水平;推进煤炭流通体制改革,完善产运需衔接机制;加强环境保护,实现煤炭开采与生态环境协调发展。

第二节 2007-2010年煤炭开采和洗选业 行业 运行状况预测

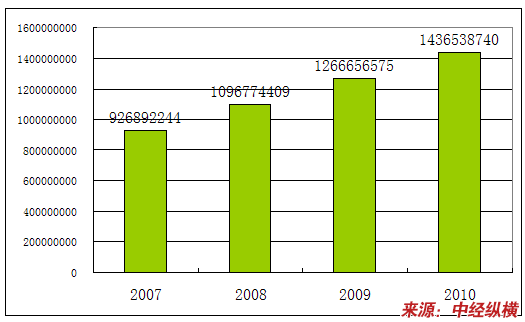

一、2007-2010年

行业

工业总产值预测

2007-2010年煤炭开采和洗选业

行业

工业总产值预测 单位:千元

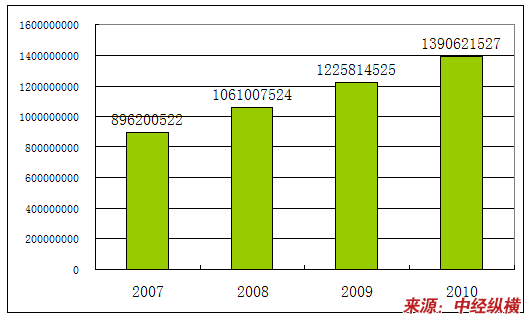

二、2007-2010年 行业 销售收入预测

2007-2010年煤炭开采和洗选业

行业

销售收入预测 单位:千元

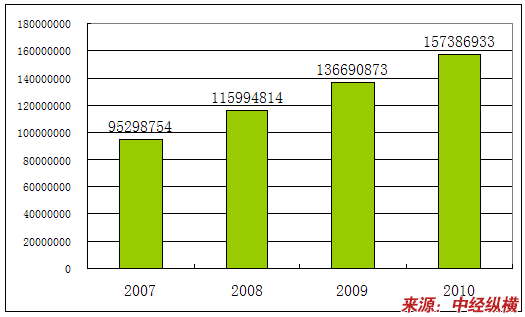

三、2007-2010年 行业 利润总额预测

2007-2010年煤炭开采和洗选业

行业

利润总额预测 单位:千元

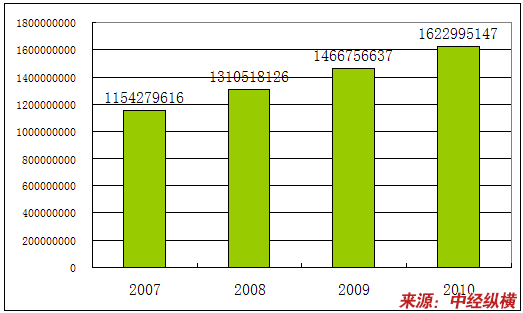

四、2007-2010年 行业 总资产预测

2007-2010年煤炭开采和洗选业

行业

总资产预测 单位:千元

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。