第一节 塑料包装材料 行业 概况

一、塑料包装材料业发展迅速

我国塑料包装 行业 装备水平不断发展提高,多层共挤技术得到了较为广泛的应用,有效提高了功能性薄膜的产品结构和性能,解决了干式复合工业的溶剂残留问题,涌现出一批新产品、新技术、新材料,高阻隔膜、多功能保鲜膜、无菌包装膜等向更深层次发展;药用馐主材料广泛使用软塑包装已成为新的发展热点;制袋、印刷技术上了一个新台阶。

二、2004年塑料包装 行业 经济运行情况良好

从1993到2004年,塑料包装产品产量由160万吨上升至643万吨,保持快速增长的态势。2004年我国塑料包装 行业 克服原料涨价、成本上升、产品运输等困难,塑料包装材料产量保持了稳定增长。2004年我国塑料包装材料总产量达到634.3万t,增长15.3%,其中双向拉伸复合基材(BOPP、BOPET、BOPA、CPP)软塑包装袋和塑料包装容器(瓶、箱、桶、盘)增幅较大。

三、企业向规模化发展

由于市场竞争加剧, 行业 进入微利时代,并促进了市场成熟和规模扩张。国外公司正以控股、独资、兼并等方式,加速在中国市场的发展,如国际控股宝柏公司成功收购北京商标三厂后,又入主四川“青羊”,日本东洋、德国汉高投巨资在上海办厂。国内软塑包装企业意识到了这种危机感和巨大的机遇,也采取各种方式扩大产业规模。国内领先企业如上海紫江落户广东东莞;连云港中金扩大规模,组建 行业 航空母舰;黄山永新股份上市后,通过募集资金迅速扩大规模,并通过资本运作收购了广州永新,将逐步成为国内最大的软包装生产基地之一。

四、长三角、珠三角是发展最快的地区

近年来,以珠江三角洲和长江三角洲为龙头,已形成一系列软塑包装基地,如此集中的、高密度的扩张,在软塑包装 行业 是从来未有过的,也是提高 行业 整体水平的好机遇。珠江三角洲塑料包装生产量已经占全国总量的40%,其中BOPP生产能力占全国BOPP总产能的25%;BOPET、软塑包装复合彩印及包装印刷业也居全国第一。长江三角洲地区塑料产业的一体化步伐加快,塑料包装材料产量占全 行业 30%以上。同时,长三角地区也是塑料贸易最活跃的地方,余姚、台州、常州的国际塑化城,可为企业提供一个分工细化、优势互补、信息共享、广泛协作的平台,促进了塑料包装产业的进一步发展。永新股份利用地处长三角的区位优势,进一步扩大市场占有率,同时通过收购了广州永新,进军珠三角软包装市场。

第二节 双向拉伸薄膜发展情况 分析 (BOPP、BOPET、BOPA和CPP薄膜)

一、BOPP(双向拉伸聚丙烯薄膜)

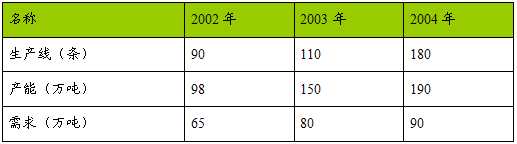

BOPP近几年发展迅速。从 行业 供给来看,2001年底,BOPP 行业 引进的薄膜生产线已有80条,而自2002年以来,又形成了新的引进高潮,新投产或已签订合同的增加了20多条生产线。2002年底国内BOPP产能已达到约98万吨,2003年全国产能新增50万吨产能,达到150万吨的年产能,到2004年底,中国BOPP薄膜生产线有180多条,生产能力近190万吨。

从市场需求来看,2002年市场需求约为65万吨,2003年,全国市场需求量约为80万吨左右,到2004年,全国市场需求量约为90万吨左右。 行业 明显处于供过于求的状态。

国内BOPP

行业

产能与需求对比

二、BOPET(双向拉伸聚酯薄膜)

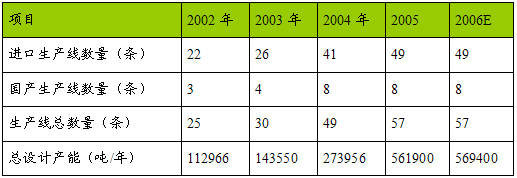

从2002年开始,国内BOPET薄膜市场出现了供需两旺局面,掀起了生产线建设高潮。到2003年,中国BOPET薄膜运转生产线总条数已达30条,设计产能14.36万吨,实际产量12.67万吨。有关信息显示,自2003年至2005年初期间,国内将有24条BOPET新生产线相继投产,2004年国内产能将达到约27万吨,较2003年产能增长约一倍,而2005年产能继续保持超过一倍的高增长率,届时产能将达到约56万吨,总产能将较2002年翻两番。从2004年下半年起供大于求已成定局,若国内BOPET薄膜市场需求在未来几年间能够继续保持9%-11%的增长速度,预计需要到2006年至2007年期间才能达到26万吨的需求。因此,2005年和2006年供过于求的情况将更为严重。

国内BOPET薄膜产能预测

三、BOPA(双向拉伸尼龙薄膜)

BOPA的发展不容乐观,近两年全国有13家企业引进18条生产线,年生产能力7148万吨,到2005年底,大部分生产线将投产,预计生产量将达到4万吨,而食品、药品、印刷业三大市场需求约2~215万吨,生产能力过剩,值得高度重视。

四、CPP(挤出流延聚丙烯薄膜)

聚丙烯流延薄膜(CPP)是通过熔融流延骤冷生产的一种无拉伸的平模挤出薄膜,与吹膜相比,其特点是薄膜透明度好、平整度好、MD/TD各向性能平衡、生产速度快,经过表面处理(通常为电晕处理)可以用于彩印、复合、镀铝等方面,因而广泛应用于纺织品、食品、日用品的包装。

近几年,随着消费市场的加强,CPP的应用领域不断扩大,其发展得以加速。到目前为止,全国现有CPP生产厂家30余家,生产线50余条,总生产能力20万吨/年左右,在过去的20年中,CPP薄膜的平均年增长率保持在20%以上,成为高速发展的包装材料之一。目前CPP薄膜需求略大于供给,但由于各生产企业盲目扩产,在以后一年中将有十余条生产线近10万吨的生产能力将会投产,届时CPP薄膜也将重韬BOPP的覆辙。

近年来国内CPP薄膜生产能力统计

第三节 塑料包装材料的优劣势 分析

纸仅能在运输袋和熟食品携带包装市场上继续保持优势,而塑料在灌装包装薄膜和运输桶的硬质容器包装上显出技术优点和方便,塑料包装易加工,生产线速度快,增强了其竞争力,可重复使用的塑料运输桶比纤维板包装成本便宜,市场前景看好。硬质塑料容器适宜包装干食品、谷子、大米,站立式塑料袋将取代折叠纸盒用于糖果包装、镀金属膜和高阻隔性复合膜应用将扩大,另外软料市场也将更多地采用塑料瓶,塑料在快餐食品包装和零售市场包装袋消费也显示强劲的增长率。

塑料包装材料用于食品包装有很明显的缺点,存在着某些卫生安全方面的问题及包装废弃物对环境污染的问题。在塑料得到广泛应用的同时,伴随塑料使用而来的“白色污染”也已经引起了世界各国的广泛重视。我国绿色包装产业发展迅速,采用环保型塑料包装材料越来越普遍,市场占有率逐年上升,技术含量不断增加,部分产品达到了国际先进水平,在国际市场上打开了销路。在一定的介质环境和温度条件下,塑料中的聚合物单体和一些添加剂会溶出,并且极少量地转移到食品和药物中,从而引起急性或慢性中毒,严重的甚至会致畸致癌。同时由于世界上每年消耗的塑料制品很多,人们使用完后随手丢弃,由于塑料很难腐烂,这也让环保业伤透脑筋。

第四节 塑料包装材料 行业 需求 分析

一、蔬果保鲜包装薄膜市场

我国是世界上第一大果蔬生产和销售大国,然而有30%左右的水果在贮存、运输、销售过程中遭损失,其中由于包装不当是引起水果腐烂损失的原因之一。在竞争激烈的市场条件下,包装的作用越来越重要。尽管不同水果的生理属性不一样,但失水、变色、变味和腐烂是共同存在的问题。因此,深入 研究 抑制代谢过程,减少营养物质的消耗,保持水果的风味品质是保鲜包装的重要课题。目前,聚乙烯薄膜和聚丙烯薄膜是新鲜水果蔬菜应用最广的包装材料。

二、塑料饮料瓶市场

塑料包装容器市场空间很广阔,其中,饮料 行业 有着诱人商机,汽水、果汁、饮料等所需的塑料容器需求量与日俱增。经调查,我国饮料产量每年以20%以上速度递增,碳酸饮料包装中PET瓶的采用比例约占5714%,市场前景十分看好。

聚丙烯透明包装瓶的开发是近几年国内外塑料包装制品的一个热点。随着透明改性剂成核剂的开发成功,高透明PP可广泛采用吹挤、吹拉、挤压、热成型等方式制成容器,应用于食品、医药等 行业 ,其价格适宜,是PS、ABS、PET、PE容器的竞争对手,有着广阔的市场前景。

三、啤酒塑料包装瓶市场

近几年,啤酒包装在国际上采用耐热聚酯瓶(PET)发展很迅速,特别是PET瓶采用等离子涂层技术,可内涂0.21mm的碳层,其阻透性几乎可达到与玻璃一样。同时,聚酯瓶还能随高温灭菌处理,扩大了其应用范围,也适用于灌装茶饮料等作包装。

此外,引起包装界注目的聚萘二甲酸乙二醇酯(PEN)新型聚酯瓶也正在步入啤酒业,其可以从根本上解决啤酒瓶的爆炸难题,是啤酒包装的一次“重大革命”。

四、饮水包装瓶(桶)的市场

纯净饮用水,已进入千家万户。目前,市场上的5加仑饮水桶以PVC、PET为主。近几年,PC饮水桶发展很快,仅上海、广东两地产量就超过5000万个。因此,随着国内原料投产,发展PC饮料瓶(桶)将是一个难得的机遇。

五、药用包装材料市场

据有关资料统计,我国药品包装年产值在150亿元左右,已成为我国包装领域中的一个重要分支。药品包装形式正在发生变化,由原来的纸袋、塑料袋、玻璃瓶包装转变为现在的聚乙烯瓶、聚丙烯瓶、聚酯瓶、铝塑复合包装和条形包装等。国外药品包装已大量采用汽罩PTP包装及条形SP包装,广泛应用于片剂、胶囊等固体剂型包装。因此,国内药品汽罩包装及条形复合膜包装也将成为固体剂型药品包装的主流,并有着广阔的发展前景。

我国目前药用输液剂包装90%均采用玻璃瓶,软塑包装袋(瓶)使用量尚不足2亿个。国外药用输液剂大部分采用优质塑料瓶或塑料袋作包装。因此,改造或新建输液包装生产装备将成为塑料包装业新的发展热点。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。