第一节 供给 分析

一、产量及其增长 分析

1、主要企业布局情况

2004年8月,博世与无锡威孚成立博世汽车柴油系统股份有限公司,主要从事国Ⅲ及以上标准的电子控制柴油喷射系统,包括卡车共轨喷油器、轿车共轨喷油器、电控VE泵及共轨油嘴的生产、销售和服务。建成达产后,将生产国Ⅲ、国Ⅳ排放法规要求的新一代电控喷射系统产品,建设成年产56万台电控VE泵、70万台高压共轨和电控喷油器的生产基地。博世高压共轨系统2007年的产量为10万套

电装的高压共轨系统生产工厂已于2009年正式投产。

2010年7月16日,辽宁新风企业集团有限公司(以下简称新风集团)40万套高压共轨燃油喷射系统投产庆典仪式在辽宁省辽阳市举行,这标志着我国汽车发动机高压共轨燃油喷射系统向产业化迈出了重要一步。

2、产量增长情况

2003-2010年中国高压共轨产量及其增长

单位:万套

| 年份 | 产量 | 同比增长 |

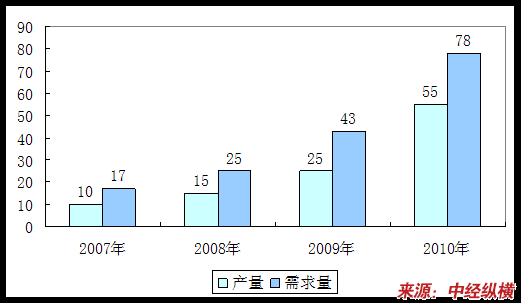

| 2007年 | 10 | |

| 2008年 | 15 | 50.00% |

| 2009年 | 25 | 66.67% |

| 2010年 | 55 | 120.00% |

二、生产区域结构 分析

2007年、2008两年中国生产10万套高压共轨系统全部来自博世汽车柴油系统股份有限公司。

2009年产量来自电装的高压共轨系统生产工厂和博世汽车柴油系统股份有限公司。

2010年新风集团年产20万套高压共轨系统,其它企业产量在35万套。

三、拟在建项目地区分布

1、新风集团年产200万套高压共轨系统项目

到目前为止,新风集团已先后完成一、二期工程,已投入资金13.4亿元,基本形成了可实现年产40万套高压共轨系统的生产能力,与之配套的基础设施也相继建成,投资33亿元的三期工程开工建设,预计2013年7月完成。整个项目全部建成后,每年可生产200万套高压共轨系统,如果实现这一点,新风集团将成为我国最大的高压共轨系统生产基地。

第二节 需求市场 分析

一、需求量及其增长 分析

1、市场需求量 分析 及增长

2005-2010年中国高压共轨需求量表

单位:万套

| 年份 | 需求量 | 同比增长 |

| 2005年 | 10 | - |

| 2006年 | 13 | 30.00% |

| 2007年 | 17 | 30.77% |

| 2008年 | 25 | 47.06% |

| 2009年 | 43 | 72.00% |

| 2010年 | 78 | 81.40% |

2、市场容量及其增长 分析

由于高压共轨和尾气后处理系统的市场需求取决于国Ⅳ的实施情况,而一旦实施国Ⅳ排放标准,那么理论上所有的柴油机都应该应用高压共轨系统,因此对于高压共轨系统的市场容量方面估算采用柴油机产量进行估算。

高压共轨和“EGR”、电控单体泵成三足鼎立之势,电控单体泵机型的总产量也只占全部国Ⅲ柴油机的10%左右

2005-2010年中国高压共轨市场容量统计表

| 年份 | 高压共轨市场容量(柴油机产量) | 同比增长 |

| 2005年 | 127.4 | |

| 2006年 | 154.9 | 21.59% |

| 2007年 | 202.8 | 30.92% |

| 2008年 | 233.4 | 15.09% |

| 2009年 | 306.0 | 31.11% |

| 2010年 | 393.6 | 28.63% |

二、需求结构 分析

目前一汽大柴和玉柴使用德尔福的产品,主要是通过进口,然后通过衡阳某公司组装使用。

潍柴大量使用博世的高压共轨系统,并投入数亿元用于匹配工作。由于使用高压共轨系统对发动机的改动比较大,目前该项目还在推进过程中。玉柴的国Ⅲ产品中也有60%左右使用博世的高压共轨系统。

电装的电喷系统主要用在上柴和锡柴的部分产品中。

三、市场需求影响因素 分析

1、国Ⅲ、Ⅳ标准的实施

对于国Ⅲ、Ⅳ标准的实施,技术方案主要有两种:一是高压共轨,二是采用国内现有技术如EGR等,虽然自2008年7月1日国Ⅲ标准实施以后,市场上存在着高压共轨和EGR之争,但是经过一年多的市场选择,高压共轨系统在技术稳定性、可靠性、环保一致性等方面的优势越来越受到认可。同时,高压共轨在技术升级上的优势,使得发动机和整车企业在国Ⅳ解决方案上达成了共识。国Ⅲ排放标准已经全面实施,柴油机生产商需求大量的高压共轨系统,未来高压共轨和尾气后处理系统的市场需求仍取决于国Ⅳ的实施情况,2013年7月1日,国Ⅳ排放标准在全国范围内实施,由于国Ⅳ对排放的要求更为严格,因此对于高压共轨系统的需求也将大幅增加。

2、高压共轨国产化的影响

我国在高压共轨 研究 方面起步较晚,并且博世等知名厂商在中国实施严格的技术壁垒,我国企业在高压共轨系统生产方面实施自主研发,直到2010年才有所突破,高压共轨国产化对于博世等知名厂商虽然带来的冲击不大,但随着高压共轨的进一步国产化,国内企业的供应量将大幅增加,产品价格也将出现不同程度的下降,进一步增大高压共轨的需求。

第三节 进出口状况

由于进出口方面数值没有官方统计,但从国内市场情况来看,我国需要进口大量的高压共轨系统,净进口量可以通过需求量-国内产量粗略计算所得:

2007-2010年中国高压共轨净进口量

单位:万套

| 年份 | 净进口量 | 同比增长 |

| 2007年 | 7 | |

| 2008年 | 10 | 42.86% |

| 2009年 | 18 | 80.00% |

| 2010年 | 23 | 27.78% |

第四节 供需平衡 分析

2007-2010年中国高压共轨产量、需求量对比图

单位:万套

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。