第一节 行业 发展趋势

一、 市场发展 趋势

1、球铁铸管,还有很大的 市场发展 空间

10年来,虽然使用球铁铸管的增长速度很快,正经历着由球铁铸管代替灰铸铁管的转变,但是球铁管在实际使用中,所占比重仍然偏低。与中国台湾、美国、英国、法国、德国、日本相比,还有很大的 市场发展 空间。在未来3-5年后,我国球铁铸管的年使用量,将达到250-300万吨。正是这种具大的市场需求,促进了国产球铁铸管产业的迅猛发展,埋下了球铁铸管市场激烈竞争的危机。

2、开拓市场,必须提高经贸意识和国际化经营水平

面对激烈的国外市场竞争,要求企业具有较高的市场开拓能力。企业要提高经贸意识,熟悉世贸组织规则,运用世贸反倾销法和中国相关法律法规,增强自我保护能力。要在保证品质的前提下,努力降低生产成本,提高产品竞争力。

3、新兴铸管市场不断发展

近年来,新兴铸管不断发展壮大,不但在国内市场占有绝对优势,在国际市场也具有很强的竞争力,目前,新兴铸管的产品30%以上出口到50多个国家和地区,成为我国球墨铸铁管第一大出口企业。根据国家球墨铸铁管质量检验结果显示,新兴铸管产品的合格率达到98.5%,凭借着在质量上的优势,以及拥有大量国际先进的生产技术,新兴铸管在闯进世界球墨铸铁管三甲企业的同时正稳步向着世界第一的位置前进。

二、 行业 竞争趋势

1、走向垄断竞争趋势

大型高端铸锻件 行业 壁垒较高,中国国内属于垄断竞争格局。大型高端铸锻件 行业 属于资金和技术密集型 行业 ,上下游厂商战略合作关系较为牢固, 行业 进入壁垒较高。中国国内生产大型铸钢件的厂家主要有华锐铸钢、一重、二重、上重和沈重等,属于垄断竞争格局。大型高端铸锻件的需求稳定快速增长。大型铸锻件的消费 行业 主要集中在电力设备、船舶、石化设备、冶金设备、矿山机械设备等 行业 。"十一五"期间随着电力、冶金、石化、造船 行业 的发展,对大型铸锻件的需求将保持稳定快速增长,产品需求结构将走向大型高端。

2、球铁铸管产量增长迅猛,必将引发球铁铸管市场的激烈竞争

国外球铁铸管从二十世纪六十所代问世以来,得到了迅速的发展,目前全球产量约800万吨,其中欧洲160万吨,北美250万吨,南美25万吨,中东20万吨,澳洲10万吨,亚洲330万吨。国产球铁铸管产量发展也很惊人。2004年、2005年分别达到39%和53.9%惊人的增长速度。球铁铸管生产厂家已发展到20余家,总生产能力已超过300万吨。国内球铁铸管生产厂家已接近200家,相当数量的生产厂家仍然在扩大产能的过程中。2005年国产球铁铸管的产量接近250万吨,而出口在35-40万吨左右。今后3-5年内,国产球铁铸管国内市场将呈饱和态势,市场竞争将变得十分激烈。

3、实施人才战略,营造优良用人机制是提升竞争力的关键因素

钢铁铸件企业必须实施人才战略,以人为本。制定吸引、稳定科技人才政策,创造条件吸引科技人才到企业工作;要加强人才队伍建设,造就一大批科技创新、经营管理的复合型人才队伍;要加强全员职能培训,全面提升职工技能素质。

三、技术发展趋势

面对全球,信息、技术飞速发展,机械制造业尤其是装备制造业的现代化水平高速提升,中国钢铁铸造业当清醒认识自己的历史重任和与发达国家的现实差距,大胆利用现代科学技术及管理的最新成果,认清“只有实现高新技术化才能跟上时代步伐”的道理,把握现代铸造技术的发展趋势,采用先进适用技术,实施可持续发展战略,立足现实又高瞻远瞩,以振兴和发展中国铸造业的累累硕果来奠定中国现代工业文明进程的坚实基础。

1、以机床工业、能源工业、石化工业及海洋工程为主要目标,以重、高、大、难为特点,开展重大技术装备、钢铁铸件技术的基础理论 研究 。发展数值模拟、物理模拟及专家系统,使铸铁技术由“经验”走向“定量”。

2、以汽车工业、航空航天及核能工业为主要目标,以强韧化、轻量化、精密化和高效化为特点,开展铸铁新材料。新工艺的 研究 。

3、为提高产品质量和生产率,增强我国工业产品在国际市场上的竞争能力,开展钢铁铸件过程自动化、柔性生产单元和系统及集成制造技术的 研究 。

4、激励开展有潜在应用前景的铸铁技术应用基础理论的 研究 。

5、大力发展提供铸铁工艺材料及辅料的专业化、现代化的企业。

6、发展绿色集约化钢铁铸件,加大治理钢铁铸件过程对环境污染的力度,加强对钢铁铸件材料的再生和回用。

第二节 2008-2010年 行业 运行能力预测

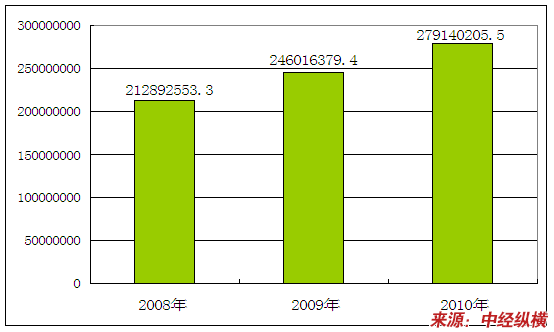

一、2008-2010年 行业 总资产预测

2008-2010年钢铁铸件制造 行业 总资产预测

单位:千元

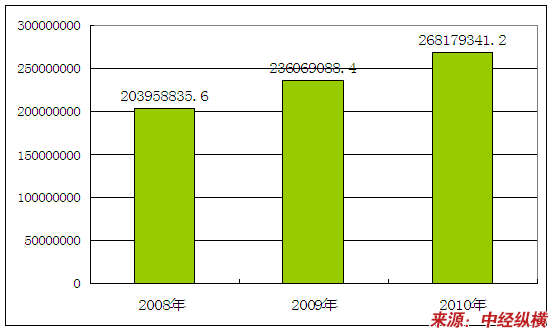

二、2008-2010年 行业 工业总产值预测

2008-2010年钢铁铸件制造 行业 工业总产值预测

单位:千元

三、2008-2010年 行业 产品销售收入预测

2008-2010年钢铁铸件制造 行业 产品销售收入预测

单位:千元

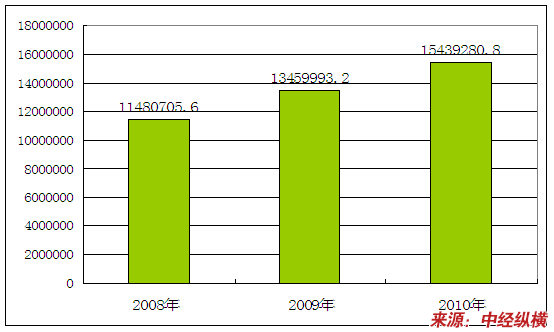

四、2008-2010年 行业 利润总额预测

2008-2010年钢铁铸件制造 行业 利润总额预测

单位:千元

第三节 发展现状及存在问题

我国钢铁铸件制造业当前存在的主要问题是:铸造企业的平均规模太小,专业化程度不高;铸造生产的技术和装备差,自主创新能力弱;铸件品质不高;环境污染严重;能源和材料消耗高等。距铸造强国这个目标,我们的差距还不小。

由于技术水平和装备条件等限制,我国钢铁铸件制造业还不能完全生产出国内各 行业 所急需的一些关键铸件,特别是一些高难度、高要求的铸件。

我国灰铸铁约占铸铁件总产量的80%以上,而高强度灰铸铁的比重较小。如国内柴油机缸体铸件比国外重30%以上,且抗拉强度在碳当量相同的情况下比国外低1-2级。在碳当量相同的条件下,我国生产的灰铸铁的拉伸性能比发达国家低1-2个牌号。今后,加强高强度灰铸铁的试验 研究 无疑应是我国灰铸铁的发展方向。我国可锻铸铁总产量在世界上名列前茅,虽然我国可锻铸铁产量较大,但今后的需求量还将有所增大。所以,今后我国可锻铸铁还将有一个大的发展。

目前,我国可锻铸铁的生产与国外相比,主要有以下差距。

1、品种少,仅有黑心可锻铸铁。国外珠光体可锻铸铁生产得很多,且有焊接性能良好的白心可锻铸铁。

2、质量差。国外多以电炉或冲天炉*电炉双联熔炼为主,且有先进的炉前控制与测试技术。而国内以小型冲天炉为主,且对原材料检验控制不严,炉前都凭经验,先进的测试设备很少,这些都是产品质量不稳定的重要原因。

3、镀锌工艺落后

4、缺少耗能低、保温性好、污染小的理想退火炉。以上差距都有待赶上,以使我国可锻铸铁能向更高的水平发展。

在铸铁产量缩减的情况下,球铁在铸铁件中所占的比例依然在增大。20世纪50年代,世界球铁产量还很少,1960年也只有50万吨,1970年猛增至500万吨,到1980年已到760万吨。在西方发达国家,通常用球铁件取代部分灰铸铁件和可锻铸球件。我国球铁铸件产量比较低,占铸铁件的比例远小于西方发达国家。此外,我国球铁铸件在质量和生产稳定性方面的差距也较大。目前我国球墨铸铁生产较突出的问题是材质强韧性差、缺陷多。其原因除炉料、球化处理方法和球化剂等因素外,主要是球化处理前对铁液含硫量要求过松。发达国家的球铁生产时,当采用冲天炉或电炉与冲天炉双联熔炼时,炉外脱硫是必不可少的,使原铁液含硫量达到≤0.001%的水平,这样极大地降低了球化处理时球化剂的消耗及铸铁件中硫化物夹杂的含量。为使我国球铁生产能有大幅度的增长,必须大力推动实施能稳定提供质量可靠的优质球铁件的配套技术。国内外在蠕化工艺和蠕化剂的 研究 方面都达到了很高的水平,所研制的蠕化剂种类繁多,可达近百种。我国稀土资源丰富。现在,在生产中应用的蠕化剂主要是稀土硅铁镁合金、稀土硅钙合金和稀土镁钛合金。国内外现有的蠕化处理工艺主要有冲入法、随流法、气动法、型内法等。蠕墨铸铁已用于大量生产,建有生产线(用感应电炉熔化),质量基本稳定。我国在稳定生产蠕铁方面也取得了一定的经验,尤其在汽缸盖和排气管方面。国内通常用冲天炉熔化,原铁液质量差,虽用稀土镁球化剂以保证铸件质量,但材质动态力学性能和伸长率较国外水平低。当前,影响国内蠕铁发展的关键问题仍然是生产稳定性问题,这又主要表现为熔炼、处理等技术水平和生产管理水平有待提高上。随着现代化工业的发展,对具有特殊性能的材料的需求量不断增长,而我国特种铸铁(抗磨、耐蚀和耐热铸铁)的发展速度较缓慢,技术水平和国外差距较大。为了适应新形势下国民经济发展的需要,特种铸铁的 研究 今后将成为我国铸铁发展的一个重要方向。

第四节 应对策略

要改变目前这种状况,就必须加大铸造企业的重组和结构调整,发展专业化生产,进一步扩大优势企业的规模,提高企业的工艺和装备水平;必须加大科技投入,建立企业的研发中心并实行产学研三结合的研发体制,推动自主创新;必须把环境保护和劳动保障当作一件大事抓紧抓好;必须大力降低能耗和原材料消耗;必须进一步培养铸造方面的专业人才,加强职工队伍的技术培训,提高全 行业 职工的技术与劳动素质。

第五节 中经纵横结论

1、加大 行业 技术水平的开发与 研究

我国的钢铁铸件技术水平的落后严重阻碍了我国钢铁铸件 行业 的发展。所以钢铁铸件企业应该加大 行业 科技技术水平的 研究 ,开发出科学先进的钢铁铸件技术。更好的钢铁铸件技术的提高又能增产,提高开采率。同时企业应该引进发达国家先进科学的技术。提高企业的市场竞争力。

2、要形成产业规模

没有一定的产业规模,不仅无法占到相应的市场分额,也无法降低成本,增强竞争能力。因此,只要选准投资项目,就应考虑形成产业规模,这样才有实力在市场叫响,才有抗御市场风险的能力。形成产业规模,不光是看国内,而且要站在国际市场的高度来确定。

3、合理的债务结构和融资渠道多元化

合理的债务结构安排对钢铁铸件产业投资是十分重要的,由于钢铁铸件产业固有的财务风险,更要求我们合理确定资产负债比率、长短期负债比率、债务的种类等。自有资金应充足,至少达到总投资的50%以上,特别是配套的流动资金要保证,以增加项目的抗风险能力。要昼利用长期贷款,减轻项目投产初期就带来的还债压力。对于于利用境外贷款的项目,要充分应用现有的金融手段以回避利率和汇率风险,如采用固定利率、选择贷款外汇种类、套期保值等。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:烧碱产品发展概述

下一篇:金属压力容器制造业结论与建议