第一节 中国船用柴油项目产业发展环境

一、宏观经济环境 分析

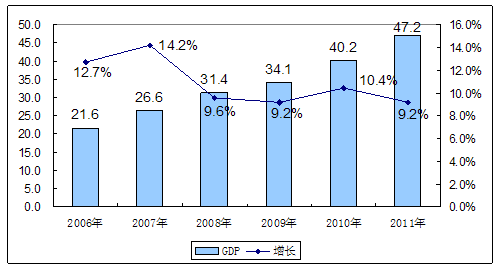

1、GDP增长 分析

初步核算,2011年全年国内生产总值471564亿元,比上年增长9.2%。其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

2006-2011年国内生产总值增长

分析

单位:万亿元

同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。分产业看,第一产业增加值15700亿元,增长3.2%;第二产业增加值102178亿元,增长11.0%;第三产业增加值86581亿元,增长9.2%。从环比看,二季度国内生产总值增长2.2%。

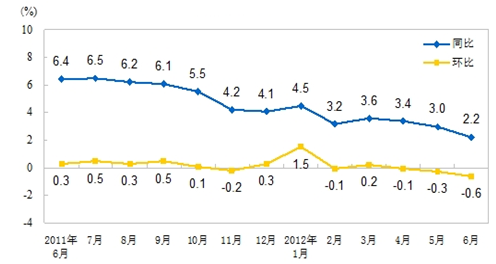

2、CPI变化情况

2011-2012年我国CPI指数同比增长变化情况

2012年上半年,居民消费价格同比上涨3.3%,涨幅比一季度回落0.5个百分点,比上年同期回落2.1个百分点。其中,城市上涨3.3%,农村上涨3.3%。

二、政策法规及标准

能源科技“十二五” 规划 中对于加工与转化技术领域2015年目标:突破超重和超劣质原油加工关键技术,完成国V 标准油品生产技术的开发,实现炼油轻质油回收率达到80%。自主开发煤炭液化、气化、煤基多联产集成技术,以及特殊气质天然气、煤制气以及生物质制气的净化技术。研制用于油气储运的X100 和X120 高强度管线钢,实现燃压机组、大型球阀、大型天然气液化处理装置国产化。

国家设立能源部和能源监管委员会,以推进能源体制改革,建立起新的能源体制与机制。

在海洋环境保护方面,我国尚未制定船舶尾气排放标准。可参考marpol国际公约修正案。

第二节 船用柴油项目技术发展现状

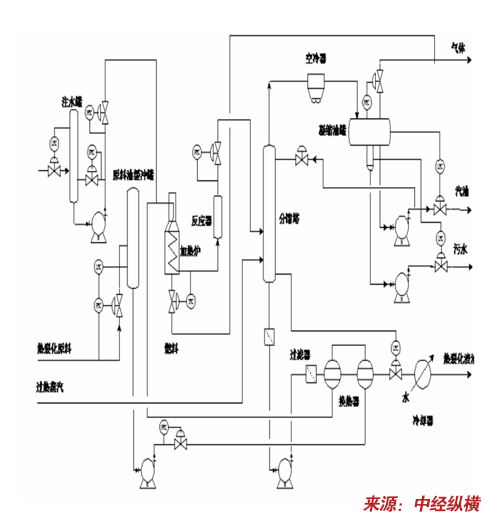

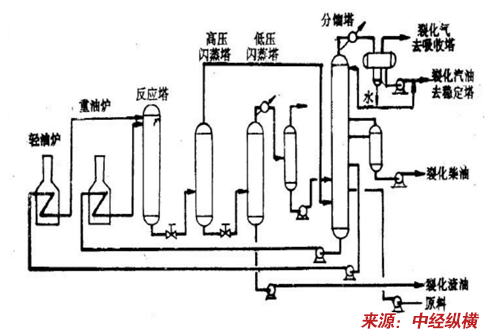

热裂化是以常压重油、减压馏分油和焦化蜡油等为原料,在高温(450~550度)和高压(2~5.0MPa)下裂化生成裂化汽油、裂化气、裂化柴油和柴油。

六十年代初,热裂化加工工艺是我国炼油工业中以增产汽、柴油为目的的二次加工重要手段。我国曾有10套热裂化装置,它们分布在大庆石化总厂、石油一厂、石油二厂、石油五厂、石油七厂、上海炼油厂、兰州炼油厂、南京炼油厂、茂名石油公司和杭州炼油厂等地。经过努力,装置能耗降至少于1884MJ/t,汽、柴油收率一般超过65%。

热裂化工艺的原料和产品

单炉热裂化装置工艺流程

双炉热裂化装置工艺流程

第三节 船用柴油项目产业发展特点

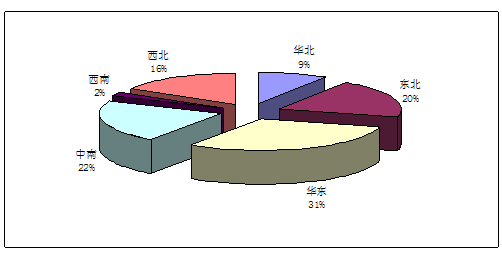

一、区域性分布

船用柴油的地区分布图

二、产业链发展

1.相关 行业 分析

1.1上游 行业

2011年石油和化工 行业 发展实现快速平稳增长。截至2011年11月末,全 行业 规模以上企业26828家,累计总产值10.24万亿元,同比增长32.6%。预计全年石油和化工 行业 总产值将突破11万亿元,达到11.2万亿元,同比增长31%。

总体而言,2011年 行业 经济增长的结构进一步优化,效益进一步改善,运行质量进一步提高。2011年 行业 进出口继续快速增长,投资稳中加快,市场供需基本平衡,实现了“十二五”良好开局的投资目标。

石油天然气开采业增长较快,效益较好;石油加工业规模持续扩大,但受成品油价格调控影响, 行业 整体出现亏损。2011年前10个月,石油加工业累计亏损49.83亿元。化学工业综合实力进一步增强,2011年前10个月,化工 行业 利润总额3208.98亿元,同比增长44.4%;石油和化学工业专用设备业实现较快增长。

2011年石油和化学工业也面临着市场波动加剧、经济下行压力增大,部分产能过剩 行业 盲目扩张、市场竞争进一步加剧、炼油效益大幅下降、开采业投资动力不足以及发达国家经济复苏艰难,对外贸易摩擦形势复杂等主要问题。

2012年石油和化学工业发展仍处于重要战略机遇期,产业结构处于转型升级的关键时期,技术创新将成为 行业 发展的主旋律,节能环保、新材料、新能源、新兴煤化工等将成为 行业 发展的经济增长点。

预计,2012年石油和化学工业经济运行尽管面临诸多困难,但有力因素仍然较多,经济总体将保持较快增长,但增速将较上年有所减缓。预计2012年全 行业 总产值同比增幅约20%至25%,达到13万亿元至13.5万亿元;全年利润总额约9500亿元,同比增长约15%。

1.2下游 行业

2011年底,全国拥有水上运输船舶17.92万艘,比上年末增长0.5%;净载重量21264.32万吨,增长17.9%;平均净载重量1186.35吨/艘,增长17.3%;载客量100.84万客位,增长0.5%;集装箱箱位147.52万TEU,增长11.4%;船舶功率5949.66万千瓦,增长11.6%。

在全国水路货运中,内河运输完成货运量21.03亿吨、货物周转量6564.88亿吨公里,比上年分别增长11.5%和18.6%;沿海运输完成货运量15.22亿吨、货物周转量19503.56亿吨公里,比上年分别增长15.0%和15.5%;远洋运输完成货运量6.35亿吨、货物周转量49355.40亿吨公里,比上年分别增长9.5%和7.3%。

长江干线货物承载量达17.01亿吨,比上年增长12.5%。其中煤炭、金属矿石、钢铁和矿物性建筑材料占总承载量的66.8%。长江干线到干线货运量3.86亿吨,比上年增长30.7%,海上到干线运量7.51亿吨,比上年增长10.0%。西江航运干线货物承载量达1.75亿吨,比上年增长15.6%。其中矿物性建筑材料占总承载量的58.7%。西江航运干线到干线货运量4142万吨,比上年增长10.6%,干线到珠江三角洲货运量9502万吨,比上年增长11.7%。

2011年,两岸间海上运输完成客运量160万人,货运量6000万吨,集装箱运量174万TEU,比上年分别增长6.7%、-2.1%和6.7%。

2011年,全国港口完成货物吞吐量100.41亿吨,比上年增长12.4%。其中,沿海港口完成63.60亿吨,内河港口完成36.81亿吨,比上年分别增长12.7%和12.0%。全国港口完成旅客吞吐量1.94亿人,比上年增长9.8%。其中,沿海港口完成0.80亿人,内河港口完成1.14亿人,比上年分别增长9.1%和10.3%。全国港口完成外贸货物吞吐量27.86亿吨,比上年增长11.4%。其中,沿海港口完成25.44亿吨,内河港口完成2.42亿吨,比上年分别增长11.2%和13.8%。

货物吞吐量超过亿吨的港口由上年的22个增加到26个。其中,沿海亿吨港口17个,内河亿吨港口9个。全国港口完成集装箱吞吐量1.64亿TEU,比上年增长12.0%。其中,沿海港口完成1.46亿TEU,内河港口完成1736万TEU,比上年分别增长11.3%和18.3%。集装箱吞吐量超过100万TEU的港口由上年的18个增加到19个。其中,沿海港口15个,内河港口4个全国港口完成液体散货吞吐量9.11亿吨,比上年增长6.7%;干散货吞吐量58.55亿吨,比上年增长13.6%;件杂货吞吐量10.18亿吨,比上年增长6.6%;集装箱吞吐量(按重量计算)17.75亿吨,比上年增长15.8%;滚装汽车吞吐量(按重量计算)4.83亿吨,比上年增长10.2%。液体散货、干散货、件杂货、集装箱和滚装汽车在港口货物吞吐量中所占比重分别为9.1%、58.3%、10.1%、17.7%和4.8%。全国规模以上港口完成货物吞吐量91.18亿吨,比上年增长12.5%。其中,完成煤炭及制品吞吐量19.43亿吨,石油、天然气及制品吞吐量7.48亿吨,金属矿石吞吐量13.85亿吨,比上年分别增长18.1%、5.0%、10.0%。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。