第一节 上游 行业 发展状况 分析

一、市场运行情况 分析

(一)国内铜精矿产量创新高,精炼铜生产、消费继续增长

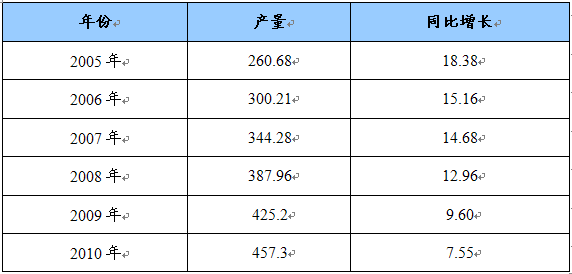

据中国有色金属工业协会统计,2010年我国主要铜产品产量跃上新的台阶,其中铜精矿产量为115.6万吨,同比增长20.2%,创历史新高;精炼铜产量继续保持增长,达到457.3万吨,同比增长11.3%;铜材产量达1009.3万吨,同比增长13.6%。

由于国内外市场铜价震荡上行,进口铜精矿加工费剧烈波动,刺激了国内铜矿山的生产积极性,这是促使我国铜精矿产量大幅度增长的主要原因。另外,内蒙古、云南等地区新建矿山陆续达产等因素,也是2010年国内铜精矿产量出现较大幅度增长的重要原因。

2010年国内精炼铜生产在需求继续稳步增长的带动下,产能扩张势头不减,当年新增铜冶炼和精炼产能分别为23万吨/年和59万吨/年,年底总产能分别达到347万吨/年和588万吨/年,支撑了我国精炼铜产量的持续增加。

2010年尽管国内电力 行业 投资出现下降,但2009年大幅增加的投资在2010年仍产生效果,继续对铜需求增长提供支撑。空调制冷 行业 2010年也超预期增长,内需和出口都有不俗的表现,尤其是出口强劲,带动了铜产品的间接出口。国家统计局数据显示,2010年我国主要用铜产品如汽车、交流电动机、冰箱冷柜、空调、电力电缆等产品产量均有较大增幅。这表明国内铜需求态势良好。

(二)铜精矿、废铜进口增长,精炼铜进口仍维持在高水平

据海关统计数据显示,2010年我国精炼铜进口量为292.2万吨,同比下滑8.3%,但仍是历史第二进口高峰年。进口下降的主要原因是去年进口量过大,社会库存充裕,市场供应过剩。此外,2010年下半年以来,国内铜价始终弱于国际市场,导致进口亏损较为严重。但是国内铜供应虽然过剩,很多是民间库存或停留在保税仓库,并没有直接反映到现货市场中来。另外,2010年下半年国内外市场铜价持续向好,在国内实体经济投资渠道有限、国家调控房地产投资、股票市场表现一般、通货膨胀预期强烈的背景下,投资者出于对后市继续看好的因素,趁铜价相对低买入,也是推动精炼铜大量进口的重要因素。

2010年我国铜原料进口继续稳定增长,其中废铜进口436.4万实物吨,同比增长9.2%;铜精矿进口646.8万实物吨,同比增长5.5%。2010年第三季度后,进口铜精矿现货加工费的大幅反弹,对支持铜精矿进口起到重要支撑作用。结合国内铜精矿产量综合 分析 ,2010年国内铜精矿供应出现小幅过剩局面。

(三)国内外市场铜价震荡上行

国际市场铜价创历史新高。2010年上半年国际市场铜价呈冲高回落局面,在8000美元/吨附近有较大压力;下半年除8月、11月出现一定波动外,其余时间几乎表现为单边上扬态势,年底接连刷新纪录高位,年末报收9660美元/吨,与2009年12月31日收盘价相比,上涨31%。2010年伦敦金属交易所(LME)三个月期货铜价最低点是6月7日的6038美元/吨,最高点是12月31日创下的9687美元/吨。2010年伦敦金属交易所当月和三个月期货铜平均价为7534美元/吨和7550美元/吨,同比分别上涨46.3%和46%。

国内铜价走势弱于国际市场。2010年国内市场铜价走势整体基本与国际市场一致,但下半年在国际市场铜价连创新高的背景下,国内价格滞涨明显。虽然这与人民币升值有关,但也表明市场信心明显不如国际市场。年底上海期货交易所三个月期货铜收盘价为71850元/吨,与2009年12月31日收盘价相比,上涨19.9%。上海金属交易所三个月期铜价最低点是6月8日的48800元/吨,最高点是12月31日的71970元/吨。2010年上海金属交易所当月和三个月期铜平均价为59225元/吨和59296元/吨,同比分别上涨41.4%和43.3%。

二、市场预测

2011年中国的货币政策将从"适度宽松"转向"稳健",会对全球铜价上行形成压力。但是全球经济继续向好的趋势有望在2011年继续维持,使国内外市场铜的供需基本面良好。

预计2011年全球的铜消费增长速度继续大于供应,精炼铜市场将会出现约30余万吨的供应短缺,对铜价走势形成强劲支撑。此外,国际市场铜ETF交易的推出,也会引发铜价的上涨。在铜市场供应紧张以及中国大量进口的背景下,预计2011年国内外市场铜价运行水平将高于2010年,趋势将呈现前高后低,国内价格则有补涨希望。

目前市场铜价已远高于生产成本,其走势更多的受到货币政策等因素影响。ETF交易基金的推出,使得铜商品的金融属性更为突出。一系列新推出的上市交易基金投资者提供了新的投资期货工具,进一步引发了投资者的热情,继续对铜价形成支持。

价格的上涨将带动铜生产的发展。但铜矿开发方面受缺乏大型项目投产、矿石开采品位下降以及罢工等因素影响,将限制产量的增长,必然导致全球铜精矿供应出现紧张。2011年开始中国新建铜冶炼项目进入投产高峰期,但受原料供应限制,产能利用率将出现下降。

随着全球经济的逐步回暖,精炼铜消费有望继续保持增长趋势,但高铜价对消费也将形成一定的抑制作用。2011年中国铜消费增长面临一些不利因素。一是电力 行业 投资萎缩预计将对2011年的铜消费带来不利影响;二是人民币持续升值会对机电产品出口形成压力,影响国内铜消费。整体 分析 ,2011年中国铜消费还会继续增长,但增幅将有所回落。

2011年中国精炼铜供应缺口将较上年有所扩大,预计为244万吨左右,需要靠进口弥补。虽然国内铜供应已经连续几年出现过剩,但在市场对铜价后市看好的情况下,过剩量并未完全反映到现货市场上来。特别是铜的金融属性日益显现,对投资者具有较强吸引力。这样,预计2011年我国精炼铜进口量仍将保持较高水平。

此外,由于原料的对外依赖度高,进口铜精矿长单加工费有所提高,预计2011年我国铜精矿进口量仍将有一定增长。

2005-2010年精炼铜产量增长统计表 单位:万吨,%

第二节 下游产业发展情况 分析

集成电路产业是现代电子信息产业的基础和核心。随着全球信息化、网络化和知识经济的迅速发展,集成电路产业在国民经济中的地位越来越重要,它以其无穷的变革、创新和极强的渗透力,推动着信息产业的快速发展。现代经济发展的数据表明,每1~2元集成电路产值能带动10元左右电子信息产业产值,进而带动100元左右的GDP增长。

集成电路产业是具有战略性和市场性双重特性的产业。在国防建设和国家安全领域,集成电路在信息战和武器装备中起着维护国家意志、捍卫国家主权的作用;在经济建设和增强综合国力的过程中,集成电路又是核心竞争力的体现。集成电路产业已成为事关经济发展、国防建设、人民生活和信息安全的基础性、战略性产业。

在当今全面建设社会主义小康社会的历史时期,大力发展集成电路产业,尽快建立一个技术先进、有自主创新能力、有一定经济规模的集成电路产业体系,对于“坚持以信息化带动工业化,以工业化促进信息化”,走新型工业化道路,实现跨越式发展;保障信息安全、经济安全、提高武器装备的信息化水平,增强国防实力,确保国家安全;推动社会进步,提高人民生活水平,具有极其重要的战略意义和现实意义。

我国集成电路产业的建设最早可以追随到1956年,国务院组织全国科学家制订了《1956年至1967科学技术发展远景 规划 纲要》,半导体技术被列为国家重点科学技术项目。集成电路产业经过了四十多年的发展,经历了自力更生的初创期(1956年~1978年)、改革开放后的探索发展期(1979年~1989年)以及重点建设时期(1990年~1999年)。特别是自2000年6月24日国务院发布《鼓励软件产业和集成电路产业发展的若干政策》(国发18号文)以来,我国集成电路产业发展进入了政策引导、改善环境、吸引外来资金的快速发展期。我国集成电路产业迎来了发展的黄金十年。

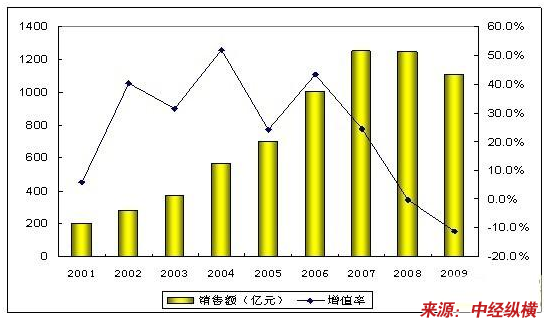

2001-2009年我国集成电路产业销售额及增长率

我国集成电路产业近年来增长迅猛,销售额从2001年的约200亿元增长到2007年的1251亿元,达到顶峰。该时期是我国集成电路最好的发展时期,销售收入年平均增长速度超过30%,是同期全球半导体产业发展最快的地区。受全球金融风暴影响,2008年、2009年产业产值有所下降。但纵观全球,在近十年间我国IC产业增速始终保持高于全球集成电路产业增速约10个百分点。在产业规模不断扩大的同时,IC产业结构逐步趋于合理,设计业和芯片制造业在产业中的比重显著提高。

在芯片制造方面,以中芯国际为代表的一批集成电路企业相继建立,为我国集成电路的快速发展提供了必要的基础条件,进而带动了我国集成电路产业链各个环节的整体发展。2000年以后新投资的集成电路制造厂或生产线项目主要有:

中芯国际(北京),CMOS,12英寸,0.13~0.09µm,2万片/月;

中芯国际(上海),CMOS,8英寸,0.25~0.13µm,10万片/月;

中芯国际(上海),CMOS,12英寸,0.09~0.045µm,2万片/月;

中芯国际(天津),BiCMOS,8英寸,0.35~0.25µm,3.5万片/月;

武汉新芯(中芯国际),CMOS,12英寸,0.18~0.09µm,2万片/月;

成都成芯(已被TI收购),CMOS,8英寸,0.25~0.13µm,4.5万片/月;

上海宏力,CMOS,8英寸,0.25µm,4.3万片/月;

和舰科技(苏州),CMOS,8英寸,0.13~0.09µm,4万片/月;

松江台积电,CMOS,8英寸,0.25µm,4万片/月;

上海新进(冶金所),BiCMOS,6英寸,1~2µm,5000片/月;

中纬积体(宁波),CMOS,6英寸,0.5µm,2万片/月;

无锡华润电子,MOS,6英寸,0.6~0.35µm,2万片/月;

吉林华微(沈阳),CMOS,6英寸,1~1.5µm,1万片/月;

杭州士兰电子,Bipolar,5英寸,2~0.8µm,1万片/月;

重庆茂德,Flash,LCD驱动等,8英寸,0.18µm,6万片/月;

大连英特尔,CMOS,12英寸,90nm,5.2万片/月;

Foundry的大规模建成推进了设计业的迅速发展。

在芯片设计方面,世纪伊始,工信部(原信息产业部)组织实施了“中国芯”工程,大力扶持国内具有自主知识产权IC产品的研发。科技部在863计划中安排了集成电路设计重大专项。随着国家鼓励集成电路产业发展的优惠政策和相应措施的出台,在国务院政策的鼓舞下,各地方积极改善集成电路产业发展环境,设立集成电路产业发展园区,掀起了一股全国范围的集成电路投资热。先后建立了北京、上海、无锡、杭州、深圳、西安、成都等7个集成电路设计产业化基地(后来香港也加入其中,成为7+1模式)。不同经济性质、不同运行机制、不同技术背景的众多设计企业如雨后春笋般迅速崛起。除了8个国家级集成电路产业化基地,还建成15个国家级人才培训基地以及各类IP库、IP交易、专利检索等为服务宗旨的支撑平台。据不完全统计,2009年我国集成电路设计业的总销售额为269.92亿元,约占我国集成电路产业总产值的24.3%。我国十大集成电路设计企业的销售额入门门槛已超过4亿元人民币,全国最大的集成电路设计公司深圳海思半导体有限公司的销售额已经达到39.11亿元人民币。经过近十年的发展,我国集成电路设计业已渡过了初始的创业期,进入快速成长的发展阶段。

在封装测试业方面,我国半导体封装业从1956年研制出我国第一支晶体管开始,至今已发展成为占据我国半导体 行业 约半壁江山的大产业。2009年,全国封装业销售额约为498.16亿元,约占我国集成电路产业总产值的45%。目前,全球最大的封装厂商都已在中国大陆建有生产基地。中国境内较大的集成电路封装测试企业约为70家,其中本地或本地控股的有22家,其余48家均为独资、台资或外方控股企业,而近60%的企业集中在长三角地区。在封装技术方面,随着封装产品的多样化和高端封装产品的需求增加,封装企业在新技术的开发和生产上作出了更多的努力,取得了许多新的进展,逐步改变原来以中低档塑料封装为主的局面。

回顾近十年集成电路产业的高速发展,业界普遍认为:国内市场的增长、优惠政策的激励、投资环境的改善、产业集聚效应、全球半导体产业向中国的转移和“海归”的回国创业等是推动发展的重要因素。

工信部统计数据显示,2010年我国集成电路产业销售收入1440.2亿元,仅占全球市场的8.6%。而与此同时,作为全球最大的集成电路市场,我国自行设计生产的产品只能满足市场需求的20%,CPU、存储器等通用芯片主要依靠进口,国内通信、网络、消费电子等产品中的高档芯片也基本依靠进口。集成电路已连续7年成为最大宗的进口商品,2010年进口额高达1569.9亿美元。

"十二五"期间,我国将引导芯片企业与整机企业加强合作,实施若干个联接芯片与整机的"一条龙"专项,以整机升级推动芯片研发,集中突破一批需求迫切、量大面广的通用芯片及重点领域的专用芯片,以芯片研发支撑整机升级,增强国产整机的市场竞争优势,打造芯片与整机互动发展的大产业链。

预计到2015年,我国集成电路产业规模将翻一番,销售收入将达到3300亿元,满足27.5%国内市场需求。同时,集成电路产业结构进一步优化,并开发出一批具有自主知识产权的核心芯片,国内重点整机企业应用自主开发集成电路产品的比例达到30%左右。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。