第一节 国际 市场发展 概况

一、产品国际现状 分析

在全球市场上,国际企业日本日亚、日本根本化学、欧司朗、美国英特美、日本丰田合成、日本三菱等占据了高端市场的主要市场份额。这些国际企业都拥有一些自己的LED荧光粉专利,一般出口到发达国家的中国企业,为了规避专利风险,都会采用国际企业生产的LED荧光粉。

台湾地区的LED荧光粉主要供应商有奇美、宏彩、海洋、中釉、优彩等,台湾企业的LED荧光粉质量整体上优于中国企业,台湾也是中国LED荧光粉技术主要来源地。

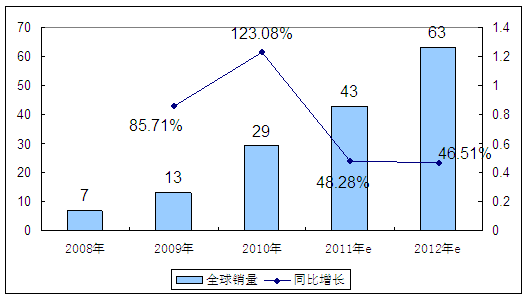

2008-2012年全球LED荧光粉销量及预测

单位:吨

二、产品主要国家和地区概况

1、美国

美国2000年启动“国家半导体照明 研究 计划”(National Research Program on Semiconductor Lighting)。该计划由能源部(DOE)资助,国防先进 研究 计划总署(DARPA)和光电工业发展协会(OIDA)联合执行,共有12个国家重点实验室、公司和大学参与其中。2005年8月美国布什政府又批准新的能源政策法案,从2007年到2013财政每年支持5000万美元用于半导体照明计划的技术研发(Next Generation Lighting Initiative ,NGLI),2007年进入白炽灯市场,2010年进入日光灯市场。

Intematix集团公司是美国荧光粉 行业 的代表性企业。在美国,核心技术的研发工作通常是由 研究 所、大学或国家实验室承担的。通过核心技术的研发,在解决一些基础和共性的技术难题后,各企业就可以根据自己的市场定位去开发相应的产品。

2、日本

日本是世界上LED及其相关产业技术最为成熟的国家之一,其在LED支架技术发展历程中保持领先。日亚公司在这一领域起步较早,研发工作较为系统,在白光LED领域形成了垄断和专利封锁。

日本经济产业省2009年度包括2683.1亿日元信息政策相关预算在内的第2次补充预算案,于2010年1月28日获准通过。其中,含有许多LED产业相关扶持预算。有望对LED荧光粉产业发展起到推动作用。

3、欧盟

以英、德威代表的欧盟地区对LED及相关产业的 研究 和发展较早,该地区拥有包括欧司朗在内的多家世界一流的LED荧光粉生产企业。在未来3-5年,欧盟地区的LED荧光粉市场的整体规模仍将进一步快速增长。另外,2012年第30届夏季奥运会在英国伦敦举办,无疑给英国乃至整个欧盟地区的LED及相关产品 市场发展 带来了无限商机。据伦敦奥委会预计,第30届夏季奥运会总共要签订7,000个左右的直接合约,这将为供应链带来大约75,000个机会,其中主要是场馆建设、城市景观、交通、宣传等,这些都将需要大量的LED应用产品,包括LED荧光粉在内的LED产业链的新一轮腾飞指日可待。

三、2011年全球厂商排名 分析

No.1 美国Intematix

美国Intematix,成立于2000 年,公司主要由美国几家大的风投公司投资,总部在美国加州硅谷。目前股东包括韩国三星、台湾晶元光电等LED知名企业。英特美主要提供硅酸盐荧光粉,红色氮化物荧光粉,绿色非YAG铝酸盐荧光粉,以及高光效YAG荧光粉。目前全球拥有300多员工,及超过40位博士的研发团队,并拥有250多项自主专利,是世界上最全的高效及有自主知识产权的世界领先LED专业荧光粉 研究 生产商。2007年以来成立多家子公司,包括英特美光电(深圳)有限公司,台湾英特明光能有限公司,苏州英特华照明有限公司,英特美光电(深圳)有限公司是其中国运营总代表。英特美LED荧光粉在亮度上不断取得突破,英特美荧光粉以高亮度、高技术、高质量而被市场所接受,近一年来市场占有率快速提升。尽管客户数量没有弘大(日本根本化学代理商)多,但大客户数量远多于弘大,售量已经逐渐赶超弘大。其O5742荧光粉曾被市场选为生产暖白光最佳荧光粉,就算是现在仍有很多企业在使用。具有代表是荧光粉有O5742 、YAG-001�02�03�04、G2762、R6733。但英特美也是因其质量被大众接受认可,所以价格一直降的幅度较少,这真苦了中小型封装企业,但也是给国内荧光粉企业一些更多的机会。高工LED产业 研究 所预计,2011年英特美LED荧光粉销售量和销售额都将超过根本化学。

No.2 日本根本特殊化学株式会社

日本根本化学排名第二,通过台湾弘大,其曾经在中国创下市场占有率高达60%的光辉成绩,台湾弘大贸易股份有限公司于1998年取得根本化学亚太地区LED荧光粉销售总代理,之后台湾弘大以弘大荧光粉品牌在中国得到了广泛的市场认可。截至2010年,根本化学LED荧光粉一直是中国市场占有最大的市场份额。台湾弘大贸易股份有限公司成立于1962年,初期主要为日本东芝稀有金属在台湾的代理机构,1998年获得日本根本特殊化学会社总代理权,主要代理LED物料荧光粉为主。弘大荧光粉最具代表的荧光粉有0902、0901、0432、O1002等。弘大荧光粉因抢占中国大陆市场最早,加上其本身在技术较成熟、一致性、光效均得到封装企业的认同,所以市场占有率在2010年前一直处于冠军,但后来英特美、德国默克(日本丰田合成是其代理商)、德国迪诺等国际型荧光粉企业陆续进军中国大陆市场,特别是中国本土逐渐兴起一批在技术、质量、性能并不逊于国际荧光粉的企业(如有研稀土、中村宇极、上海渭道)后,弘大荧光粉的市场逐渐被吞食,虽然弘大荧光粉近来一直在推出新产品,但从技术上看并没有得到很大的提高,且因价格相对于国内荧光粉价格仍较高,故而市场仍没摆脱吞食的现象,市场份额一直在降。与英特美的迅速崛起并不断扩大市场份额相比,根本化学的市场已经开始在走下坡路。不过,根本化学荧光粉业内已经使用习惯并且稳定性优良,仍然能保持国内主要供应商之一的地位。

No.3 有研稀土新材料股份有限公司

有研稀土新材料股份有限公司排名第三。有研稀土是2001年由北京有色金属 研究 总院作为主发起人对稀土材料国家工程 研究 中心进行整体改制而设立的股份公司,主要从事稀土及其相关材料的 研究 、开发与生产,拥有从稀土矿山到稀土功能材料的完整产业链。有研稀土总部在北京,拥有三个控股子公司,分别是江苏省国盛稀土有限公司、乐山有研稀土新材料有限公司和廊坊关西磁性材料有限公司。有研稀土现有员工500余人,硕士以上学历共计43人,申报发明专利110余项。有研稀土属国内LED荧光粉领先企业。该公司属于国内新兴起来的荧光粉企业,无论是大功率还是小功率其质量在LED封装 行业 中已逐渐得到认可,并逐渐取代弘大成为某些区域市场的主流。目前市场已覆盖华东、华南等地区。

No.4 北京中村宇极科技有限公司

北京中村宇极科技有限公司排名第四。中村宇极成立于2006年,由北京宇极科技发展有限公司和日本中村科学器械工业株式会社合资组建,总部设在北京中关村科技园,在南京、上海和深圳均设有办事处。该公司是由北京宇极科技发展有限公司和日本中村科学器械工业株式会社合资组建,由海外留学人员归国于2006年创立的高科技公司,位于北京市中关村科技园。公司致力于开发新型高性能照明和显示用发光材料,已获得了多项LED用荧光粉发光材料的发明专利。由于其出色的光转换率、高稳定性和低衰减性能,获得了广泛的应用和好评,并已成功进入台湾、韩国和欧美市场。该公司不但生产黄粉、绿粉、橙粉还生产红粉,而且以销售红粉(如ZYP630/650/660)为主。该公司红粉以质量稳定及高显指被客户广泛应用,其红粉技术可以匹敌英特美部分红粉。据了解,该公司红粉绝大部分销售到国企业内部。该公司红粉的成功打破了国内无红粉技术先例。但因其产量有限在抢占市场方面缺少了许多动力,且其黄色、绿色荧光粉似乎并不争气,直到现在市场占有率还是很少。

No.5 江苏博睿光电有限公司

江苏博睿光电有限公司排行第五。江苏博睿是专业从事新型光电材料相关技术 研究 和开发应用的企业,在荧光粉领域,已形成科研开发、规模生产和专业化技术服务 的完整体系。江苏博睿现有员工40余人,硕士以上员工共计8人,申请发明专利近20项,在国内外学术刊物上发表文章100余篇。公司主要产品包括:高亮度 白光LED用全波段荧光粉、等离子显示器(PDP)用三基色荧光粉、冷阴极荧光灯(CCFL)用荧光粉、紧凑型灯(CFL)用荧光粉及多色系超长余辉蓄光 型荧光粉等。该公司荧光粉目前在华东一带份额较大,而在珠江三角洲从去年开始也慢慢渗透。据LED封装业内工程技术人士透露,该公司荧光粉质量还不错,加 上价格上的部分优势,部分小型封装企业慢慢青睐该公司荧光粉。

No.6 大连路明发光科技股份有限公司

大连路明发光科技股份有限公司排名第六。大连路明是一家从事LED照明、显示屏和发光材料研发和生产的企业。在LED荧光粉的研发方面,截至2010年 12月31日,该公司共拥有88项专利权或申请权,其中21项海外专利权或申请权。该公司LED专用荧光粉发光颜色覆盖蓝、绿、黄、红的可见光区,实现发 射光谱连续可调。与合适的芯片搭配,可以制造色温2500-12000K范围内、高显色性的白光LED,也可以制造彩色LED, 目前市场集中于华东、华南。该公司荧光粉从研发上确实有自己的优势,但据封装企业透露该公司荧光粉使用后仍未达到目前市场的要求,技术指标仍需要改善.

No.7 德国DINO材料发展有限公司

德国迪诺排名第七,该公司荧光粉目前在大陆代理商并不是很多,而且也是从2009年才开始陆续开发市场,所以总体销量在整个荧光粉市场上并不明显。但其质 量确实令大多封装企业回味无穷的,该公司荧光粉在珠江三角洲曾以DAM3018系列黄色荧光粉为其开疆扩土,在中国大陆该公司荧光粉主要销售黄色荧光粉为 主.当然该公司也生产橙粉、绿粉但因质量无法比拟英特美故而市面上销售并不乐观。

No.8 德国LWB耐火材料公司

德国LWB排名第八,德国LWB是德国著名的荧光粉生产企业,属于比利时Lhoist集团旗下。该公司在亚洲主要以日本丰田合成代理销售为主,在深圳主要 是图盟科技代理销售。该荧光粉无论技术还是质量国内荧光粉都是无法比拟的,遗憾的是该荧光粉进军国内市场较晚,而且几乎销售的均是有专利产品,在国内市场 占有率仍然较低。据了解该公司在大陆最近将推出非专利黄色荧光粉,说实在在中国大陆专利能值多少钱呢,希望所推出来的非专利荧光粉在质量上跟得上的同时能 逐渐抢占市场。

No.9 上海渭道光电科技有限公司

上海渭道光电科技有限公司排名第九。上海渭道成立于2008年,致力于大功率LED荧光粉的研发和生产,主要产品有红、黄、绿三色LED用荧光粉。该公司 成立于2008年,致力于大功率LED荧光粉的研发和生产,主要产品有红、黄、绿三色LED用荧光粉,性能稳定。目前该公司主要生产黄色 (WD99001/02/03)、红色(WDH001/02)、绿色荧光粉(WDG02/01/03)。该公司荧光粉以高质量、高显指、高稳定性被同行认 可,特别是其红色荧光粉,虽然价格高但因其显色指数高,却赢得很多封装厂的青睐,但如其荧光粉在价格上有更多优势的话,市场占有率将得到很大提高,当然技 术上还是有些不足,黄粉在生产中难免出现些一致性不好的情况,技术仍然有待提高。

No.10 厦门科明达科技有限公司

厦门科明达排名第十。该公司成立于2003年,是专业从事固态半导体照明白光led荧光粉YAG系列的研发、生产和销售的高科技企业。目前已有两项专利, 另外,还正申请了1项美国发明专利。2006年和2008年连续两届获得“国家半导体照明产品及应用创新大赛”入围奖,是白光荧光粉唯一获奖产品。技术参 数: 科明达专利荧光粉其辉度值达到345%,是市场流通荧光粉辉度值136%的2倍多。用科明达荧光粉封装的led,2008年小功率直插LED光通量已经达 到7.58.0lm/0.06w,2010年初大功率LED已达到138lm/w,正在推出130-160lm/w荧光粉产品和封装技术。可以说该公司荧 光粉技术确实不错,在某些领域甚至比英特美还好,但该公司缺少宏伟的销售策略,导致销售量一直得不到提高,导致本次排名仅排在第十。

第二节 2011年中国LED荧光粉市场 分析

一、国内总体市场 分析

1、国内 市场发展 概况

LED荧光粉主要用于白光LED制作,其他颜色LED用量占比较小。

2009年以来,中国本土市场加大了LED荧光粉的研发力度和生产投人力度,中国本土LED荧光粉企业不断涌现,在技术上不断向国际水平靠近,经过两年左右的发展,中国本土生产的LED荧光粉在中低端市场已经逐渐被国内LED封装企业所接受。由于金球LED封装生产正逐渐向中国转移,中国LED荧光粉的使用占全球比例在不断提高。

据高工LED产业 研究 所统计,截至2011年4月,中国本土LED荧光粉企业数量已经增长至40家左右,大部分都是最近两年新成立的。全球及中国LED荧光粉的市场容量情况如下:

2008年中国LED荧光粉销}1.5吨,全球占比为21%

2009年中国LED荧光粉销量4.1吨,同比增长173%,全球占比上升到32%

2010年中国LED荧光粉总销售量为10.9吨,同比增长166%,全球占比从32%上升到38%。

预计2011年中国LE D荧光粉销量将达到18.5吨,同比增长70%,全球占比上升到43%。

预计2012年中国LED荧光粉销量将达到28.35吨,同比增长53%,全球占比上升到45%。

2、我国整体市场规模及增长速度

据高工LED产业 研究 所(GLII)统计,2010年中国市场(不包括台湾及港澳地区)LED荧光粉总销售量为10.9吨。进入2011年,GLII预估LED荧光粉的市场需求量将进一步提升至18.5吨,同比增长70%。其中在中国大陆的跨国企业天津三星LED、惠州LG中国工厂LED荧光粉使用数量大幅度增长是主要动力之一。

中国LED荧光粉的供应商近两年在不断增多,特别是中国本土LED荧光粉企业的从中低端市场发力,并且已经有部分企业向中高端市场进军,预计2012年LED荧光粉国产化率将得到进一步提升。

日亚、日本三菱由于在中国还基本没有销售,所以未出现在排名中。日本日亚YAG荧光粉全球做的最好,基本只在日本国内销售。日本三菱LED红色荧光粉全球做的最好,目前尚未在中国销售,预计很快也会进入中国。德国默克今年也已经进入中国销售,目前销量非常小。

二、国内 市场发展 存在的问题

荧光粉的专利问题是中国LED封装 行业 需要面对重要的问题。2010年中国LED荧光粉使用量占全球的比例接近40%,未来的发展潜力比全球其他国家的总和还大。

一、国内市场总体存在的问题

1、世界各国产业争夺日益加剧

美国、日本、欧盟、韩国、中国台湾等国家和地区都己相继推出了国家半导体照明计划,各国政府对半导体照明,特别是LED领域的支持力度很大。

2、实现产业赶超面临体制与机制障碍

美、日、欧企业在LED领域的技术水平比我国要高很多,如果中国不能以足够的投资力度来支持并进行有效的组织(如技术攻关、产业组织),若不能在短时间内实现重点突破,有可能与发达国家的差距越拉越大。

3、来自周边国家和地区的冲击和威胁

台湾地区、韩国等地的LED企业目前在生产规模和产品质量方面优势明显,随着它们大量的进入国内市场,会对国内市场造成冲击。

4、承接国际产业转移的竞争压力

在产业国际转移中,面临其他亚洲低生产成本国家的威胁。

二、国内企业存在的问题

1、研发和技术水平不高

LED产业技术与国际先进水平尚有一定差距,缺乏核心技术,总体技术研发水平上与国际先进水平约有3-5年左右的差距;国内研发力量比较分散,存在低水平重复现象。

2、缺少核心专利技术和 行业 标准

专利基础薄弱,专利数量少,国外在LED产业链中的上、中、下游都已覆盖了大量专利,形成专利包围态势,中国要在现有技术路线上突破国外专利壁垒的难度比较大;在标准方面,中国缺少 行业 标准和质量控制、检测、认证机制,导致产品质量、技术指标等都比较混乱,不利于整个产业的健康发展。

3、企业规模小,缺乏龙头企业和名牌产品,产业结构不合理

绝大部分LED荧光粉企业在产品质量、亮度、发光效率、产品稳定性、一致性方面尚有欠缺;导致国内LED应用产品生产企业数量较多,但低端产品过多,缺少有影响力的著名品牌,整体竞争力和市场占有率低.

4、资本市场不完善,国内企业融资困难

LED荧光粉的研发投入很大,虽然国家给与了很大的扶持力度和资金投入,但分摊到单个企业而言,数额己经很少,同时资金短缺也限制了企业的规模投入,不能形成规模效应。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:球罐制造行业发展现状研究

下一篇:港口投资现状分析