第一节 行业 总体概述

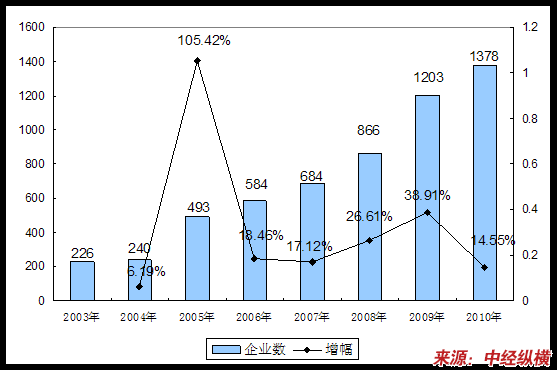

一、2003-2010年 行业 企业数量发展状况

2003-2010年光电子器件及其他电子器件制造

行业

企业数量发展状况

单位:个

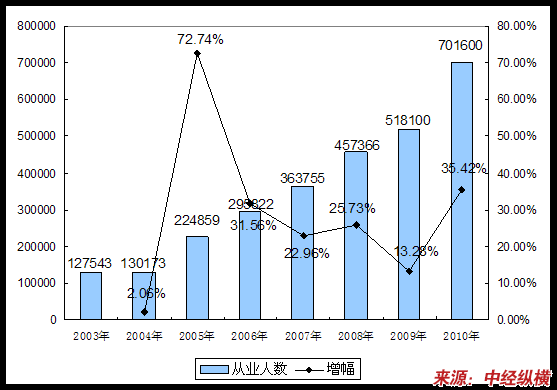

二、2003-2010年 行业 从业人员发展状况

2003-2010年光电子器件及其他电子器件制造

行业

从业人员发展状况

单位:人

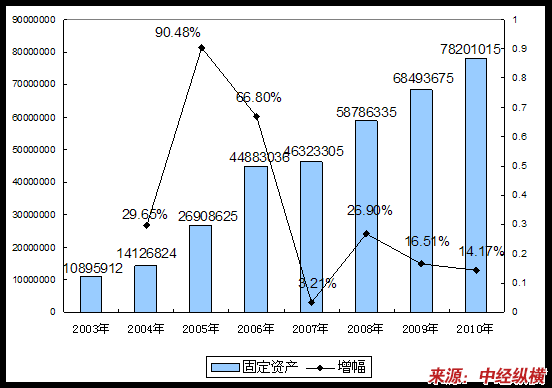

三、2003-2010年 行业 固定资产发展状况

2003-2010年光电子器件及其他电子器件制造

行业

固定资产发展状况

单位:千元

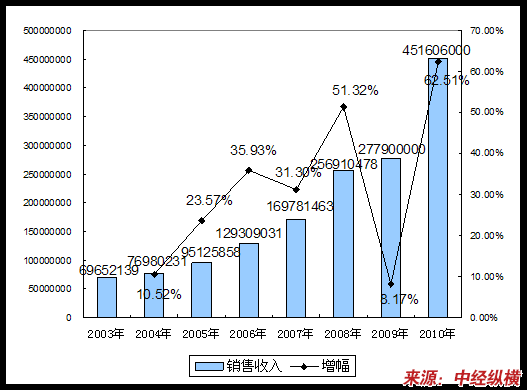

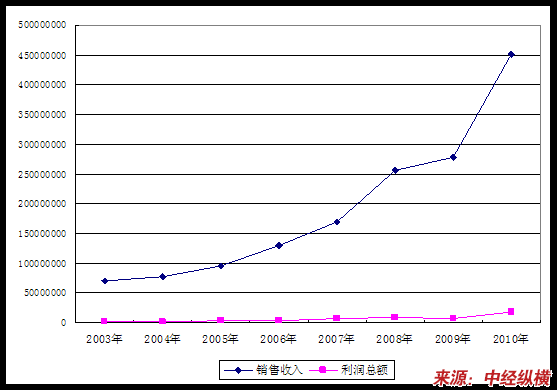

四、2003-2010年 行业 销售收入发展状况

2003-2010年光电子器件及其他电子器件制造

行业

销售收入发展状况

单位:千元

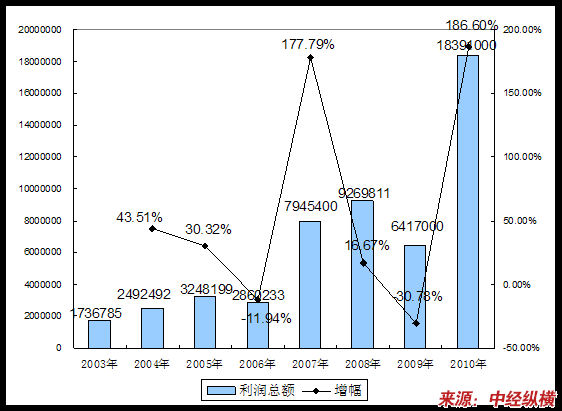

五、2003-2010年 行业 利润总额发展状况

2003-2010年光电子器件及其他电子器件制造

行业

利润总额发展状况

单位:千元

第二节 产品所属 行业 总体评价

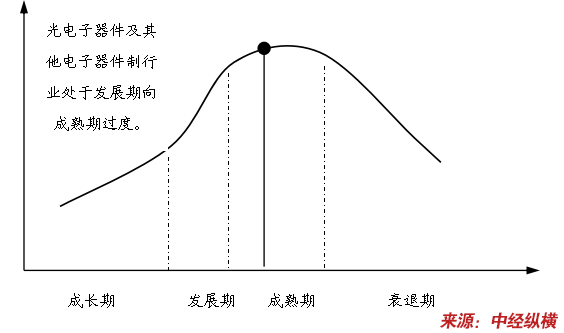

一、 行业 所处生命周期及成长性 分析

光电子器件及其他电子器件制造

行业

成长性

分析

单位:千元

光电子器件及其他电子器件制造

行业

生命周期判断

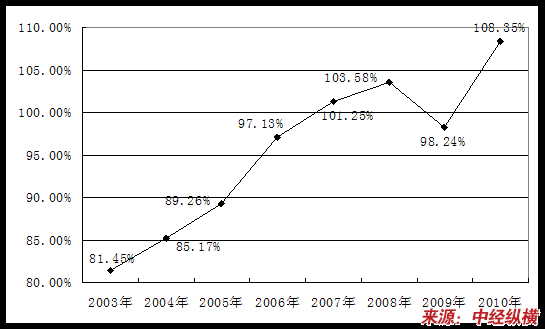

二、 行业 活力系数评价

光电子器件及其他电子器件制造

行业

活力系数

分析

单位:%

三、 行业 总结(CMRN)

按照国际爱统计局分类标准,接触/非接触双界面卡从属于光电子器件及其他电子器件制造 行业 。

由数据可以看出,03-10年我国接触/非接触双界面卡产品所属 行业 市场整体增长速度很快,虽然08-09年有所下降。我国加大基础 行业 投资投入,所以缓慢速增长起来,以及 行业 振兴计划的出台,未来几年我国接触/非接触双界面卡产品所属 行业 仍将保持快速增长。

接触/非接触双界面卡产品产品无论是从需求,消费方面,产品都体现出极大的潜力,我国接触/非接触双界面卡产品需求巨大,应用产品分布较多,消费结构合理,因此从需求及消费角度考虑,产品仍然具有相当大的开发前景。

第三节 原材料生产情况

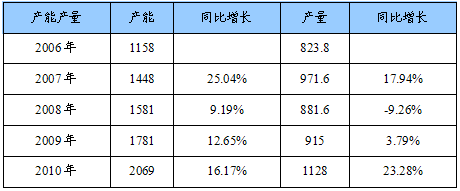

一、原材料生产规模

2006-2010年我国聚氯乙烯

行业

产能产量

单位:万吨/年

二、原材料生产区域结构

伴随着中国聚氯乙烯产业结构调整的进程,2010年国内聚氯乙烯的产能分布也出现了较为明显的变化,尤其是快速发展的内蒙古地区,成为了中国电石法聚氯乙烯生产的后起之秀。

三、原材料生产规模预测

2010年,中国拥有97套PVC生产装置,总生产能力2069万t/a。但是有些建设项目正在被搁置,预计到2012年的需求增长率将仅为4.4%/a。这是由于受到经济危机与电石法PVC生产商经济性下降的双重影响。

第四节 产品原材料价格走势

一、产品原材料历年价格

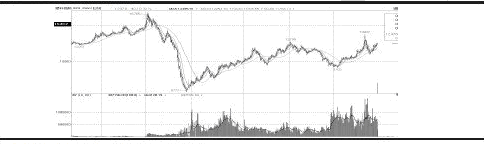

2010年,在流动性充裕、成本上涨、房地产调控以及节能减排等因素的共同作用下,大连PVC宽幅震荡,重心上移。具体而言,2010年7月之前,受连续上调准备金率、号称史上最强房地产调控措施出台等因素影响,大连PVC冲高回落,调整为主;7月之后,在国内充裕的流动性推动下,CPI接连攀高,而国内并没有及时收紧货币政策,同时,三、四季度各地纷纷采取限电停产的措施强行节能减排,从而使得PVC成本推升的同时,供应也在减少,这直接将PVC推高至9500一线的上市新高;随即,国内商品遭遇了国家行政调控,节能减排也提前结束,PVC转入震荡调整。

PVC期货指数走势图

二、产品原材料价格走势预测

最近几个月,PVC期货价格走了一个波段。2010年12月7日,PVC期货价格在7910元/吨附近止跌之后开始上涨,到2010年12月30日,PVC期货价格涨到8595元/吨,然后形成一个箱体,开始震荡。2011年2月22日起开始向上突破,成交量和持仓量大增,似有一发不可收拾的形势。不过,在2011年2月28日至3月4日,PVC期货价格历经了一周下跌,跌至7910元/吨附近,形成了一个下引线很长的星线,似乎有止跌迹象。

供给减少,但下游需求却在不断增加。部分下游 行业 情况显示,塑料型材(包括板片材)2010年1-12月累计产量为385.7万吨,同比增长16.9%;塑料管及其附件2010年1-12月累计产量为840.2万吨,同比增长37.2%。接下来数年,我国将继续大规模建设保障性住房,其中2011年要开工建设1000万套。“十二五”建设末期,我国城镇住房保障覆盖率将达到20%以上。同时,“十二五”期间每年还要再改造农村危房150万户以上。这些都将加大对聚氯乙烯(PVC)的需求量。

国际环境也有利于国内聚氯乙烯(PVC)进一步走高。美国化工品市场协会(CMAI)预计,2010-2012年期间全球的PVC树脂需求量将年均增长2.0%,大部分集中在亚太和南亚地区的发展中国家,如土耳其、印度、孟加拉、老挝和柬埔寨,因为这些国家府推出了多项鼓励投资发展基础设施的政策,但其国内PVC树脂产量还无法满足需求。当前中国能生产出更多的乙炔法PVC树脂(以煤为主要生产原料),其生产成本比其他竞争对手国家的乙烯法PVC树脂(以原油为主要生产原料)还要低,导致中国的PVC树脂进口趋向不断下降并能向外国市场扩大出口。

从技术形态上看,PVC期货价格在箱体底部后其支撑力很强,在到7980元/吨就开始反弹,整波行情还是属于上涨中的回调,向上突破箱体说明行情还是处于强势中。

综上所述,PVC期货价格预计在二季度将走出一波上涨行情。

三、价格走势对企业影响

由于接触/非接触双面卡价格主要受芯片价格影响,因此对于PVC价格的上涨敏感度不强,而生产商也不会因为PVC价格的变化对产品价格作出调整。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。