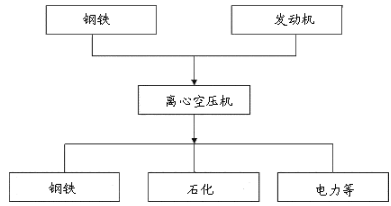

第一节 离心式空气压缩机 行业 产业链概述

离心式空气压缩机

行业

产业链简图

第二节 离心式空气压缩机上游 行业 发展状况 分析

一、上游原材料生产情况 分析

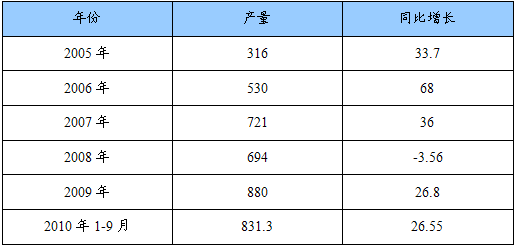

(一)主要原材料产量情况

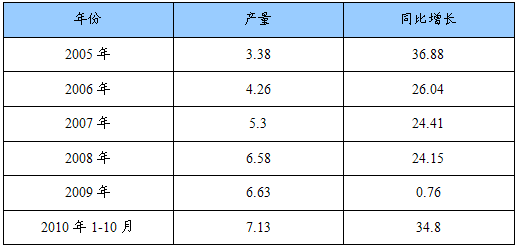

2005-2010年我国不锈钢产量增长情况

单位:万吨,%

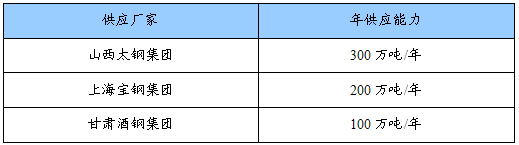

(二)主要原材料供应厂家情况

我国不锈钢主要供应厂家产能情况统计表

二、上游原材料需求情况 分析

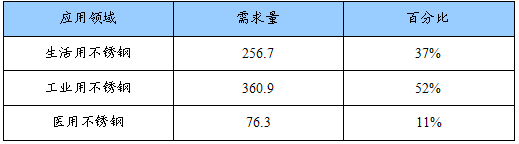

(一)主要原材料应用领域概况

从不锈钢应用 行业 分析 ,汽车工业是当前发展最快的不锈钢应用领域。近十年来,日本汽车用不锈钢的消费量已从平均10公斤增至30公斤,美国已超过40公斤。大客车、地铁、高速铁路用车等公共交通运输工具也广泛采用了不锈钢。中国家电 行业 是不锈钢应用潜在的大市场。另外,不锈钢在水工业、建筑与结构业、环保工业、工业设施中的需求也将逐年上升。具体来看:

1、车辆/汽车工业

这是当前发展最快的不锈钢应用领域。采用高强度不锈钢制造车体结构可大大降低车辆自重,增强车体结构的强度,用不锈钢做车辆的面板与装饰部件可减少维护成本。此外,不锈钢还因具有抗氯离子腐蚀和耐热的优点而被由于汽车的排气系统。现在,日本、美国、瑞典等国已大量使用不锈钢车辆。日本从80年代开始推广,目前其不锈钢火车车辆已达60%。轿车工业是不锈钢应用的开发重点。

2、水工业

水在其储运过程中遭受污染的问题已为人们日益重视。大量实践证明,不锈钢是水的准备、贮存、输送、净化、再生、海水淡化等水工业最佳选材。其优点是:耐腐蚀、抗地震、节水、卫生(无铁锈及铜绿色)、重量轻(减轻1/3)、少维修、寿命长(可使用40年)、寿命周期成本(LCC)低、属可回收再利用的绿色环保材料。据介绍,目前,日本东京地区管道不锈钢化已达76%,管道漏水率由原来的14.7%降至目前的7.5%。日本大阪遭受大地震後,不锈钢储水罐完好无损。最近,日本开发出波纹管接头,使不锈钢输水管路的施工成本降低20%,总成本降低3%,维修成本降低3/4。

3、建筑业

它是不锈钢应用最早的领域之一。在建筑装饰方面,目前,不锈钢主要用在高层建筑的外墙、室内及外柱的包覆,扶手、地板、电梯壁板、门窗、幕墙等内外装饰及构件。经表面处理、着色、镀层的不锈钢板,解决了触摸后易出现手印等问题,使不锈钢的应用范围进一步扩大。日本开发了多种不锈钢屋面材料,如耐腐蚀性能更好的高、中铬铁素体和各种镀层板。瑞典研制的super-clean刷光表面不锈钢板、法国Ugine开发的UGITOP表面板,为建筑业提供了新的选择。

4、家电业

在家电业,不锈钢用量大的是自动洗衣机内筒、热水器内胆、微波炉内外壳体、冰箱内衬,且多采用铁素体不锈钢。西欧家用电不锈钢的比例较大,亚洲除日本接近欧洲水平外一般用得较少。我国生产的微波炉、冰箱、空调、电视等已是世界上具有竞争力的出口产品,国内家电 行业 是不锈钢应用的潜在大市场。据估计,今后5-10年,我国家电 行业 不锈钢需求将达到10万-15万吨。

5、环保工业

工业废气、垃圾和污水处理装置需采用不锈钢制造。在烟气脱硫过程中,为抵御二氧化硫及氯离子、铁离子的腐蚀,在吸收塔、冷却器、泵、阀门、烟道等处需要采用双相不锈钢及高牌号奥氏体不锈钢。垃圾焚烧炉、废水处理等设施都需要采用高性能不锈钢材料制作。

6、工业设施

发达国家工业设施采用的不锈钢比例一般可到15%-20%,目前国内的应用比例还很小。这一方面是因成套引进的工业设备,不锈钢材料并未统计,另一方面是因国内材料尚未采用。化工、石化、化纤、造纸、食品、医药、能源(核电、火电、燃料电池)等领域都需要不锈钢。此外,现有进口设备已进入检修期。随着国产不锈钢产品质量的提高及特殊牌号产品的开发,今后国内工业设施方面不锈钢的应用将会逐年增加。

(二)主要原材料应用领域需求量统计表

不锈钢应用领域需求量统计表

单位:万吨

第三节 离心式空气压缩机下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

1、石油化工

目前,石油和化工 行业 经济运行总体态势良好,经济增长基本实现了由金融危机后的大落大起转向平稳较快的局面。2010年前三季度,主要产品产量持续快速增长;市场供需基本稳定,产品价格涨幅稳中趋缓;进出口贸易取得重大进展; 行业 投资平稳增长。但是,经济运行中的结构性矛盾仍比较突出;原材料价格上涨、 行业 成本上升的压力继续加大;世界经济复苏中的不确定因素增多,国际贸易中新保护主义盛行, 行业 出口可能会面临更加严峻复杂的形势。

——经济增长从高速趋于平稳较快

2010年以来,石油和化工 行业 经济走势的基本特点是从高速逐步趋于平稳较快。据统计,截至9月末,全 行业 规模以上企业36027家实现总产值6.33万亿元,同比增长35.3%,占全国工业总产值的比重为12.55%。其中,新产品产值3417.5亿元,同比增长41.2%。前三季度,全 行业 总产值增速分别为46.9%、36.8%和25.2%,逐步放缓。

分 行业 看,前三季度,石油天然气开采、炼油、化工和专用设备制造 行业 产值增幅依次为42.4%、41%、32.3%和19.3%,总产值分别为7247.5亿元、17409.4亿元、37193亿元和1470.2亿元。分地区看,增幅在45%以上的省市区有五个,依次为天津、福建、新疆、江西和广西,分别为60.2%、56.2%、50%、45%和45%;产值超过4500亿元的省份有四家,依次为山东、江苏、广东和辽宁,分别为11540.64亿元、8084.05亿元、4902.86亿元和4754.98亿元,产值之和占全国 行业 比重约为46.25%。

——主要产品产量持续快速增长

前三季度,国内主要石化产品产量持续快速增长,特别是石油、有机化工原料、合成树脂、涂料、轮胎等类产品,增长势头强劲。中国石油和化工联合会跟踪的78个(种)重点石化及相关产品产量显示,同比增长的产品有73个(种),占93.6%;下降仅5个(种),占6.4%。其中,增幅在20%以上的产品占37.2%,增幅超过30%的产品占19.2%,饲料添加剂和化学试剂增幅分别达125.1%和70.9%。

——产品价格涨幅稳中趋缓,产销衔接总体顺畅

前9个月,石油和化工 行业 产品价格总体保持上行态势,但涨幅逐步收窄。国家统计局公布的数据显示,前三季度石油和化工 行业 价格指数为118.57点(以上年同期价格为100计),比上半年回落4.97个百分点。前三季度,石油和化工 行业 产品销售率为98.2%,同比提高0.41个百分点,产销衔接总体比较顺畅。

——对外贸易取得重大进展

2010年前三季度,在国际贸易保护主义盛行和外需不振的情况下,我国进出口贸易、特别是出口贸易仍取得了重大进展,已接近金融危机前最好水平。 海关数据 显示,1~9月,石油和化工 行业 进出口贸易总额3371.71亿美元,同比增长46.7%。其中,进口总额2390.13亿美元,同比增长50.1%;出口总额981.58亿美元,增幅为38.8%。前三季度,贸易逆差为1408.55亿美元,同比扩大59.1%。

——能源需求增长较快,原油对外依存度较高

前三季度,在内需拉动下,国内能源及主要化工产品的消费量增长较快。前三季度,我国石油表观消费量达3.35亿吨,同比增长13.3%;天然气表观消费量达787.2亿立方米,同比增长20.3%,今年以来需求持续强劲增长;乙烯表观消费量1091.9万吨,同比增长31.2%,是增长最快的石化产品之一。此外,前三季度表观消费量,硫酸同比增长17%,烧碱增长17.3%,纯碱增长14.4%,甲醇增长16.9%,合成树脂增长10.2%,合成纤维单体增长15%,化肥增长2.8%,轮胎增长23.5%。

——投资增长平稳

今年以来,石油和化工 行业 固定资产投资增长总体平稳,上半年呈加速走势,下半年来有减缓迹象。1~9月,全 行业 累计投资7923.25亿元,同比增长14.94%,增速同比加快3.4个百分点,比1~8月减缓0.8个百分点。其中,化工 行业 投资5320.47亿元,同比增长16.3%。 行业 新开工项目继续下降。1~9月,石油和化工 行业 新开工项目7049个,同比下降4.8%。

尽管前三季度石油和化工 行业 取得较好经济成绩,但总体看,经济运行的质量还不高, 行业 结构调整和发展方式的转变任务还十分艰巨。 分析 认为,今年四季度, 行业 经济将持续目前平稳较快的发展势头,但增速比三季度会有所放缓。预计四季度全 行业 总产值约为2.28万亿元,同比增长17.8%,增幅比三季度缩小约7个百分点,全年增幅29.5%左右。全年 行业 总产值约为8.6万亿元,增长29.5%。其中,化工 行业 四季度产值约为1.35万亿元,增长20.2%,全年产值约为5.06万亿元,增幅在28.9%上下。此外,预计全年利润增长25%左右,投资增幅约为14%,进出口贸易总额增长约38%。

四季度石化市场总体将以平稳上升为主调,市场波动不会太大。根据目前国内外市场需求判断,四季度,国内石油和化工 行业 价格涨幅将会继续收窄,石化市场总体将持续目前较为平稳的运行态势,局部市场会继续调整,但波动幅度不会太大。四季度,随着出口的增加和淡储的来临,化肥市场将会有所好转,但低迷局面不会有根本改变;无机化工原料市场将以稳为主,可能继续稳中上扬走势;有机化工原料和合成材料市场在原油上涨推动下,总体可能呈现震荡上行走势,其中,合成纤维单体市场将继续保持高位运行态势,合成树脂和合成橡胶市场将在震荡中不断走高。

2、船舶制造业

1)造船完工量、新承接订单大幅增长,手持订单继续回升

2010年1~9月,全国造船完工量4582万载重吨,同比增长65.0%,新承接船舶订单量5071万载重吨,是去年同期新接订单量的3倍(去年仅为1692万载重吨)。9月当月,在vlcc和巴拿马型散货船的带动下,全球新承接船舶订单量大幅上扬,我国船舶企业承接订单依然表现突出,特别是在承接集装箱船方面有所突破,9月份上海船厂船舶有限公司承接了8艘3800teu集装箱船、江苏扬子江船厂有限公司承接了2艘2500teu集装箱船,继续改变我国手持订单中散货船占比过大的单一结构。

由于9月当月新承接船舶订单量继续超过当月造船完工量,使得我国从4月底开始手持船舶订单止跌回升的势头得以延续,截至9月底我国手持船舶订单达19474万载重吨,比2009年底手持订单上升3.5%,比上年同期增长1.2%。

2010年1~9月,全国共撤消船舶订单40艘、74.9万载重吨,约占2010年9月底手持船舶订单总量的0.38%。重点监测船舶企业9月当月没有订单撤消。

2)工业总产值保持增长,增幅下降明显

2010年1~9月,全国规模以上船舶工业企业2054家,完成工业总产值4860亿元,同比增长24.2%,增幅下降8.3个百分点。其中船舶制造业3705亿元,同比增长23.6%,增幅下降14.1个百分点;船舶配套业551亿元,同比增长26.3%,增幅下降16.2个百分点;船舶修理及拆船业557亿元,同比增长23.2%,增幅提高20.4个百分点。

3)船舶出口保持增长,增幅继续下降

1~9月,我国造船企业完工出口船3771万载重吨,占造船完工总量的82.3%;新承接出口船订单3884万载重吨,占新接订单总量的76.6%;截至9月底,手持出口船舶订单17001万载重吨,占手持订单总量的87.3%。

2010年1~9月,规模以上船舶工业企业完成出口交货值2128亿元,同比增长17.9%,增幅下降2个百分点。其中,船舶制造业1785亿元,同比增长18.9%,增幅下降9.5个百分点;船舶配套业73亿元,同比增长11%,增幅下降20.7个百分点;船舶修理及拆船业241亿元,同比增长10.5%,增幅提高25个百分点。

4)主营业务收入、利润总额保持增长

2010年1~8月,全国规模以上船舶工业企业主营业务收入3600亿元,同比增长26.1%,比上年同期增幅下降10.5个百分点。其中船舶制造2673亿元,同比增长25.4%,增幅下降20.2个百分点;船舶配套产品制造业445亿元,同比增长28.9%,增幅下降个13.7百分点;船舶修理及拆船业444亿元,同比增长24.4%,增幅提高25.2个百分点。

1~8月规模以上船舶工业企业利润总额274亿元,同比增长32.7%,增幅提高38.2个百分点。其中:船舶制造225亿元,同比增长44.7%,增幅提高38.3个百分点;船舶配套产品制造业24.1亿元,同比增长8.9%,增幅下降17.2个百分点;船舶修理及拆船业21.4亿元,同比下降16.4%,降幅收窄30.1个百分点。

统计数据显示,1~8月,全 行业 实现利润总额增幅高于实现主营业务收入增幅6.6个百分点。主要是造船企业通过控制固定资产投资,采取集中采购物资、加强资金集中管理、拓宽融资渠道,重视企业降本增效取得的成绩。

(二)下游各 行业 近几年增长情况

2005-2010年石化 行业 产值及增长情况

单位:万亿,%

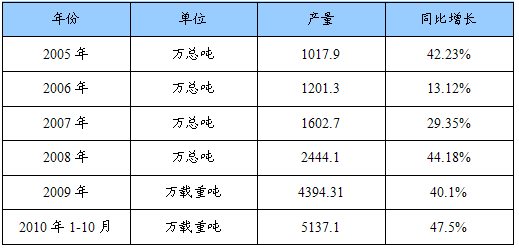

2005-2010民用钢质船舶产量情况

二、下游主要 行业 对离心式空气压缩机的应用现状 分析

近些年,化学工业和大型化工厂的陆续建立,使得离心式空压机成为了压缩和输送化工生产中各种气体的关键机器,占有及其重要的地位。随着气体动力学 研究 的成就使离心空压机的效率不断提高,又由于高压密封,小流量窄叶轮的加工,多油楔轴承等技术关键的研制成功,解决了离心空压机向高压力,宽流量范围发展的一系列问题,使离心式空压机的应用范围大为扩展,以致在很多场合可取代往复空压机,而大大地扩大了应用范围。

有些化工基础原料,如丙烯、乙烯、丁二烯、苯等可加工成塑料、纤维、橡胶等重要化工产品。在生产这种基础原料的石油化工厂中,离心式压缩机也占有重要地位,是关键设备之一。除此之外,其他如石油精炼,制冷等 行业 中,离心式空压机也是极为关键的设备。

第四节 上、下游 行业 对离心式空气压缩机 行业 发展的影响 分析

离心式空压机属于通用设备制造业中泵、阀门、压缩机及类似机械的制造, 行业 是最终需求型制造业,其特点是前向关联效应小,后向关联效应较大。

离心式空压机主要零部件的原材料为不锈钢等材料,其在不锈钢下游产业中规模较小。原材料产业的发展对离心式空压机产业的带动作用非常小。离心式空压机的前向关联系数较小。

离心式空压机主要用于钢铁、石化、造船等 行业 ,近年来化学工业和大型化工厂的陆续建立,使得离心式空压机成为了压缩和输送化工生产中各种气体的关键机器,占有及其重要的地位。下游石化等产业的发展对离心空压机产业发展有良好的积极带动作用。离心空压机产业的后向关联系数较大。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。