第一节 气力输送设备制造 行业 发展生命周期及成长性 分析

气力输送设备是我国气力输送产业中较为弱势的产业,起步晚,但发展快。我国在20世纪80年代初开始在燃煤电站使用国外进口的产品。经过“八五”、“九五”期间气力输送技术和产品的科技攻关,部分企业生产的气力输送设备技术水平已经达到国际先进水平。“十二五”期间,我国气力输送设备制造业将进入快速发展期。

气力输送设备制造

行业

发展生命周期情况

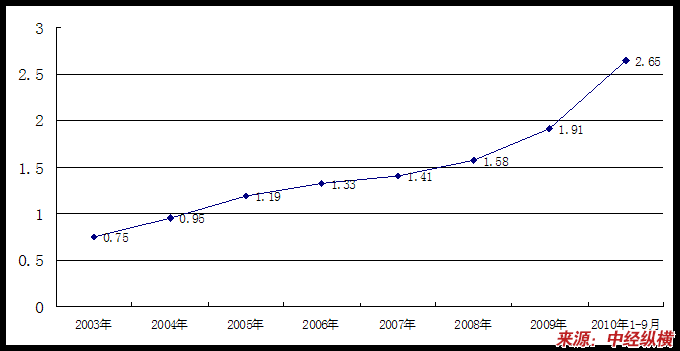

第二节 气力输送设备制造 行业 在国民经济中的地位

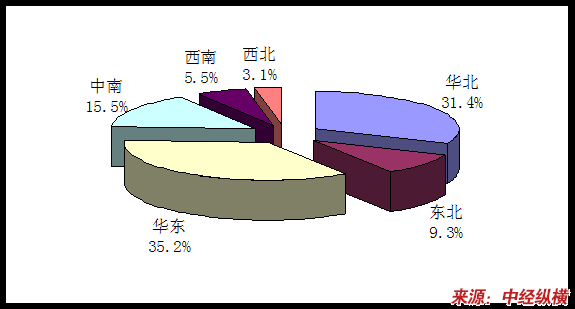

2003-2010年气力输送设备制造

行业

在国民经济中所占比重变化情况

单位:%

第三节 气力输送设备制造 行业 产业链 研究

一、 行业 产业链构成

气力输送设备制造

行业

产业链简图

二、 行业 产业链关系

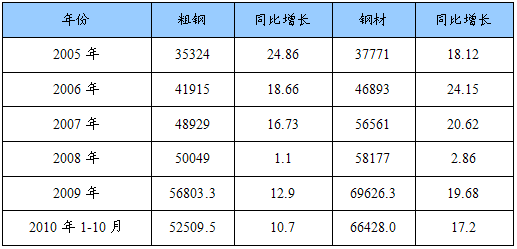

(一)上游 行业 发展状况

2005-2010年我国钢材产量及增长情况

单位:万吨,%

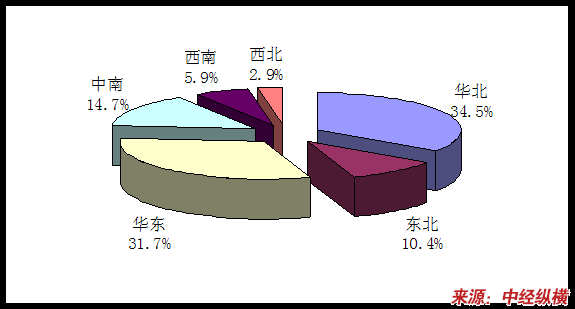

2008年我国粗钢产量地区分布情况

2008年我国钢材产量地区分布情况

2009年-2010年11月国内部分地区炼钢生铁价格走势

单位:元/吨

(二)下游产业发展状况

1、化工

目前,石油和化工 行业 经济运行总体态势良好,经济增长基本实现了由金融危机后的大落大起转向平稳较快的局面。2010年前三季度,主要产品产量持续快速增长;市场供需基本稳定,产品价格涨幅稳中趋缓;进出口贸易取得重大进展; 行业 投资平稳增长。但是,经济运行中的结构性矛盾仍比较突出;原材料价格上涨、 行业 成本上升的压力继续加大;世界经济复苏中的不确定因素增多,国际贸易中新保护主义盛行, 行业 出口可能会面临更加严峻复杂的形势。

——经济增长从高速趋于平稳较快

2010年以来,石油和化工 行业 经济走势的基本特点是从高速逐步趋于平稳较快。据统计,截至9月末,全 行业 规模以上企业36027家实现总产值6.33万亿元,同比增长35.3%,占全国工业总产值的比重为12.55%。其中,新产品产值3417.5亿元,同比增长41.2%。前三季度,全 行业 总产值增速分别为46.9%、36.8%和25.2%,逐步放缓。

分 行业 看,前三季度,石油天然气开采、炼油、化工和专用设备制造 行业 产值增幅依次为42.4%、41%、32.3%和19.3%,总产值分别为7247.5亿元、17409.4亿元、37193亿元和1470.2亿元。分地区看,增幅在45%以上的省市区有五个,依次为天津、福建、新疆、江西和广西,分别为60.2%、56.2%、50%、45%和45%;产值超过4500亿元的省份有四家,依次为山东、江苏、广东和辽宁,分别为11540.64亿元、8084.05亿元、4902.86亿元和4754.98亿元,产值之和占全国 行业 比重约为46.25%。

——主要产品产量持续快速增长

前三季度,国内主要石化产品产量持续快速增长,特别是石油、有机化工原料、合成树脂、涂料、轮胎等类产品,增长势头强劲。中国石油和化工联合会跟踪的78个(种)重点石化及相关产品产量显示,同比增长的产品有73个(种),占93.6%;下降仅5个(种),占6.4%。其中,增幅在20%以上的产品占37.2%,增幅超过30%的产品占19.2%,饲料添加剂和化学试剂增幅分别达125.1%和70.9%。

——产品价格涨幅稳中趋缓,产销衔接总体顺畅

前9个月,石油和化工 行业 产品价格总体保持上行态势,但涨幅逐步收窄。国家统计局公布的数据显示,前三季度石油和化工 行业 价格指数为118.57点(以上年同期价格为100计),比上半年回落4.97个百分点。前三季度,石油和化工 行业 产品销售率为98.2%,同比提高0.41个百分点,产销衔接总体比较顺畅。

——对外贸易取得重大进展

2010年前三季度,在国际贸易保护主义盛行和外需不振的情况下,我国进出口贸易、特别是出口贸易仍取得了重大进展,已接近金融危机前最好水平。 海关数据 显示,1~9月,石油和化工 行业 进出口贸易总额3371.71亿美元,同比增长46.7%。其中,进口总额2390.13亿美元,同比增长50.1%;出口总额981.58亿美元,增幅为38.8%。前三季度,贸易逆差为1408.55亿美元,同比扩大59.1%。

——能源需求增长较快,原油对外依存度较高

前三季度,在内需拉动下,国内能源及主要化工产品的消费量增长较快。前三季度,我国石油表观消费量达3.35亿吨,同比增长13.3%;天然气表观消费量达787.2亿立方米,同比增长20.3%,今年以来需求持续强劲增长;乙烯表观消费量1091.9万吨,同比增长31.2%,是增长最快的石化产品之一。此外,前三季度表观消费量,硫酸同比增长17%,烧碱增长17.3%,纯碱增长14.4%,甲醇增长16.9%,合成树脂增长10.2%,合成纤维单体增长15%,化肥增长2.8%,轮胎增长23.5%。

——投资增长平稳

今年以来,石油和化工 行业 固定资产投资增长总体平稳,上半年呈加速走势,下半年来有减缓迹象。1~9月,全 行业 累计投资7923.25亿元,同比增长14.94%,增速同比加快3.4个百分点,比1~8月减缓0.8个百分点。其中,化工 行业 投资5320.47亿元,同比增长16.3%。 行业 新开工项目继续下降。1~9月,石油和化工 行业 新开工项目7049个,同比下降4.8%。

尽管前三季度石油和化工 行业 取得较好经济成绩,但总体看,经济运行的质量还不高, 行业 结构调整和发展方式的转变任务还十分艰巨。 分析 认为,今年四季度, 行业 经济将持续目前平稳较快的发展势头,但增速比三季度会有所放缓。预计四季度全 行业 总产值约为2.28万亿元,同比增长17.8%,增幅比三季度缩小约7个百分点,全年增幅29.5%左右。全年 行业 总产值约为8.6万亿元,增长29.5%。其中,化工 行业 四季度产值约为1.35万亿元,增长20.2%,全年产值约为5.06万亿元,增幅在28.9%上下。此外,预计全年利润增长25%左右,投资增幅约为14%,进出口贸易总额增长约38%。

四季度石化市场总体将以平稳上升为主调,市场波动不会太大。根据目前国内外市场需求判断,四季度,国内石油和化工 行业 价格涨幅将会继续收窄,石化市场总体将持续目前较为平稳的运行态势,局部市场会继续调整,但波动幅度不会太大。四季度,随着出口的增加和淡储的来临,化肥市场将会有所好转,但低迷局面不会有根本改变;无机化工原料市场将以稳为主,可能继续稳中上扬走势;有机化工原料和合成材料市场在原油上涨推动下,总体可能呈现震荡上行走势,其中,合成纤维单体市场将继续保持高位运行态势,合成树脂和合成橡胶市场将在震荡中不断走高。

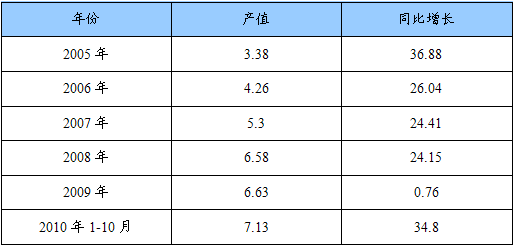

2005-2010年石化 行业 产值及增长情况

单位:万亿,%

2、铸造业

中华人民共和国建国以后,特别是改革开放以来,铸造作为装备制造业的基础,得到了蓬勃发展。铸件总产量自2000年起连续10年居世界首位,2010年超过亿吨,约占世界铸件总产量的1/3。目前铸造企业总数约4万多家,从业人员超过200万人,我国是名副其实的铸造大国。铸造业的发展有力推动着机械工业、航空航天工业、国防工业等的进步,尤其推动着中国汽车、机床等产品稳步走上国际市场。

2010年,我国铸造业在以下三个方面取得了明显的进步:

1)铸造合金结构进一步优化,高比强合金应用比例显著提高

近年来,球墨铸铁、等温淬火球墨铸铁和蠕墨铸铁在机械产品中广泛应用;高性能铝合金和镁合金也得到广泛的应用。

2)铸造技术水平大幅度提高

目前,我国已能自主生产大型水轮机、汽轮机及燃气轮机、风电及大型发动机缸体、缸盖等质量要求高、技术复杂的大型铸件。大型铸锻件受制于外国人的情况已经改观。当前我国生产的最大球墨铸铁件为135t,最大的铸钢件为520t,已有40余家能生产单件重30t以上的铸件。已有少量铸造企业接近或达到世界一流水平。

3)管理现代化,节能环保意识增强

不断提高管理水平是企业发展的动力源泉和重要保障,我国很多铸造企业通过了ISO9001、ISO14001、OHS18001认证,现场实施5S管理,向管理要效益已经成为铸造业的共识。同时企业的环境保护意识、承担社会责任的意识不断增强,在除尘环保方面的投入持续增加,旧砂再生,废水、废油回收利用率越来越高。

值得注意的是:我国还不是铸造强国,自主创新能力薄弱、铸件总体质量差、人才匮乏、无序竞争等问题制约着我国铸造业的持续健康发展,铸造在机械工业中尚属于能耗较高、环境污染较严重的 行业 。我国平均每一企业的铸件产量很低(约1100吨/企业),平均在环保设备方面的投入仅占设备总投入的5%左右(工业发达国家在环保投入通常占设备总投入的20%以上)。

三、 行业 与上下游关联 分析

(一)上游原材料需求情况及其对 行业 的影响

气力运输设备生产的主要能源为电力,所需主要原材料为钢材(包括板材、型钢、钢管),约占制造成本的50%;所需主要配套件为高压电源及控制系统、空压机等,约占制造成本的30%。以上原材料及配件大多在国内采购,货源充足,质量可靠。

气力运输设备制造业属于最终需求型制造业,其特点是前向关联效应小,后向关联效应较大。上游原材料的需求情况对气力运输设备制造业发展的带动作用不大。

(二)下游对 行业 产品需求情况及其对 行业 的影响

气力运输设备广泛应用于铸造、冶金、化工、粮食加工、制药等 行业 。为保证我国铸造业、化工、制药等产业持续健康发展,促进我国各个 行业 由大做强,国家出台了一系列相关政策。各个 行业 正积极有序地推进产业结构调整、强化节能减排,随着我国开始禁止燃煤电站使用水力冲灰及飞灰综合利用技术的提高,气力输送设备的应用领域将不断拓展,国产化步伐加快,市场需求将迅速增长。下游相关 行业 的快速发展带动对气力运输设备的需求,进而促进产业发展迅速。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。