第一节 原材料生产情况

一、原材料生产规模

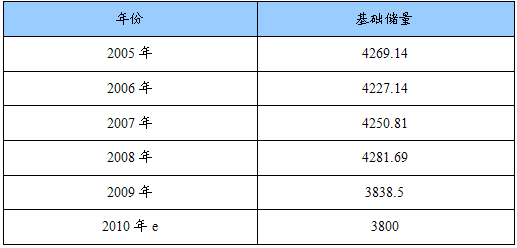

2005-2010年我国锌矿基础储量

单位:万吨

二、原材料生产区域结构

中国境内云南,内蒙古,广西,陕西,甘肃,辽宁等省,锌矿较为集中。其中,云南省是我国锌矿储量大省。

三、原材料生产规模预测

未来锌矿的生产规模取决于存储量,在存储量没有大的变化的情况下,生产规模可能会下降。

第二节 产品原材料价格走势

一、产品原材料历年价格

锌精矿的价格与精矿品位、杂质储量有很大关系,比如40度的精矿和59度的精矿,价格会相差很大。同样品位的精矿,随有害杂质含量高低变化也会有较大的价格差,比如含砷高的价格会比较低。但含银、铟高的价格又会高一点。

2010年,锌价走出大幅宽幅振荡行情,上半年,锌锭市场总体供过于求,欧债危机和中国及其他发展中国家的调控政策等对锌价形成了沉重打击;下半年,在通胀预期下锌价几经打压后仍顽强上行。伦锌振荡区间在1600—2600美元/吨,沪锌振荡区间在14000—22000元/吨。

二、产品原材料价格走势预测

由于矿产资源是不可再生资源,预计未来锌矿的价格有上升趋势。整体来看,影响2011年锌 行业 的重要因素有通胀预期、全球主权债务情况和锌精矿的紧缺程度。

2011年,锌的基本面逐步好转。上半年,锌锭市场仍将维持供过于求现状,但随着全球经济的持续复苏,下半年供需格局可能会有大幅改善。特别是下半年随着锌精矿缺口的出现,消耗库存的现象会出现。近年来,我国锌精矿对外依存度明显上升,全球与我国锌储量和开采速度不成比例,导致预期矿储量不足的情况出现,这将在中长期支撑锌价,加之锌的可回收性差,将进一步提升锌中长期的价值。

三、价格走势对企业影响

锌价的几经周折给涉锌企业经营带来了非常大的不确定性,增加了国内锌产业上下游企业经营的难度,尤其是下游消费型企业。

1、短期影响

短期内,原材料成本变化,企业会调整价格,企业利润率也会受到一定影响。当原材料成本短期上升时,企业第一反应时提高产品的售价。但企业来不及改变事先制定好的生产计划,市场上的供给量不会发生太大改变,为了保留住既定的市场份额,部分企业有可能维持以前的价格,这样,企业的利润率下降。

2、长期影响

长期内,如果原材料价格一直上涨,将会导致 行业 格局发生变化。市场竞争会更加激烈。部分小企业无法承受长期的低利润,选择退出市场。厂商会调整生产计划,在需求下降,利润率不能保证的情况下,市场上产品供给会减少。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。