第一节 粗布上游原料市场 分析

粗布的纱线材料一般分为纯棉纱线和涤棉纱线。大部分采用的是纯棉纱线,但是一些低劣的粗布会用涤棉纱线或者再生棉,上游原料以纱线进行 分析 。

据国家统计局统计,2011年1~8月我国规模以上纺纱企业累计纱产量1834.2万吨,同比增长11.50%。

1、纱市场稳中有跌

原料价格掉头下跌。自9月8日国家2011年度棉花临时收储正式启动后,国内原料市场价格开始有所回升,但回升趋势只保持了两周,随后9月23日后开始掉头向下,至10月17日329级棉花价格跌至19930元/吨,仍高于收储价格。粘胶短纤与329级棉花差价于国庆节前一度缩小至200元/吨,节后粘胶短纤下跌幅度大于棉花原料跌幅,两者价差逐步拉大。

收储启动一个月之后,即“十一”长假后第一个工作日,实际成交首次破零,截止到10月19日,累计成交10850吨,日收储量出现逐步增加趋势。

纱布价格呈胶着状态。9月份以来,在棉价趋稳状况下,市场订单有所起色。近一个月以来,32支纯棉普梳纱及32支纯棉坯布价格也基本稳定。“十一”国庆节前后,受国际经济形势低迷,债务危机蔓延,整体需求受到制约,纱布价格出现小幅下跌,纱价与原料价格之差也呈现缩小趋势。

2、产量环比延续下降趋势

据国家统计局统计,2011年1~8月我国规模以上纺纱企业累计纱产量1834.2万吨,同比增长11.50%;规模以上织造企业累计完成布产量390.2亿米,同比增长13.63%。8月份单月纱产量244.1万吨,较上月略有下降;单月布产量52.87亿米,环比下降5%,市场需求继续疲软,棉纺织企业仍难走出困境。

3、出口依然疲软

根据海关总署的数据显示,棉纱线进口同比转为正增长,出口下滑进一步加剧。2011年1~8月我国棉纱线累计进口54万吨,同比增长0.27%;进口金额21.5亿美元,同比下降26.3%;进口均价3.99美元/公斤,同比增长高达47.78%。棉纱线出口方面,1~8月累计出口29.1万吨,同比减少24.6%,降幅继续加大;出口金额17.3亿美元,同比增长10.37%,增速较上月放缓;出口均价5.95美元/公斤,同比增长46.6%。1~8月棉纱线数量及金额的贸易逆差分别为24.9万吨和4.2亿美元。

第二节 粗布下游产品市场 分析

粗布主要用于家用纺织品,因此下游以家用纺织品进行 分析 。

2011年一季度家纺 行业 克服了产品价格上调、原料价格高位波动的影响,通过主动拓展市场渠道,积极调整产品结构,巩固了 行业 稳定持续发展,并实现了较好的经济效益。

一、运行情况及特点

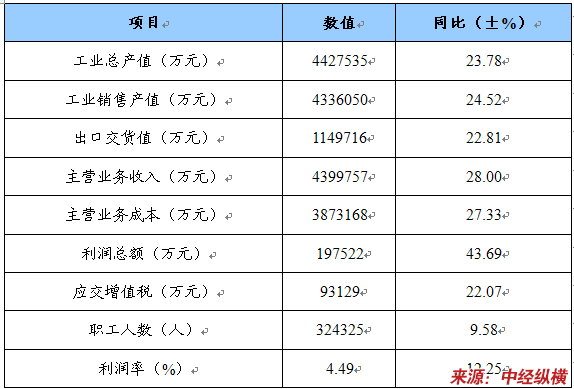

1、据国家统计局统计,1526家规上企业1~3月累计完成工业总产值442.75亿元,同比增长23.78%;出口交货值114.97亿元,同比增长22.81%;主营业务收入439.98亿元,同比增长28.00%。利润总额197.52亿元,同比增长43.69%;利润率4.49%,同比增长12.25%

1526家企业实现的利润总额增速高于工业总产值增速近20个百分点。

2011年3月统计局规上企业主要指标完成情况

2.协会统计的200家企业,今年1~3月累计完成工业总产值187.14亿元,同比增长18.67%;主营业务收入188.31亿元,同比增长20.67%;出口交货值47.37亿元,同比增长7.93%;利润总额9亿元,同比增长34.64%;利润率4.78%,同比增长11.68%。

200家企业实现的利润总额增速高于工业总产值增速约16个百分点。从统计的部分企业中反映出量减价增的动向。

2011年3月200家企业主要指标完成情况

二、市场 分析

2010年家纺产品价格累计上涨了20%~30%,今年以来产品价格相对稳定,生产较去年年末有所的回升。但一季度与去年同期相比,出口及国内一些市场也出现了持平或回调的现象。

(一)出口数量回落

2011年前三个月34种出口家纺产品中有19种产品出口数量同比减少,其金额占到了出口总额的67.51%。出口产品中除3种产品单价下降外,其他31种产品单价都有不同程度的上升。单价上涨10%以上的占到了出口总额的83.9%,其中单价上涨20%以上的占23.18%;单价上涨15%-20%的占34.37%。如扣除产品价格涨跌变动因素,今年前三个月出口额同比为下降2.27%。

产品价格对出口的影响尤为明显,前三个月的出口金额增速为13.86%,较前二个月3.94%的增速提高了近10个百分点。前三个月与前二个相比,约有四分之一的产品价格有所回落,价格回落产品对出口额增长的贡献率为29.68%。

(二)内销增速放缓

一季度,统计的规上企业、协会统计的200家企业和16个产业集群工业产值分别增长了23.78%、18.67%和12.84%,如考虑产品价格同比上涨了20%-30%的因素,实际生产量增速放绶。据江苏叠石桥床品市场和河北高阳毛巾市场反映,今年以来产品价格保持相对稳定,一季度市场销售与去年同期相比减少约10%,企业生产不够饱满。

三、发展预测建议

1、原料价格虽有所下调,但同比仍为高位运行;供电紧张,动力、运输等成本也将有所上涨;劳动力成本继续增加,2011年全年工资上涨幅度估计超过20%, 行业 仍处于生产要素成本增高的压力。

2、去年产品价格上调后,市场有消化和调整的过程,短期内内销市场容量难有明显改观。

3、两极化趋势更为明显。与去年同期相比,统计局1526家企业实现利润总额增长43.69%,同时,亏损企业面扩大了12.52%,亏损额增加了14.19%。

原因是骨干品牌企业掌握着营销渠道,品牌溢价能力强,同时资金较为充足,新产品开发能力强,企业运营情况较好,效益增长明显。而一般中小企业生产的产品价格低,附加值也较低,而且针对的是大众市场,消费者对价格敏感度高,提价后销售受到影响,再加上企业资金不足,抵御高成本风险能力差,企业运营遇到了较大困难。

4、产品价格对出口影响较大,加上汇率变化及出口政策调整的预期加大,今年出口面临重大挑战。

5、我国提高工资、改善分配、促进消费的一系列扩大内需政策将有利于促进家纺内销市场的兴旺。 行业 通过加快结构调整,大力推进渠道创新,加强企业与经销商的合作,积极引导消费,寻求新的增长点,努力实现 行业 的持续增长。

6、建议棉花及原料价格回到应有的价位并保持相对稳定,以利于促进家纺产品出口,为企业组织生产迎接7月份销售旺季的到来创造条件。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。