第一节 宏观经济环境 分析

一、2005-2010年我国GDP增长 分析

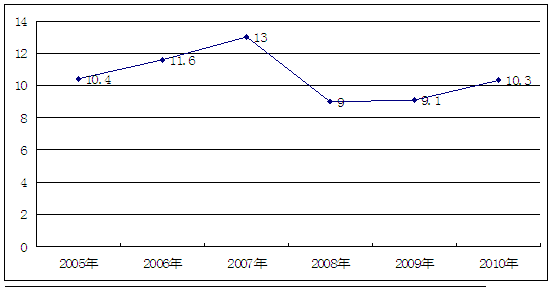

2005-2010年我国GDP增长率情况

单位:%

二、2010年我国宏观经济运行情况 分析

2010年,面对极为复杂的国内外经济环境和极为严峻的各类自然灾害和各种重大挑战,党中央、国务院审时度势,科学决策,团结带领全国各族人民,深入贯彻落实科学发展观,加快转变经济发展方式,加强和改善宏观调控,发挥市场机制作用,有效巩固和扩大了应对国际金融危机冲击成果,国民经济运行态势总体良好。

初步测算,全年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。分季度看,一季度同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

1、农业生产稳定增长,粮食连续七年增产。全年粮食总产量达到54641万吨,比上年增长2.9%,连续七年增产。其中,夏粮产量12310万吨,下降0.3%;早稻3132万吨,下降6.1%;秋粮39199万吨,增长4.8%。油料产量增长2.7%,糖料下降1.9%。肉类产量保持稳定增长,全年猪牛羊禽肉产量7780万吨,增长3.6%。其中,猪肉产量5070万吨,增长3.7%。

2、工业生产平稳增长,企业效益大幅提高。全年规模以上工业增加值比上年增长15.7%,增速比上年加快4.7个百分点。分季度看,一季度同比增长19.6%,二季度增长15.9%,三季度增长13.5%,四季度增长13.3%。分登记注册类型看,国有及国有控股企业增长13.7%;集体企业增长9.4%;股份制企业增长16.8%;外商及港澳台投资企业增长14.5%。分轻重工业看,重工业增长16.5%,轻工业增长13.6%。分 行业 看,在39个大类 行业 中,38个 行业 实现比上年增长。分地区看,东部地区增长14.9%,中部地区增长18.4%,西部地区增长15.5%。工业产销衔接状况良好,全年规模以上工业企业产销率达到97.9%,比上年提高0.2个百分点。

1-11月份,全国规模以上工业企业实现利润38828亿元,同比增长49.4%,比上年同期加快41.6个百分点。在39个大类 行业 中,38个 行业 利润同比增长。

3、投资保持较快增长,投资结构继续改善。全年全社会固定资产投资278140亿元,比上年增长23.8%,增速比上年回落6.2个百分点,扣除价格因素,实际增长19.5%。其中,城镇固定资产投资241415亿元,增长24.5%,回落5.9个百分点;农村固定资产投资36725亿元,增长19.7%,回落7.6个百分点。在城镇投资中,第一产业投资增长18.2%,第二产业投资增长23.2%,第三产业投资增长25.6%。分地区看,东部地区投资增长22.8%,中部地区增长26.9%,西部地区增长26.2%。全年房地产开发投资48267亿元,增长33.2%。

4、消费平稳较快增长,热点商品销售旺盛。全年社会消费品零售总额154554亿元,比上年增长18.4%;扣除价格因素,实际增长14.8%。按经营单位所在地分,城镇消费品零售额133689亿元,增长18.8%;乡村消费品零售额20865亿元,增长16.1%。按消费形态分,餐饮收入17636亿元,增长18.0%;商品零售136918亿元,增长18.5%。其中,限额以上企业(单位)商品零售额58056亿元,增长29.9%。热点消费快速增长。其中,金银珠宝类增长46.0%,家具类增长37.2%,汽车类增长34.8%,家用电器和音像器材类增长27.7%。

5、市场物价同比上涨,食品价格涨幅较大。全年居民消费价格同比上涨3.3%。其中,城市上涨3.2%,农村上涨3.6%。分类别看,食品上涨7.2%,烟酒及用品上涨1.6%,医疗保健和个人用品上涨3.2%,娱乐教育文化用品及服务上涨0.6%,居住上涨4.5%,衣着下降1.0%,交通和通信下降0.4%,家庭设备用品及维修服务持平。12月份居民消费价格同比上涨4.6%,环比上涨0.5%。全年工业品出厂价格同比上涨5.5%,12月份上涨5.9%,环比上涨0.7%。全年原材料、燃料、动力购进价格同比上涨9.6%,12月份上涨9.5%,环比上涨1.1%。

6、进出口总额较快增长,贸易顺差有所减少。全年进出口总额29728亿美元,比上年增长34.7%。其中,出口15779亿美元,增长31.3%;进口13948亿美元,增长38.7%。进出口相抵,顺差1831亿美元,比上年下降6.4%。

7、城乡居民收入稳定增长,农村居民收入增速快于城镇。全年城镇居民家庭人均总收入21033元,比上年增长11.5%。其中,城镇居民人均可支配收入19109元,增长11.3%,扣除价格因素,实际增长7.8%。在城镇居民家庭人均总收入中,工资性收入增长10.7%,转移性收入增长12.8%,经营净收入增长12.1%,财产性收入增长20.5%。农村居民人均纯收入5919元,增长14.9%,扣除价格因素,实际增长10.9%。其中,工资性收入增长17.9%,家庭经营纯收入增长12.1%,财产性收入增长21.0%,转移性收入增长13.8%。

8、货币供应量稳定增长,人民币存贷款增量减少。12月末,广义货币(M2)余额72.6万亿元,比上年末增长19.7%,增幅同比回落8.0个百分点;狭义货币(M1)26.7万亿元,增长21.2%,回落11.2个百分点;流通中货币(M0)4.5万亿元,增长16.7%,加快4.9个百分点。金融机构人民币各项贷款余额47.9万亿元,比年初增加7.9万亿元,比上年少增1.6万亿元;各项存款余额71.8万亿元,比年初增加12.0万亿元,少增1.1万亿元。

当前,国民经济正处于由回升向好向稳定增长转变的关键时期。要按照中央经济工作会议的总体部署,坚持以科学发展为主题,以加快转变经济发展方式为主线,实施积极的财政政策和稳健的货币政策,增强宏观调控的针对性、灵活性、有效性,加快推进经济结构调整,大力加强自主创新,切实抓好节能减排,不断深化改革开放,着力保障和改善民生,巩固和扩大应对国际金融危机冲击成果,保持经济平稳较快发展,促进社会和谐稳定。

三、2010年我国宏观经济走势预测

展望2011年中国经济,我国经济增长将呈现适度减速。从发展阶段的角度来看,随着中国人口红利拐点的临近,投资和出口的要素成本都将面临趋势性的上升,这种结构性而非周期性的上升将系统性的压低投资和出口的潜在实际增长率。从结构的角度来看,过去货币投放搭配投资,再辅以适度顺差的经济模式在“后危机”时代已面临太多的掣肘,而消费的振兴又不能像投资那样一蹴而就,新模式和旧模式承接的过程中经济增长率将适度的减速。预计2011年GDP当季同比增速在基数的影响下将呈现前低后高的走势,全年累计增长9.2%左右,增速将较2010年下滑1个百分点左右。GDP同比上半年筑底,下半年温和回升。

就发展进程的角度而言,中国正在经历整体通胀水平上移的过程,在未来五年内CPI的潜在增速可能将达到5%的水平。主要原因是,从长周期角度而言,当前通胀的潜在动力是“结构性”的成本推动型,低端劳动力成本的提升将系统性的推高中国的通胀中枢,这一因素是“加息”不能左右的。而从小周期角度来看,货币供应和增长率处于下行区间,以及利率水平上调,都将抑制涨价因素中的周期性成分,这意味着短期内通胀的拐点将至,只不过向下回落的空间较为有限。预计2011年CPI同比将呈现一个类似“N”型的走势,全年的2个高点将出现在1月份和6月份,整体处于下行通道;运行区间在2.9%至4.1%之间;全年同比增长为3.3%。

在“流动性内部存量大、外部增量大”,“美元向下、人民币向上”,“内需不足,外需萎缩”,“经济周期性向下,通胀结构性向上”等多重矛盾的背景下,“紧货币”、“宽财政”将是中国经济在纠结中寻找再平衡的政策导向。2011年上半年政策核心在于防通胀,下半年政策核心或将重回保增长。

第二节 政策、法规环境 分析

一、 行业 发展基本政策

目前,我国屠宰加工 行业 已经初步建立了标准体系,内容涵盖管理、产品、卫生、检验、检疫等方面。截止2007年10月,屠宰加工 行业 标准共199项。其中,基础标准7项,管理标准8项,产品标准11项,卫生标准9项,检验检疫标准5项,检验(试验)方法标准159项。在这些标准中,国家强制性标准17项,国家推荐性标准78项; 行业 强制性标准62项,推荐性标准42项。

肉类食品生产的发展关系到“三农”问题,维系着市场“菜篮子”的繁荣与稳定。党和国家极为重视食品安全问题,先后颁布了《产品质量法》、《食品卫生法》、《动物防疫法》、《生猪屠宰管理条例》,以及2009年新颁布的《食品安全法》等一系列法规和政策,并在全国范围开展整顿规范市场经济秩序的工作,坚决打击私屠滥宰,取缔病、害、注水肉上市,确保广大消费者的安全。

(一)屠宰政策

1、保护耕牛和调整屠宰政策

建国以来,为了保证农业生产有足够的畜力,国家先后颁布了一系列保护耕牛的政策,对耕牛的发展起到了积极的作用。随着农业机械化的发展,牛的用途将逐步向食用转化。为了做到既要保护好耕牛,又要大力发展肉牛,国家对牛的屠宰及收购价格做出了有关调整。在继续贯彻和发展耕牛的政策基础上,加强良种繁育,鼓励发展优良种牛,提高耕畜质量,对优良种牛应优质优价。凡菜牛、杂种牛等肉用牛,除种用公牛、繁殖母牛外,不限年龄,育肥后可以出售屠宰。牛的出售、屠宰,由生产队或大队决定。

2、生猪屠宰政策

原《生猪屠宰管理条例》自1998年1月1日起施行以来.对于加强生猪屠宰管理.保证生猪产品质量,保障人民群众身体健康发挥了积极作用。但是,“放心肉”问题还没有从根本上解决,生猪屠宰环节仍存在一些较为突出的问题。

因而2008年5月25日.温家宝总理签署国务院令公布了修订后的《生猪屠宰管理条例》(以下简称条例),并于2008年8月1日起施行。

关于条例的具体内容将在下节 行业 重点法规中介绍。

3、定点屠宰政策

目前,全国85%以上的省、市、县城里了生猪定点屠宰管理机构,50%的省、市按照《生猪屠宰条例》规定开展了牛、羊、鸡等畜禽屠宰管理工作。由于目前中小型定点屠宰厂是我国屠宰 行业 的主体,占定点屠宰厂的80%以上。因此2008年新修订的《生猪屠宰管理条例》要求,采取措施支持中小型定点屠宰厂升级改造,重点是改造待宰间、急宰间、冷却间和厂房,改造屠宰生产线和工艺,添置肉品品质检验设备,配置肉品冷藏储运设施,建设无害化处理和污水处理设施等。

同时条例强调,未经定点,任何单位和个人不得从事生猪屠宰活动。但是,农村地区个人自宰自食的除外。在边远和交通不便的农村地区,可以设置仅限于向本地市场供应生猪产品的小型生猪屠宰场点。条例指出,违反条例规定,未经定点从事生猪屠宰活动的,由商务主管部门予以取缔,没收生猪、生猪生产屠宰工具和设备以及违法所得,并处货值金额3倍以上5倍以下的罚款;货值金额难以确定的,对单位并处10万元以上20万元以下的罚款,对个人并处5000元以上1万元以下的罚款;构成犯罪的,依法追究刑事责任。

加强对定点屠宰企业的管理是保障肉品质量安全的关键,国家正在逐渐加强对定点屠宰的管理,对定点屠宰厂实行严格的准入条件。以此来实现肉类产品屠宰的规范化及肉类食品的安全性。

(二)肉品卫生质量安全管理政策

1、屠宰检疫和肉制品检验制度

自1996年开始,为了加强生猪屠宰检疫管理,国务院关于上市生猪实行“定点屠宰、集中检疫、统一纳税、分散经营”的规定。2002年农业部发布《动物检疫管理办法》,其中规定动物、动物产品出售或调运离开产地前必须由动物检疫员实施产地检疫。对动物应当凭产地检疫合格证明进行收购、运输和进场(厂、点)待宰。动物检疫员负责查验收缴产地检疫合格证明和运载工具消毒证明。动物产地检疫合格证明和消毒证明至少应当保存十二个月。动物屠宰过程实行全流程同步检疫,对头、蹄、胴体、内脏进行统一编号,对照检查。

肉与肉制品加工过程中对检疫检验工作的要求也有非常严格的政策法规,其中《肉与肉制品卫生管理办法》中规定肉制品加工单位不得采购和使用未经兽医检验、未盖兽医卫生检验印戳、未开检疫证明或虽有印戳、证明,卫生情况不合要求的肉。肉品入库时,均须进行检验和抽检,并建立必要的冷藏卫生管理制度。销售单位在提取或接收肉品时应严格验收,把好卫生质量关,如发现未经兽医卫生检验、未盖兽医卫生检验印戳、未开检疫证明或加工不良、不符合卫生要求者不得接收和销售。

通过多年来政策的实施,加强了养殖、屠宰、加工到流通环节的肉品及肉制品安全管理。目前我国绝大多数企业建立了畜禽进厂检查验收制度和肉品销售台帐管理制度,各种检疫、消毒证明齐全。

2、肉类加工卫生规范

为了进一步加强肉品及肉制品生产过程中的安全、卫生管理,国家对肉类加工工厂的设计与设施、卫生管理、加工工艺、成品贮藏和运输的卫生做出了具体详细的要求。对肉品加工生产各环节实行严格的消毒及过程控制。

(三)市场调控政策

2007年以来猪肉价格上涨明显,猪肉价格上涨有利于农民增收,促进生猪养殖业发展,但对低收入居民的生活造成一定影响。各地商务主管部门高度重视,采取切实措施,保障市场供应。根据国务院办公厅《关于做好猪肉等副食品生产供应保持市场稳定工作的通知》要求,国家发改委、财政部、农业部、商务部等有关部门及部分省市出台了一系列政策和措施,努力保持猪肉市场稳定,解决猪肉价格上涨带来的民生问题;安排专项资金,建立母猪保险和饲养补贴相结合的制度,并对部分低保户和在校特困生等实施适量补贴,力求促进生猪生产,帮助农民增收,维护社会和谐稳定。

2007年6月商务部建立了“商务部生猪等畜禽屠宰信息统计”,以月报形式检测全国1800家规模以上(年屠宰量在2万头以上)的生猪屠宰加工企业,检测内容包括生猪屠宰量、毛猪收购价、白条肉出厂价、分割肉出厂价等。通过对生猪等畜禽屠宰统计制度的建立,加强了对猪肉价格波动的及时检测。

此外,2007年9月15日起开始实施的《中央储备肉管理办法》作为中央储备肉代储企业、储存库、活畜储备基地和加工企业,进入中央储备肉网络。有了该网络,商务部可以根据各地市场异常波动的程度及级次,快速反应,及时调控。

由于肉类及肉制品价格在2007年上涨过快,加上市场物价整体的上涨。2008年1月15日,经国务院批准,国家发展改革委公布了《关于对部分重要商品及服务实行临时价格干预措施的实施办法》,规定了实行临时价格干预措施的品种范围、干预形式和具体办法。其中涉及肉类及其制品。2008年12月1日起,国家发展改革解除年初对成品粮及粮食制品、食用植物油、猪肉和牛羊肉及其制品、乳品、鸡蛋等食品类商品的临时价格干预措施。国家发改委尽管取消临时价格干预措施,但不忘强调,要求各地价格主管部门确保市场平稳。继续加强价格监测预警。密切关注曾经列入临时价格干预范围内的商品市场和价格变动,防止出现价格异常波动,维护正常的市场价格秩序。

(四)产业结构调整政策

在《“十二五”期中国肉类工业发展战略 研究 的报告(提纲)》中,指出未来5年,中国肉业发展中心任务是确保稳定均衡的肉类供给能力和肉品安全。

在肉类产量方面,肉类总产量将达到8600万吨,其中:2015年猪肉产量5246万吨、禽肉产量1978万吨、牛肉产量774万吨、羊肉产量430万吨。猪、禽、牛、羊、杂畜肉类比重分别达到61:23:9:5:2;禽蛋总量达到3000万吨。

在肉类产品结构方面,县城以上热鲜肉销售比例降至50%以下,冷鲜肉占比提升到30%,冻肉占比维持在20%左右。肉类制品及副产品加工产量达到1500万吨,其中,中西式肉制品比例各占一半。

继续减少定点屠宰企业数量,推动发展大型屠宰企业发展。到2015年,争取将全国生猪定点屠宰厂(场)数量从目前的2.1万家减少至3000家左右。原则上不再新建生猪屠宰量15万头以下,禽1000万只以下的企业,不再新建年加工量3000吨以下的西式肉制品加工企业。

二、2009-2010年 行业 新政策、法规出台情况

1、中华人民共和国食品安全法

2009年2月28日,十一届全国人大常委会第七次会议通过了《中华人民共和国食品安全法》。食品安全法是适应新形势发展的需要,为了从制度上解决现实生活中存在的食品安全问题,更好地保证食品安全而制定的,其中确立了以食品安全风险监测和评估为基础的科学管理制度,明确食品安全风险评估结果作为制定、修订食品安全标准和对食品安全实施监督管理的科学依据。

2、卫生部食品营养标签管理规范

为指导和规范食品营养标签的标示,引导消费者合理选择食品,促进膳食营养平衡,保护消费者知情权和身体健康,制定本规范。中华人民共和国境内销售的预包装食品标示营养标签时,应当符合本规范的管理规定。

中国卫生部于发布的《食品营养标签管理规范》,从2008年5月1日起正式实施。《食品营养标签管理规范》的实施,不仅仅是在规范食品生产企业,更重要的是,能够帮助消费者了解食物的营养价值,以指导消费者通过平衡日常膳食结构提高自身体质;尤其对于那些有特别饮食需要的人群(例如糖尿病或高血脂病患者),食品营养标签可以帮助他们根据自身的健康条件在选购商品时作出有益的选择。

第三节 行业 相关标准

1、NY/T676-2003牛肉质量分级

本标准规定了优质牛肉的术语和定义、技术要求、评定方法。本标准适用于我国黄牛和专用肉牛及其杂交后代。

2、NY5044-2008无公害食品牛肉

3、GB18393-2001牛羊屠宰产品品质检验规则

本标准规定了牛、羊屠宰加工的宰前检验及处理、宰后检验及处理。本标准适用于牛、羊屠宰加工厂(场)。

4、GB/T17238-2008鲜、冻分割牛肉

本标准规定了鲜、冻分割牛肉的相关术语和定义、产品分类、技术要求、检验方法、检验规则、标志、包装、运输和贮存。本标准适用于鲜、冻带骨牛肉按部位分割、加工的产品。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:气力输送设备制造行业基本概述

下一篇:中国汽车顶棚内饰产品市场现状分析