第一节 高档门 行业 定义及特征 分析

高档门是门类产品的一种,门的所有部位全部采用高档原木或者其他高档材料精加工制成。

现今市场上高档门的消费热点集中在黑胡桃、柚木、樱桃木、枫木、榉木等品种。

第二节 产品特点及主要应用

实木门是以取材自森林的天然原木做门芯,经过干燥处理,然后经下料、刨光、开榫、打眼、高速铣形等工序科学加工而成。实木门所选用的多是名贵木材,如樱桃木、胡桃木、柚木等,经加工后的成品门具有不变形、耐腐蚀、无裂纹及隔热保温等特点。同时,实木门因具有良好的吸音性,而有效地起到了隔音的作用。

目前高档木门的工艺大多是实木复合,既保持了天然实木的诸多优点,又避免了实木容易变形开裂的缺陷。

不锈钢高档门是用厚度在1.5mm以上的不锈钢板直接剪裁弯型后焊接成型的,没有管子骨架,结构紧凑效果好,不过因为造价太高很少有人做。

还有一种高档门俗称“肯德基门”,由肯德基炸鸡、麦当劳快餐连锁店引入,近20年来,随着肯德基、麦当劳连锁店国的推广应用,越来越多的连锁店、办公楼、不同类型的门面单位注意并喜爱上了这种门体,并俗称这种形式的门为“肯德基门”。肯德基门具有醒目、凝重、大方、可靠、耐用、密闭性好等特点,受到不同 行业 的使用追捧。

很多用户指定使用该款产品,如全国性的肯德基、麦当劳连锁店,德克士快餐,加洲牛肉面连锁店、好利来蛋糕连锁店、如家快捷酒店,中国石化等。特别广泛应用在中式快餐,西式快餐,酒店,宾馆,办公室,写字楼等门体装修得到了广泛的应用。与其结构合理,外形美观,企业LOGO醒目,使用年限长久,得到了广大用户的青睐。

第三节 高档门 行业 技术发展水平

提到木门的产品技术首先当然是选材。原材料,辅料的选择直接决定了木门的品质。目前高档木门的工艺大多是实木复合,既保持了天然实木的诸多优点,又避免了实木容易变形开裂的缺陷。门扇的核心部分采用优质经烘干窑烘干的白松,可以避免因含水率超标导致成品门开裂、变形;中间部分为5mm厚中密度板;表面为进口实木单板。

以下介绍一些适合做实木门的材质:

1)胡桃木

胡桃属木材中较优质的一种,主要产自北美和欧洲。国产的胡桃木,颜色较浅。黑胡桃呈浅黑褐色带紫色,弦切面为美丽的大抛物线花纹(大山纹)。胡桃木是密度中等的结实的硬木,抗弯曲及抗压度中等,韧性差。有良好的热压成型能力,是用来做实木门的优良材质。

2)柚木

柚木在印尼被成为国宝,它有油性感,略具皮革气味,外层与空气接触氧化后呈栗褐色,内层切开后呈淡绿色。纹理直,结构略粗,重量和硬度重,干燥后收缩率小,加工容易,适于制造轮船甲板,高档家具,地板等。

3)樱桃木

樱桃木的心材从深红色至淡红棕色,纹理通直,细纹里有狭长的棕色髓斑及微小的树胶囊,结构细。它的木材弯曲性能好,硬度低,强度中等,耐冲击载荷,易于手工加工或机加工。

4)枫木

枫木分软枫和硬枫两种,属温带木材,产于长江流域以南直至台湾,国外产于美国东部。木材呈灰褐至灰红色,年轮不明显,官孔多而小,分布均匀。枫木纹里交错,结构肾细而均匀,质轻而较硬,花纹图案优良。容易加工,切面欠光滑,干燥时易翘曲。油漆涂装性能好,胶合性强。主要用于板材类贴薄面。

5)橡木

橡木属麻栎,属山毛榉科,树心呈黄褐至红褐,生长轮明显,略成波状,质重且硬。主要产自欧洲及北美,目前大量产自俄罗斯及美国。由于美国进口的红橡(OAK,RED)和白橡(OAK,WHITE)身份不菲。

第二就是设备。作为专业的大型门厂,应该具备砂光机、封边机、打磨、热压机、自动喷漆、数控加工中心等。从设备上可以准确判断厂家的规模实力。

第三是制作工艺。目前市场上真正高档木门的加工周期在20至30天。相对板式家具而言,门的工艺比较复杂,需要经过木材烘干、粗加工、砂光、封边等30多道工序,才可以保证门扇的平整和如镜面般丝滑的油漆。门开启数次频率很高,所以选择上不光要考虑造型、环保,重点还要看品质、耐用性。

在此所说的手工制作并非是指那些手工作坊式的小木门加工厂,而是针对高档木门企业某些“手工”环节而言的,也许正因为木门市场的活跃以及木门市场的竞争激烈,才让市场细分渐趋明朗化。随着木门 行业 的快速发展,市场定位较高,甚至将木门当作艺术品制作的高端类木门企业更显独树一帜。高档原料的配置、手工制作的细腻等因素在决定了木门高品质的同时,也同步将其价格推到了另一个高度。高端品质意味着工艺精湛,工艺精湛势必要求精耕细作,而在实现精耕细作的过程中,却难以实现较大批量的规模化生产。

第四节 高档门 行业 产业链 分析

一、上游产业 分析

高档门的上游主要是林业、不锈钢、铝材等。

一、林业发展

1、发展现状

近些年来,我国林业产业一直保持强劲的发展势头。产业规模不断扩大,据统计,2007年林业产业总产值达到11701亿元,同比增长9.85%。2008年,我国林业总体上保持了稳步发展的势头,林业发展的基本面是好的。据统计,全年造林面积7157万亩,完成了全年计划,同比增长22.1%;预计全年林业产业总产值1.33万亿元,同比增长6.08%;林产品进出口总额有望突破700亿美元,预计比上年增长9%。与此同时,林业产业发展呈现以下特点:

1)木材、松香、人造板、木竹藤家具、木地板和经济林等主要林产品产量稳居世界第一。2007年全国木材产量达到6974万立方米,人造板产量达到7365万立方米,各类经济林产量突破1亿吨。

2)林业一二三次产业协调发展

林业二三产业比重逐年提高,由2006年的44.2:48.8:7.0调整为43.1:48.2:8.7,林业产业结构进一步合理。

3)传统产业持续发展的基础上,新兴产业增长强劲

森林食品、花卉竹藤、森林旅游、野生动植物繁育利用等产业快速发展,林业生物质能源、生物质材料、生物制药等蓬勃兴起。以森林旅游为代表的林业第三产业产值达到1018.6亿元,森林公园发展到2151处。

4)产业集中度大幅提升

全国规模以上林业工业企业超过1.5万家,产值占到全国的70%以上,广东、福建、浙江、山东、江苏等五省林业产业总产值占到全国的一半左右,龙头企业培育初见成效,依托自然资源和具有区域特色的产业集群已逐步形成。

5)林产品贸易快速增长

进出口贸易总额达到570亿美元,同比增长21.1%,林业企业对外交流与合作空前活跃,参与国际市场的竞争能力日渐增强。我国已经成为全球的一个林业产业大国。

2、发展趋势

当前我国林业已经进入跨越式发展阶段,其实质是以可持续发展理论为指导,以重点工程建设为主要途径,以体制创新和科技创新为动力,加速由传统林业向现代林业转变,缩小与世界林业发达国家的差距,使我国林业早日跨入可持续发展的新阶段。这是加速生态建设、再造秀美山川的重大举措,是增加资源供给、促进经济发展的重要途径,也是促进农村发展、增加农民收入的一条重要出路。

我国林业跨越式发展的目标已定:力争到2010年使我国森林覆盖率达到19.4%,生态恶化的趋势初步得到遏制,林业产业结构调整初见成效;到2030年,森林覆盖率达到24%,生态环境明显改观,林业产业实力明显增强;到2050年,森林覆盖率达到并稳定在26%以上,全面建成布局合理、功能齐备、管理高效的林业生态体系和规范有序、集约经营、富有活力的林业产业体系,从根本上改变我国生态环境面貌。

二、不锈钢 行业 发展

经中国金属材料流通协会不锈钢分会统计,2010年全国46家不锈钢钢厂的粗钢产量合计达12597196吨,同比增加10.23%。加上各地方不锈钢协会上报的前述46家钢厂之外的企业产量,2010年中国不锈钢粗钢产量为14039762吨,同比增加17%。

2005-2010年中国不锈钢产量增长情况

单位:万吨

| 年份 | 产量 | 同比增长 |

| 2005年 | 316 | 33.70% |

| 2006年 | 530 | 68.00% |

| 2007年 | 721 | 36.00% |

| 2008年 | 694 | -3.56% |

| 2009年 | 880 | 26.80% |

| 2010年 | 1404 | 17.00% |

三、铝 行业 分析

2010年,我国原铝产量及增速均呈先升后降局面。上半年在铝价整体处于成本线以上,冶炼企业存在盈利空间,生产积极性较高,加上新增产能陆续投产等背景下,原铝产量不断攀升,5月最高,达创纪录的141.39万吨。6-9月,一方面铝价回调至15000元/吨的成本线以下,生产陷入亏损;另一方面各地为完成节能减排指标,纷纷加大“限电”力度,导致部分产能被关闭,原铝产量不断下降,直到10月才有所反弹。

在目前中国铝消费构成中,建筑、电力等投资领域仍占比最大,超过50%,但在中国经济的转型过程中,消费升级、高端制造及新经济已逐步成为拉动中国铝业深入发展的三大引擎。去年中国生产汽车1800多万辆,消费铝材200万吨左右,而高铁、电子箔发展也很快。交通运输、耐用消费及新经济的用铝量有望从目前40%逐渐上升到60%左右。

从平衡表看明看出,通过进出口的有效调节,中国原铝市场已从2009年的供大于求恢复到2010年供求平衡的良性状态。

2005-2010年我国原铝产量

| 年份 | 产量 | 同比 |

| 2005年 | 7806 | - |

| 2006年 | 9349 | 19.77 |

| 2007年 | 12588 | 34.65 |

| 2008年 | 13105 | 4.11 |

| 2009年 | 12964 | -1.08 |

| 2010年 | 16131 | 24.43 |

二、下游产业 分析

1、房地产开发投资完成情况

2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,全国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。

2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

12月当月,房屋新开工面积1.86亿平方米,同比下降1.1%;房屋竣工面积2.75亿平方米,下降3.4%,其中,住宅竣工面积2.19亿平方米,下降4.5%;土地购置面积4889万平方米,增长1.5%,土地购置费1061亿元,增长5.8%。

2、商品房销售情况

2010年,全国商品房销售面积10.43亿平方米,比上年增长10.1%,增幅比1-11月提高0.3个百分点。其中,商品住宅销售面积增长8.0%,办公楼增长21.9%,商业营业用房增长29.9%。2010年,商品房销售额5.25万亿元,比上年增长18.3%,增幅比1-11月提高0.8个百分点。其中,商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。

12月当月,全国商品房销售面积21808万平方米,同比增长11.5%;全国商品房销售额10201亿元,同比增长21.9%。

3、房地产开发企业资金来源情况

2010年,房地产开发企业本年资金来源72494亿元,比上年增长25.4%。其中,国内贷款12540亿元,增长10.3%;利用外资796亿元,增长66.0%;自筹资金26705亿元,增长48.8%;其他资金32454亿元,增长15.9%。在其他资金中,定金及预收款19020亿元,增长17.3%;个人按揭贷款9211亿元,增长7.6%。

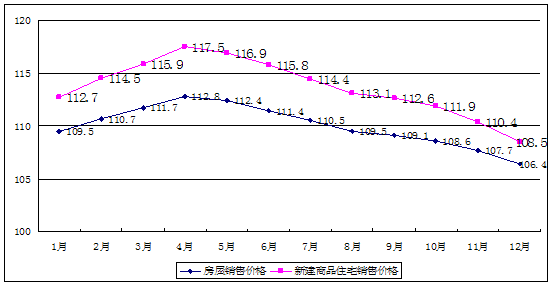

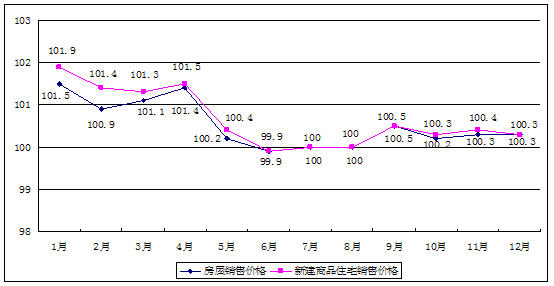

4、70个大中城市房屋销售价格指数

12月份,全国70个大中城市房屋销售价格同比上涨6.4%,涨幅比11月份缩小1.3个百分点;环比上涨0.3%。

12月份,新建住宅销售价格同比上涨7.6%,涨幅比11月份缩小1.7个百分点。其中,商品住宅销售价格上涨8.5%,其中普通住宅销售价格上涨7.2%,高档住宅销售价格上涨12.8%;经济适用房销售价格上涨1.0%。与上月相比,新建住宅销售价格上涨0.3%。其中,商品住宅销售价格上涨0.3%,其中普通住宅销售价格上涨0.4%,高档住宅销售价格上涨0.2%;经济适用房销售价格上涨0.1%。

12月份,二手住宅销售价格同比上涨5.0%,涨幅比11月份缩小0.6个百分点;环比上涨0.5%,比11月份扩大0.2个百分点。

2010年70个大中城市分月同比指数

2010年70个大中城市分月环比指数

5、全国房地产开发景气指数

12月份,全国房地产开发景气指数(简称“国房景气指数”)为101.79,比11月份回落1.41点,比上年同期回落1.87点。

从分类指数看:房地产开发投资分类指数为103.87,比11月份回落0.95点,比上年同期提高3.45点;本年资金来源分类指数为102.66,比11月份回落2.08点,比上年同期回落8.11点;土地开发面积分类指数为96.03,比11月份回落0.39点,比上年同期提高0.34点;商品房待售面积分类指数为103.66,比11月份提高0.56点,比上年同期提高6.79点;房屋施工面积分类指数为104.81,比11月份回落1.44点,比上年同期提高2.30点。

第五节 高档门 行业 基本特征

一、高档门 行业 地区分布特点

就我国木门企业分布的特点来看,地域性差异较为明显:东、北部地区分布最广,产区较为集中;中、西部地区分布较东、北部少,产区比较分散。总体而言,全国木门生产区大致可划分为大京津地区、东北地区、珠三角地区、长三角地区、西北地区和西南地区等六个大区域。

1、大京津地区

本地区以北京、天津、河北、山东为中心。

本地区大部分地区木门产品销量较大,由于地处首都和首都周边地带,大京津地区的消费水平较高,所以木门的价位偏高。加之家装市场众多,交通发达,把整个大京津地区连成了一个木门销售的大网络,刺激厂家提高产品质量、扩大销售范围,提高其产品在本地区的销量,具有相当的市场优势。当然,产品的价位也会随着品牌的壮大和产品质量的提高而上升。

代表性企业有:北京市楷模家居连锁有限责任公司(简称:楷模木门)、北京市建筑木材总厂、吉林森工有限公司北京门业分公司、北京康洁家具有限公司、北京闼闼伟业门窗有限公司、天津中发木业有限公司、天津龙甲特种门窗有限公司、天津耀普木业有限公司、龙口龙怡建筑配套工程有限公司、北京市木材厂、山东洪涛装饰(工厂化)工程有限公司、山东帝阁门业有限公司、临沂美佳木业有限公司、北京龙鹏卓尔商贸有限公司、北京环艺木业工贸有限公司、北京伯乐工贸有限公司、北京市森诺家具材料有限公司、北京惠伦家具厂、增城华昌耀木业制造有限公司、北京桥饰木业有限公司、北京顺天致业木门厂、北京江山科贸有限责任公司、北京世纪美林门业有限公司、北京明扬森宝门窗有限公司、北京家泰装饰材料有限公司、北京奥特木业有限责任公司、北京博亮木业有限公司、北京弘景致诚家具制造有限公司、北京市黎明家具有限公司、北京玛尔思工贸有限公司、北京永峰久诚木业有限公司、北京市台湖盛世宏方木门加工厂、北京春阳木业有限公司、北京好佳益家具制造有限责任公司、北京顺凯木业有限公司、北京诺宝圣业商贸中心、北京北玛宝乐木业有限公司、北京鑫顺赢商贸有限公司、天津市蓟县恒发木制品厂、廊坊华日家具股份有限公司、石家庄市冀中木业有限公司、遵化开明工贸有限公司、秦皇岛卡尔凯旋木艺品有限公司、唐山市标志家具有限公司、河北省张家口市四强木业、济宁德门特文昌木业有限公司、森达新型装饰制品有限公司、山东福思特建筑装饰有限公司、青岛千禧木业有限公司、山东德达家具装饰有限公司、淄博蓝房家居文化发展有限公司等。

2、东北地区

本地区包括黑龙江、辽宁等省,以齐齐哈尔、沈阳、大连为中心。

本地区森林资源丰富,加之邻近俄罗斯,进口木材便利,国内进口木材有很大一部分都是通过东北地区的海关进入国内流通市场的,地域性优势促进了本地区木业的发展,具有较好的工业基础和木材资源优势。

本地区大型木门企业分布较广,代表性企业有华鹤集团有限公司、齐齐哈尔市红鹤木业有限公司、沈阳九州阳光木业有限公司、沈阳天河木业有限公司、黑龙江三和木业有限责任公司、哈尔滨光明伟业木制品有限公司、齐齐哈尔市鸣鹤木业加工厂、黑龙江圣丰伟业木制品有限公司、哈尔滨市精工木制品厂、齐齐哈尔市饰家木业有限公司、哈尔滨金牛家具制造有限公司、黑龙江穆梭市兴和木业有限公司、牡丹江龙健木业有限公司、黑龙江省华兴木业有限公司、哈尔滨市华联木业、沈阳市通达木器加工厂、辽宁省鞍山市天华木业有限公司、铁岭县风河镇光辉木门厂、营口盼盼龙森木业有限公司、沈阳永基木业制造有限公司、鼎森存仁工艺门厂、沈阳市东陵区宏升木业制品厂、大连凯峰家具有限公司、抚顺胜得木业有限责任公司、沈阳塞德娜门业有限公司、沈阳三峰木业有限公司等。

3、珠三角地区

本地区以广东、福建、深圳为中心。

本地区是我国东南部沿海地区,木门生产企业众多,实力雄厚、资金丰富、规模较大的木门生产企业不在少数,且还有不少企业仅进行了外销策略,还没有开拓国内市场。本地区起步较早,主要原因,除受消费水平拉动外,也因木质门现多采用进口木材有关。

代表性企业有:佛山市南海润成创展木业有限公司、福建海源木业有限公司、广东省宜华木业股份有限公司、广州番禺致雅木业制品厂、东莞市名人实业有限公司、东莞宏利木品厂有限公司、湛江信威工艺品有限公司、珠海经济特区平步木制品有限公司、广州市番禺区灵山致盛木门厂、中山市维雅家具装饰有限公司、佛山市南海区里水大兄弟木业厂、佛山市顺德区泰恒兴木业有限公司、广东丰之林木工艺品有限公司、福建省建瓯市金田木业有限公司等。

4、长三角地区

本地区以上海、浙江、江苏为中心。

本地区地处于我国东部沿海,是我国经济最发达的地区,也是我国木业最发达的地区之一。由于其江海交汇的地理优势,长三角地区又成为对外开放的前沿,木门 行业 也随之迅猛发展,木门企业数量和规模增速很快。

代表性企业有:浙江梦天木业有限公司、杭州木材建筑门窗有限公司、温州福人家具有限公司、上海锦洋天木业有限公司、德清县德艺门业有限公司、上海安洋木业有限公司、比乐木业发展(上海)有限公司、上海樽文实业有限公司、上海材源帝木业有限公司、上海耀华玻璃钢有限公司、浙江世友木业有限公司、德清县升强木业有限公司、浙江中南精工木业有限公司、浙江梦星家私有限公司、温州市龙湾蔡氏木业有限公司、浙江吉安木业有限公司、浙江丽水佰心木业有限公司、泉顺发木工业(中国)有限公司、吴江万顺木门厂、日升木品(昆山)有限公司、常熟市丰盛建筑装潢木业有限公司、南通亨威尔木业有限公司、南京贝扬德家居实业有限公司等。

5、西北地区

本地区以山西、陕西为中心。

本地区是我国最干旱的地区,生态环境极其脆弱。由于本地区经济发展和消费水平略低,所以本地区木门企业生产的产品,其价格也明显低于其他消费水平较高的地区,但也不乏有产品质量较好的品牌企业存在。

代表性企业有:山西孟氏实业有限公司、山西泰亨木业有限公司、西安岩林门窗工业有限公司等。

6、西南地区

本地区以四川、重庆、云南为中心。

本地区是国家西部大开发、扩大对外开放的前沿地带。趁着这股发展与开放的东风,本地区的木门企业正在集中力量快速发展、壮大起来。但由于地处西部,本地区的大部分地区消费状况与西北地区相差不大,所以很多企业的产品大多以中低价位打入市场。

代表性企业有:昆明红塔木业有限公司、重庆星星套装门有限责任公司、重庆美心家美木门有限公司、四川峨眉山龙马木业经贸有限公司、华蓥市大川木门有限公司、四川省康泰门窗有限公司、成都威力门窗厂、四川好易润德饰业有限责任公司、成都新林鸿木业有限公司、成都千川木业有限公司等。

总体来说,我国木门生产企业的数量和产品覆盖范围地域性差异明显:以长江为界,长江以南木门产品进入长江以北地区市场的数量较多,而长江以北木门产品进入长江以南地区市场的数量要少一些,南北差异较大;东部和西部的差异非常明显。由于各地区的平衡含水率又大小不一,有可能造成木质门的开裂和变形,这就给消费者使用和厂家提供售后服务带来了诸多的问题。随着木门 行业 的蓬勃发展,各地区突出的 行业 菁英们在重视自身产品质量的同时,也会把相当的精力投入到产品的售后服务上,强势企业的数量将会在30个的基础上稳步递增,真正起到领跑 行业 的表率作用。

二、高档门 行业 市场开发现状

高档门 行业 是近几年才形成的,前些年的市场环境对高档门来讲,在消费群体中的比例是非常低的。随着经济的快速发展,老百姓消费水平的不断提高,消费者的消费意识也不断变化,一些经济条件较好的消费者在装修选材中更倾向于高档门才逐渐得到了发展,到现在,高档门已经成为一个新兴的 行业 。在目前的家庭装饰中,选择高档门的客户已经越来越多,该市场近几年增长率也都保持在20%以上。

但是从目前整个 行业 的生产状况来看,虽然国内木质门生产企业数量多、规模大,但是真正生产高档门的企业数量并不是很多,加上2006年 行业 标准的出台,对 行业 企业生产规范化要求标准进一步提高,原先许多处于边缘的企业受到了一定的打击。就目前 行业 整体的生产能力来看,产量还远远满足不了市场需求。

造成这一市场现状的主要原因包含两个方面:

1、生产工艺造成的人才缺乏、产能有限

对于高档门来说,手工制作的环节必不可缺。正因为如此,人才资源的“争夺”就显得十分关键了。从厦门木门 行业 的发展情况来观之,这一因素体现得淋漓尽致。在金宝艺的带动下,这两年厦门的高档木门 行业 得到了快速发展。大家彼此之间更似乎有点心照不宣,纷纷将自身产品定位为高端实木门,由于更多企业介入高端木门 行业 ,一时间相关人才就变得有些紧缺了,厦门有一家原木门生产企业就曾遭遇过人才危机事件,具体情况是这样的:该企业曾有几名精干的木工师傅,他们有专门做油漆的,也有专业搞雕花的,在该企业先后工作了好多年,应该说也是元老级的人才了,这些年来一直很专心地为企业效力,只是由于 行业 竞争的缘故,同行对其展开了高薪挖角的手段,该企业在这些关键人才悄然失踪后,顿然感觉到手足无措,在恍然大悟之后迅速展开了对于人才争夺的反击战,凭借更高的薪资提升以及原有的感情基础,最终又成功地把这些人才再次追回来了。

目前我国高档门生产企业均看到了市场巨大的空间,迫切需要加大规模生产,但最终鉴于生产技术人员及产品本身生产那工艺的限制,并没有如愿以偿得发展。

2、原材料价格高、资源匮乏

原材料柚木、橡木、枫木、榉木、樱桃木、黑胡桃木等原木都比较珍贵。其价格也比较昂贵,像樱桃木、红橡木、枫木、黑胡桃木在市场上通常每平方米都能卖到二三十元,而像国产的柞木、榆木、椴木、桦木、楸木、水曲柳等树种木皮售价就比较低,通常都在10元左右;至于像印度尼西亚的黑檀、欧洲的白影、北美的雀眼枫木动辄都要八九十元甚至上百元,上等的印度尼西亚黑檀木木皮1平方米最高价格能卖到将近200元,主要原因就是货源稀少。

一方面原材料价格昂贵对于生产企业而言,前期成本压力较大,对企业的资金量要求较高。这将加大企业生产的压力,风险较大,而一般小企业不敢贸然进军这一领域。

另一方面,这些原材料产量少,而我国既是一个木材使用的大国,同时又是一个木材资源极为匮乏的国家,每年都需要进口大量的木材以弥补巨大的木材需求缺口。而往往进口珍贵原木的价格都比较高,这也是造成产业发展受限的原因。

从目前情况来看,高档门主要有两部分市场,一部分为不锈钢板门市场,另外一部分为豪华原木门,这两部分 市场发展 基本一致,随着中国房地产市场的发展,房屋竣工面积不断增加,家装水平的不断提高,环保意识增强,中国高档门市场呈现前所未有的发展。

高档门 行业 是近几年才形成的,前些年的市场环境对高档门来讲,在消费群体中的比例是非常低的。随着经济的快速发展,老百姓消费水平的不断提高,消费者的消费意识也不断变化,一些经济条件较好的消费者在装修选材中更倾向于高档门才逐渐得到了发展,到现在,高档门已经成为一个新兴的 行业 。在目前的家庭装饰中,选择高档门的客户已经越来越多,该市场近几年增长率也都保持在20%以上。

但是从目前整个 行业 的生产状况来看,虽然国内门生产企业数量多、规模大,但是真正生高档门的企业数量并不是很多,加上2006年《中国木质门业标准》的出台,对 行业 企业生产规范化要求标准进一步提高,原先许多处于边缘的企业受到了一定的打击。就目前 行业 整体的生产能力来看,产量还远远满足不了市场需求。

第六节 行业 生命周期评价

高档门制造所属 行业 成长性 分析

单位:千元

高档门制造所属

行业

生命周期判断

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:全球PCR扩增仪项目产业发展分析

下一篇:蓝宝石晶体材料产业界定及发展历程