第一节 未来五年 市场发展 趋势

一、产品发展趋势

从产量上看,目前我国烧结钕铁硼磁体产品还是中端产品为主(磁能积38—45),其主要用途为电动自行(助力)车电机、音响器材、磁力工具、磁化设备、电动和磁体积木玩具等。由于近年来销售价格一直不高,提高利润和降低成本的空间有限。为了降低成本,我国一些烧结钕铁硼磁体生产厂,除了采取节能降耗和挖潜改造外,还实验采用替代元素,如在磁体中加入镧、铈、钆、钇等。但目前看来,这种替代作用还十分有限,作为镨钕替代元素,还只限于中低端产品,替代量一般不超过10%,用于高端产品或替代过量都会明显降低磁性能。如果稀土原料价格一直保持高位,中档钕铁硼产品要消化成本提高,主要靠提高产品价格来把成本压力转嫁给下游的器件生产和终端应用,这必然导致竞争更趋激烈和复杂。

二、价格变化趋势

供给和竞争格局方面,存在三方面因素促使钕铁硼厂商提高产品价格。

其一,在稀土政策推动下,上游原材料供给的限制抑制了下游产能的开出。按照中国2011年稀土氧化物开采指标且能严格执行测算,中国厂商仅能供应5.5万吨钕铁硼,低于去年全球10万吨的需求,供需失衡;

其二,高端钕铁硼专利掌握在国内五家厂商手中,专利壁垒限制了国内其它钕铁硼产能的开出,而掌握专利的厂商也无产能大幅开出的 规划 ;

其三,钕铁硼 行业 属性有别于半导体、面板等产业,钕铁硼厂商折旧占成本比重为3%,而半导体、面板折旧占比为20%,对钕铁硼厂商来说,盈利能力远比产能利用率重要。

三、用户需求趋势

传统应用(扬声器、磁选、永磁电机、VCM、MRI等)市场渗透率已经较高,需求处于稳定增长期,年增长率在5%-10%;而新型应用(风电、变频空调、节能电梯、混合动力汽车、汽车EPS转向电机)是推动钕铁硼 行业 发展的主要动力。

钕铁硼替代铁氧体的驱动因素来自三个方面:一是设备“轻薄短小”需求,钕铁硼具备高能量、高密度的优点,相同磁力的钕铁硼体积是铁氧体的1/10,体积是其1/6,钕铁硼对铁氧体的替代使消费电子实现小型化、轻量化、薄型化,因此广泛应用于硬盘VCM、DVD光驱、手机马达和电声器件。由于消费电子厂商将设备的尺寸放在首位,且钕铁硼占设备总成本比例较低,因此小型化需求刚性大;二是“高磁能”需求,钕铁硼具有极高的磁能积和矫力,是目前永磁材料中磁性能最高的一种,因此广泛应用于电机、汽车、电动工具、MRI、磁选、电声领域,由于下游厂商钕铁硼占设备总成本比例较高,且设备尺寸要求不是很高,因此厂商以权衡性价比为主,该需求具有一定可替代性;三是“节能环保”需求,钕铁硼在新能源和节能环保领域的应用同时基于其小型化和节能环保的优点,应用领域有风力发电、节能电梯、电动自行车、新能源汽车、EPS等。这些环节,钕铁硼设备的初置成本虽然较高,但长期节能价值更为突出,因此需求刚性较大。

第二节 未来五年市场前景预测

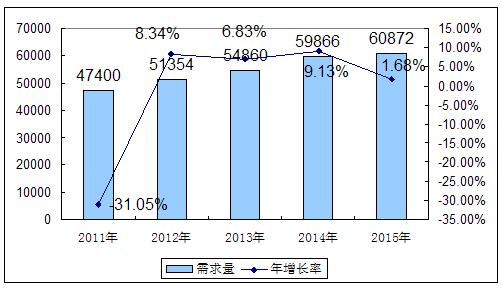

一、市场规模预测 分析

2011-2015年中国烧结钕铁硼磁铁需求量预测图 单位:吨

二、产品市场结构

目前我国大多数磁性材料生产企业都是以生产磁能积在45以下的中低端钕铁硼产品为主,且主要核心专利和技术还都掌握在发达国家手中。中科三环、正海磁材等近些年通过努力已经成功进入钕铁硼高端领域,此外,在取的专利权的5家烧结钕铁硼生产企业中有3家企业都是生产高端钕铁硼,因此预计未来高端钕铁硼是 行业 发展的重点。

三、市场供需情况预测

中国作为稀土供应大国(占全球稀土供应的95%),2010年开始的总量控制将使供应量长期低于需求:2011年全国稀土矿(稀土氧化物REO)开采总量控制指标为9.38万吨,其中轻稀土8.04万吨,中重稀土1.34万吨,比去年增长5%。但去年REO实际开采量约12万吨,比实际高出30%。今年政府强调加强总量控制和监管,如果按照预期总量控制目标,即2011年成品钕铁硼磁体供应量将比2010年萎缩20%以上,预计达到30%。

四、市场前景展望 分析

2010年全球永磁体市场产量约100万吨,其中铁氧体年产量约90万吨,钕铁硼年产量在10万吨左右,仅占总产量的10%。如按现价计算,全球钕铁硼市场规模约80亿美元。钕铁硼永磁体因为重量轻、体积小、磁性强等诸多优势,已经开始逐步替代铁氧体永磁体,假设钕铁硼永磁体能替代50%的铁氧体磁体,则其产值将达千亿美元,2001年到2010年十年间,钕铁硼需求增加了5倍多,足以说明钕铁硼仍是朝阳产业。专利限制权逐步到期,将打开中国高性能钕铁硼高速增长的大门,市场前景广阔。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。