第一节 发展问题

1、产业结构不合理

我国锌冶炼 行业 结构不合理,小企业多而分散,产业集中度低,全国300家锌冶炼企业分布在27个省。全国前十名锌冶炼企业总产量占全国产量比重的增长速度小于全国锌产量同比增长速度。可见,锌产量快速增长以小企业生产增长为主。国内锌 行业 产业集中度与《有色金属产业调整和振兴 规划 》的要求差距较大,分散的生产组织结构,不仅造成企业经营行为粗放,重复建设严重, 行业 自律能力差和恶性竞争,还严重削弱了我国锌工业的整体竞争力。

2、冶炼工艺落后,环境污染严重

国内现有锌冶炼工艺以湿法为主,火法仍占30%,环境污染比较严重,特别是一些中小企业装备水平低,冶炼水平低,资源的综合利用率不高。低水平的冶炼工艺促使“血铅事件”频出。陕西凤翔县血铅超标,湖南武冈市文坪镇也同样出现血铅超标事件。这些事件给当地群众生产生活造成了一定危害,并产生了不良的社会影响。

3、资源对外依赖度不断提高

我国锌矿山资源的特点是大矿少、小矿多;富矿少、贫矿多;易采易矿少、难采难选矿多;绝大部分探明矿点已经得到开发利用,未被开发利用的储量大多集中在建设条件和资源条件不好的矿区,后备资源缺乏。过去10年,我国锌产量增速平均为9.9%,同期锌精矿产量同比增速仅为6.1%,矿产量增速滞后于冶炼产量的增速。特别是在国际金融危机期间,由于锌价格跌破冶炼企业的成本价,较多矿山和冶炼厂停产。后期随着价格的回升,锌矿开工率和冶炼厂开工率迅速提高,但冶炼厂产能复苏明显快于矿山产能复苏,锌矿原料进口大幅增加。在国际铅锌年会上,中国有色金属工业协会副会长尚福山在谈及中国铅锌 行业 存在的问题时表示,中国的铅锌储量只够开采7.7年和6.4年,资源供应偏紧将影响到国内铅锌 行业 的可持续发展,多数大中型冶炼企业的原料自给率不足30%,新建冶炼企业原料自给率也都没有达到30%的要求。尽管我国锌工业出现投资热,但在全球市场竞争中的优势并不明显,特别是随着国内锌矿产资源的下降,锌产业的可持续发展能力严重削弱。

4、已争取一定话语权,但影响力有限

近年来,随着我国期货市场的发展,一些大宗商品的期货价格正在逐渐成为国际性价格。以当前有色金属产品为例,上海的铜和铝期货价格都有一定的独立行情,也对LME产生相当的影响。但是,我国对大宗商品定价的话语权还很少。虽然上海金属市场对伦敦市场的影响力正逐渐增大,但影响力还很有限;尽管上海期货市场给国内锌企业提供了一个套期保值的平台,但更多的是国际市场价格的大幅波动通过上海和伦敦价格之间的联动给相关企业带来较大经营风险,这与我国是最大的锌消费市场不相称。

第二节 应对策略

争取更多定价的话语权的根本方式是大力发展国内商品期货市场,引导和鼓励产业企业参与期货交易,让更多国内企业通过期货市场来发现价格、规避风险,以提高我国在大宗商品领域的国际议价能力。另外,国内锌 行业 集中度低、企业谈判能力弱也是造成议价能力低的一个重要原因。我国贸易主体过多,平均规模较小, 行业 集中度较低,很难形成合力,而谈判的外方产业集中度高。因此,我们的企业必须加速进行产业整合,提高产业集中度,转换经济增长方式,才能逐步在大宗商品国际贸易定价中取得优势。

由于我国自身锌矿资源困乏,未来10年内将会逐渐增大进口锌矿资源。铁矿石、铝土矿的教训历历在目,切忌锌矿进口莫走上以前的老路。为此,国内大型锌冶炼企业应有序联合,规范进出口秩序。目前,我国锌冶炼企业进口锌精矿缺乏自律机制,存在过度竞争现象,因此企业建立统一联合采购集团非常必要。另外,国家有关部门也可以通过完善进出口管理政策,尽快解决我国锌产品进出口贸易多头对外、无序竞争的问题。通过这些措施,实现以国内锌骨干企业为主的原料进口统一运作机制,规范我国锌产品进出口贸易秩序。从长期看,这同样需要国内锌生产企业通过扩大市场份额,逐渐淘汰落后生产企业,从而减少无序竞争主体来达到目的。

第三节 市场供需预测

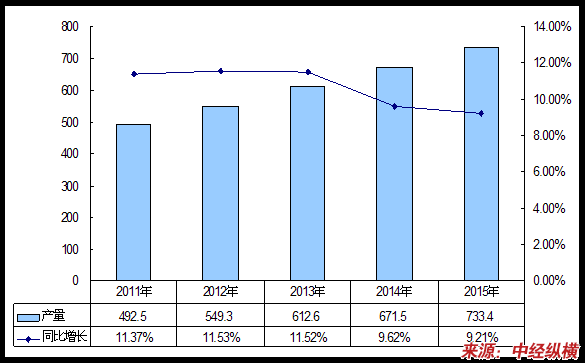

一、生产规模预测

2011-2015年提炼锌锭生产规模预测

单位:万吨

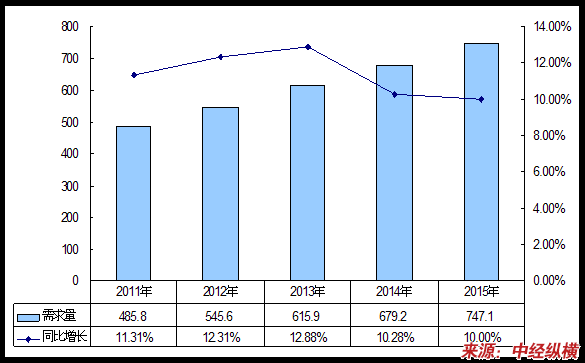

二、市场需求预测

2011-2015年提炼锌锭市场需求预测

单位:万吨

第四节 发展趋势预测

1、承受环保及能源压力

由于2010年年底为“十一五” 规划 大限,为实现国家要求的降耗指标,不少地方纷纷采取措施限制社会用电。据了解,受影响的铅锌企业不只是产铅大省的河南,节能减排指标完成情况更严峻的广西同样限制了省内铅锌企业的开工率,而陕西也同样有意将限电的矛头指向铅锌企业。目前锌产量最大的广西,10月份铅锌企业受限电影响,开工率不足50%。近年来,由于国家对环保的监管力度加大,企业用于环保的投入将会越来越多,未来实现污水零排放的企业会越来越多。

2、原材料成本高

今后进口锌矿的加工费将更加严峻,而进口数量则取决于市场价格和走势。中国通过海外并购的方式寻求更多的资源勘探权和开发权,积极扩大国际合作或者进行并购,建立能源资源基地,是争夺国际矿产资源价格话语权的战略需要。国内市场的激烈竞争将促使越来越多的企业向海外投资,但海外投资具有一定的风险,尚需谨慎。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。