第一节 防粘原纸 行业 产业链概述

防粘原纸 行业 产业链简图

第二节 防粘原纸上游 行业 发展状况 分析

一、上游原材料生产情况 分析

(一)主要原材料产量情况

1、林业

林业作为造纸与纸制品 行业 的重要原料产业,是支撑造纸与纸制品工业发展的重要基础。木材供应状况和价格走势是制约造纸与纸制品工业以及各下游产业发展的一个决定性因素。

根据第七次全国森林资源清查结果,截至2008年,森林面积19545万公顷,森林覆盖率20.36%,活立木总蓄积量149.13亿立方米,森林蓄积量137.21亿立方米。

全年完成造林面积588万公顷,其中人工造林389万公顷。林业重点工程完成造林面积447万公顷,占全部造林面积的76.0%。全民义务植树24.8亿株。截至年底,自然保护区达到2529个,其中国家级自然保护区319个。新增综合治理水土流失面积4.8万平方公里,新增实施水土流失地区封育保护面积2.7万平方公里。截至2009年底,已确权集体林地面积为10093万公顷,其中发放林权证的面积为7573万公顷。

2、纸浆

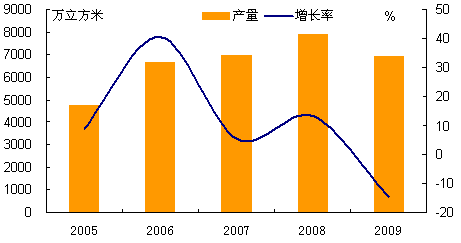

2005-2010年我国纸浆产量及增长情况

单位:万吨,%

| 年份 | 产量 | 同比增长 |

| 2005年 | 1954.91 | 25.29 |

| 2006年 | 2529.02 | 29.37 |

| 2007年 | 2100.64 | -16.94 |

| 2008年 | 2058.47 | -2.01 |

| 2009年 | 1934.56 | -6.02 |

| 2010年1-10月 | 1859.01 | 12.63 |

3、聚乙烯

2005-2010年我国PE产量及增速

单位:万吨,%

| 年份 | 产量 | 增幅 |

| 2005年 | 529 | 19.87 |

| 2006年 | 599.3 | 13.29 |

| 2007年 | 686 | 14.47 |

| 2008年 | 689.47 | 0.51 |

| 2009年 | 820.02 | 18.93 |

| 2010年1-7月 | 586.26 | 33.6 |

(二)主要原材料供应厂家情况

1、林业供应状况

2009年,我国全年木材产量6938万立方米,比上年下降14.4%;2008木材产量7894万立方米,为近五年最高值,同比增长13.2%。由于近年来国家保护森林政策的持续,2009我国林业产量依然有所下降,但是随着经济的回暖,我国木材的需求量进一步增加,接近1亿平方米,这中间的缺口主要以进口来填补。2009年11月,我国进口原木238万平方米;前11月,我国进口原木2500万平方米,同比下降8.2%。同时,作为中国最大的木材进口国,俄罗斯将计划在2010年将关税由25%提高到80%。中国木材进口的60%来自俄罗斯,2009年前12月我国从俄罗斯进口木材更是超过了2000万立方米。俄罗斯的这一措施将会使得国内木材加工 行业 遭受一定损失。

2005-2009年我国林业供应情况

二、上游原材料需求情况 分析

(一)主要原材料应用领域概况

1、纸浆

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。可根据加工方法分为机械纸浆、化学纸浆和化学机械纸浆;也可根据所用纤维原料分为木浆、草浆、麻浆、苇浆、蔗浆、竹浆、破布浆等。又可根据不同纯度分为精制纸浆、漂白纸浆、未漂白纸浆、高得率纸浆、半化学浆等。

一般多用于制造纸张和纸板。精制纸浆除用于制造特种纸外,也常常作为制造纤维素酯、纤维素醚等纤维素衍生物的原料。还用于人造纤维、塑料、涂料、胶片、火药等领域。

2、聚乙烯

PE是中国通用合成树脂中应用最广泛的品种,薄膜是其最大的用户,约消耗低密度聚乙烯77%,高密度聚乙烯的18%,另外,注塑制品、电线电缆、中空制品等都在其消费结构中占有较大的比例。

我国聚乙烯产能已具备相当规模,在国内前20家聚乙烯生产商中,产量超越20万吨的有13家,尽管如此,国内的产量仍无法满足不断增长的需求,仍有40%以上需要进口。中国使全球最大的聚乙烯进口国。

(二)主要原材料应用领域需求情况

1、纸浆

纸浆主要用于制造纸张和纸板。2009年中国木浆消费量约在7900万吨,其中,木浆和废纸浆消耗量分别为1866万吨、4939万吨。进口量占比较大,木浆进口量为1367万吨,废纸浆进口量为2200万吨。2009年木浆的对外依存度为73%。2010年前8个月,中国进口木浆737.5万吨,同比下降20.%。

2、聚乙烯

低密度聚乙烯应用领域需求量统计表

| 应用领域 | 百分比(%) |

| 农膜 | 22.1 |

| 包装膜 | 50.2 |

| 特殊包装薄膜 | 4.6 |

| 电线电缆 | 2.5 |

| 注塑制品 | 9.1 |

| 管材 | 3.5 |

| 涂层制品 | 5.0 |

| 其它 | 3.0 |

高密度聚乙烯应用领域需求量统计表

| 应用领域 | 百分比(%) |

| 薄膜 | 18.9 |

| 注塑 | 18.2 |

| 吹塑 | 19.5 |

| 单丝、编织 | 15.4 |

| 板片材 | 14.7 |

| 电线电缆 | 3.6 |

| 其它 | 9.7 |

第三节 防粘原纸下游 行业 发展情况 分析

一、下游主要 行业 发展概述

1、包装 行业

近几年来,我国包装 行业 的规模快速扩张,2004-2009年,该 行业 的资产和负债增长率平均在11%左右;2009年1-11月包装 行业 的资产规模增速下降,但仍达到了10.98%。

近年来,由于国民消费的快速增长,各类商品对包装产品的需求不断增加,使得该 行业 的规模不断扩大。2009年1-11月,虽然包装 行业 的发展遇到较大的困难,但由于需求的旺盛,使得2009年该 行业 的规模仍有快速扩张。

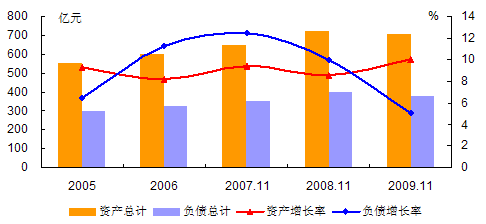

2004-2009年11月包装 行业 规模指标

单位:个、人、亿元、%

| 年份 | 企业数 | 从业人数 | 资产总计 | 增长率 | 负债总计 | 增长率 |

| 2004 | 2164 | 282621 | 874.34 | 13.96 | 462.02 | 17.84 |

| 2005 | 2238 | 285296 | 969.94 | 11.91 | 494.12 | 8.96 |

| 2006 | 2530 | 319233 | 1056.76 | 11.63 | 534.54 | 11.03 |

| 2007.11 | 2785 | 354017 | 1207.75 | 13.05 | 621.74 | 16.53 |

| 2008.11 | 3137 | 416960 | 1375.74 | 12.21 | 681.20 | 8.65 |

| 2009.11 | 4061 | 474800 | 1712.61 | 10.98 | 835.87 | 7.83 |

2005-2009年11月包装 行业 资产及负债变化情况

2、印刷 行业

近几年来,我国印刷 行业 的规模呈现比较快速的发展,2004-2009年, 行业 的资产增长率平均在10%左右;2009年1-11月印刷 行业 的资产规模增速上升,达到了10.05%。

对于中国印刷 行业 ,从2008年到2009年经济危机对该 行业 影响深远,发端自美国华尔街的金融危机不仅仅横扫了成熟经济市场,更是对以中国为代表的新兴经济体带来了前所未有的冲击。进入2009年初金融危机的影响还在持续,对于一直以来依赖外贸出口拉动经济发展的中国经济来说,中国印刷 行业 所遭受的打击还没有结束。而中国印刷业发展的的障碍并非是金融危机所带来的不利影响,而是 行业 内部的恶性竞争,这正在一点点压低创新性企业的生存空间,并使得企业忽视核心竞争力的提高,这是中国发展为印刷强大最大的威胁。

2005-2009年11月印刷 行业 规模指标

单位:个、人、亿元、%

| 年份 | 企业数 | 从业人数 | 资产总计 | 增长率 | 负债总计 | 增长率 |

| 2004 | 1377 | 228409 | 413.45 | 11.69 | 224.55 | 10.77 |

| 2005 | 1804 | 266088 | 553.91 | 9.31 | 297.76 | 6.49 |

| 2006 | 1747 | 257401 | 597.41 | 8.21 | 326.20 | 11.21 |

| 2007.11 | 1488 | 250239 | 647.40 | 9.36 | 354.80 | 12.45 |

| 2008.11 | 1531 | 251442 | 719.27 | 8.59 | 398.30 | 9.92 |

| 2009.11 | 1549 | 231700 | 706.01 | 10.05 | 381.08 | 5.11 |

2005-2009年11月印刷 行业 资产及负债变化情况

二、下游 行业 近几年增长情况

1、包装 行业

2009年,我国包装 行业 的产值为1687.34亿元,比2008年同期增长12.50%,增长率比2008年降低7个百分点。近6年来,2007年的增长率最高,达到25.99%。由于国家对经济刺激的政策逐步深化,使得与各行各业都有着紧密关系的包装 行业 获得了快速发展,从而也对上游的造纸业产生了极大的推动作用。

2009年,我国包装 行业 消费额达到1630.0亿元,为历史新高,比2008年同期提高了13.55%,增长率降低了7.66个百分点。2004-2009年,消费额增长最快的年份为2007年,消费额到达1062.11亿元,增长率为24.91%,为最高点,随后由于经济危机的影响增长率有所减缓。

我国包装 行业 产销率呈现波动变化。2004年,我国包装 行业 产销率97.02%,随后随着产量的快速增长,产销率有所缓和,2008年,产销率降至94.95%,达到最低点。2009年,产销率达到96.60%,有所回升。

2005-2009年包装 行业 产销量变化

单位:万吨,%

| 年份 | 产值 | 增长率 | 销售收入 | 增长率 | 产销率 |

| 2004 | 707.12 | 18.07 | 686.03 | 19.03 | 97.02 |

| 2005 | 776.85 | 18.46 | 752.98 | 17.81 | 96.93 |

| 2006 | 970.49 | 20.90 | 931.09 | 20.53 | 95.94 |

| 2007.11 | 1118.17 | 25.99 | 1062.11 | 24.91 | 94.99 |

| 2008.11 | 1375.39 | 20.52 | 1305.98 | 21.21 | 94.95 |

| 2009.11 | 1687.34 | 12.50 | 1630.05 | 13.55 | 96.60 |

2、印刷 行业

2009年,我国印刷 行业 的产值为658.23亿元,比2008年同期增长11.78%,增长率比2008年降低5.22个百分点。近6年来,2007年的增长率最高,达到17.80%。印刷 行业 产业的稳定发展为造纸业走出经济危机阴影提供了先决条件。

2009年,我国印刷 行业 消费额达到623.83亿元,比2008年同期提高了10.65%,增长率降低了约4个百分点。2004-2009年,消费额增长最快的年份为2004年,消费额到达260.71万吨,增长率为17.07%;2007年的增长率较高,但随后由于经济危机的影响增长率有所减缓。

我国包装 行业 产销率呈现波动变化。2004年,我国包装 行业 产销率93.67%,随后随着产量的快速增长,产销率逐渐提高,2008年,产销率达到95.74%,达到最高点。2009年,产销率达到94.77%,有所回落。

2005-2009年印刷 行业 产销量变化

单位:万吨,%

| 年份 | 产值 | 增长率 | 销售收入 | 增长率 | 产销率 |

| 2004 | 278.33 | 14.53 | 260.71 | 17.07 | 93.67 |

| 2005 | 420.93 | 17.15 | 394.18 | 15.14 | 93.64 |

| 2006 | 474.87 | 11.37 | 452.14 | 12.79 | 95.21 |

| 2007.11 | 502.68 | 17.80 | 479.56 | 16.76 | 95.40 |

| 2008.11 | 588.86 | 17.00 | 563.78 | 15.63 | 95.74 |

| 2009.11 | 658.23 | 11.78 | 623.83 | 10.65 | 94.77 |

第四节 上、下游 行业 对防粘原纸 行业 发展的影响 分析

防粘原纸产业链是围绕满足防粘原纸企业生产过程所涉及到的一系列具有上下游关系的企业集合。钱纳里和渡边经彦对美国、日本、挪威和意大利4国的29个产业部门进行了数据 分析 。防粘原纸属于造纸及纸制品业,属于中间投入型制造业,其特点为前、后向关联度效应都比较大。

29个产业部门的前向及后向关联系数

上游林业、纸浆等原材料产业的发展,对防粘原纸产业的生产成本有着较大的影响。下游不干胶,胶带等产品广泛用于包装以及印刷

行业

,下游产业的快速发展对防粘原纸产业有着积极的带动作用。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:铁基非晶带材产品概述

下一篇:穿孔机顶头产品概述