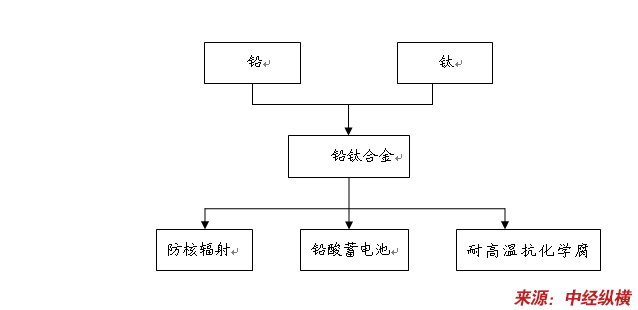

第一节 铅钛合金

行业

产业链概述

铅钛

行业

产业链简图

第二节 铅钛合金上游 行业 发展状况 分析

一、上游原材料生产情况 分析

(一)主要原材料产量情况

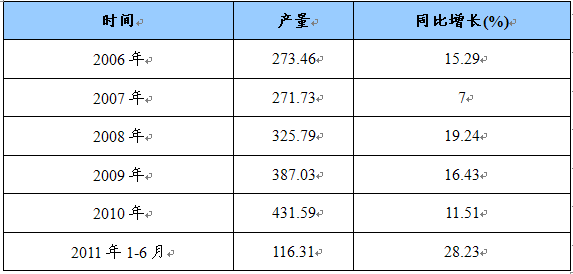

2011年6月中国铅产量为26.26万吨,同比增长率为20.71%,2011年上半年中国铅产量为116.31万吨,同比增长率为28.23%。

2011年上半年中国铅产量排名前5省区为:内蒙古自治区29.66万吨;湖南省19.01万吨;四川省18.82万吨;广西壮族自治区15.09万吨;广东省5.46万吨。

铅钛合金上游主要原材料铅产量2005-2010年增长统计表 单位:万吨

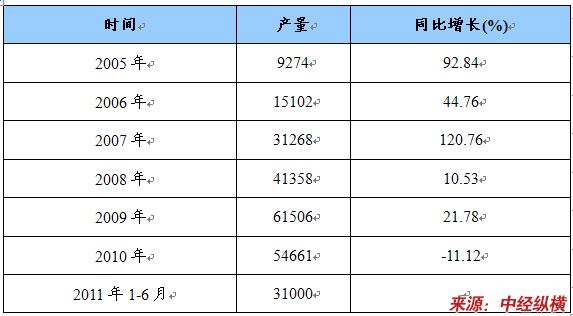

铅钛合金上游主要原材料海绵钛产量2005-2010年增长统计表 单位:万吨

二、上游原材料需求情况 分析

(一)主要原材料应用领域概况

金属铅的重要用途是制造蓄电池。据不完全统计,197l年,铅的世界年产量达308.3万吨,其中大部分是用来制造蓄电池。在蓄电池里,一块抉灰黑色的负极都是用金属铅做的。正极上红棕色的粉末,也是铅的化合物—一氧化铅。一个蓄电池,需用几十斤铅。飞机、汽车、拖拉机、坦克,都是用蓄电池作为照明光源。工厂、码头、车站所用的“电瓶车”,这“电瓶”便是蓄电池。广播站也要用许多蓄电池。

世界铅消费主要集中在铅酸蓄电池、化工、铅板及铅管、焊料和铅弹领域。铅酸蓄电池是铅消费最主要的领域,2009年美国、日本和中国铅酸蓄电池耗铅量所占比例分别达到了86%、86%和81.4%。基于环保的要求,其他领域中铅的消费目前较低。保险丝也是用铅合金做的,在焊锡中也含有铅。

(二)主要原材料应用领域需求量统计表

1、铅

铅钛合金上游主要原材料铅世界消费结构图

2、钛

金属钛的需求领域

钛原料主要用来生产钛白、海绵钛(钛金属)、含钛钢以及焊条涂料等。钛原料90%左右用于钛白生产、8%左右用于钛材、其余则用于钛钢以及焊条涂料。钛金属冶炼和加工技术难度高、工序流程复杂,目前世界上仅有美国、俄罗斯、日本和中国等四个地区掌握完整的钛材工业化生产技术。

第三节 铅钛合金下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

铅钛合金在铅酸蓄电池领域应用比较广泛。

铅酸蓄电池由于价廉、技术成熟、性能稳定、性价比优势明显,有回收再循环利用之特点,同时随着深循环技术的不断提高和完善,如果国家 产业政策 没有进一步限制,不容置疑,在今后很长的时期内,铅酸蓄电池仍将在二次电源市场中占最大的份额。

近年来,随着汽车工业、电信及IT网络等基础设施,动力车辆以及再生能源产业(太阳能、风能等)的飞速发展,作为首选的铅酸蓄电池及其电池工业得到了快速的发展。

铅酸电池工业的发展与汽车工业关联度最大,而阀控密封铅酸蓄电池的发展又与电信、IT网络、备用电源、应急电源等 行业 密不可分。

近年来,由于国际市场对铅酸蓄电池的需求量不断加大,欧盟、美国等发达国家出于保护本国环境的敏感,早已限制铅酸蓄电池制造业在本国的生产,转而向发展中国家采购。中国已成为世界上最大的铅酸蓄电池出口国之一,产品出口量、出口额分别以每年40%和35%的速度递增。

铅酸蓄电池工业的发展也受到了一些因素的制约或存在变数,特别是环境保护法规、 产业政策 的调整等,将使铅酸蓄电池的生产和消费受到负面影响。

据 行业 统计报告显示,2009年蓄电池生产企业的利润率遭受到冲击,企业亏损面扩大,部分中小企业倒闭、转产,中国铅酸蓄电池 行业 面临严峻的挑战。

未来,随着新能源产业以及3G、基站设备的推广应用,太阳能、风能等储能用铅酸蓄电池、电动汽车用铅酸蓄电池以及通讯、电力用铅酸蓄电池的潜力将不断释放。

2011年年初,国家环保部、工信部等九部委联合开展的环保专项行动将铅酸蓄电池列为首要整治对象;《重金属污染综合防治‘十二五’ 规划 》也指出要在2011年对141家铅酸蓄电池企业、7个重点区域进行综合防控。受此影响,2011年中国铅酸蓄电池 行业 将进入新的调整期,一些不规范的企业将被淘汰,而可持续发展的企业将迎来新的发展机遇。

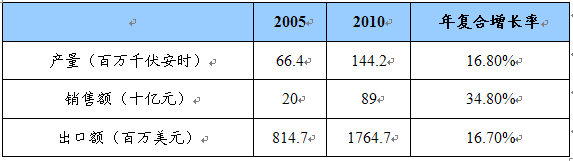

(二)下游各 行业 近几年增长情况

2005、2010年中国铅酸蓄电池

行业

主要指标

二、下游主要 行业 对铅钛合金的应用现状 分析

铅钛合金是一种比较新型的合金,因为钛和铅的特殊性,目前在世界范围内还没有这种材料,纯属于新材料。应用现状不是很广阔。

第四节 上、下游 行业 对铅钛合金 行业 发展的影响 分析

铅钛合金 行业 的上游 行业 主要是铅 行业 和钛 行业 ,这两个 行业 发展都比较成熟。所以,上游铅钛的产量以价格走势都会影响铅钛合金 行业 的发展。

据统计的钛精矿价格显示,钛精矿价格从2006年~2010年以来一直保持500元/吨左右的平稳水平,2009年甚至有小幅下降。2010年钛精矿价格开始出现回升,自全年涨幅约为65%。而今年以来,钛精矿涨价的态势愈演愈烈。数据显示,2011年年初钛精矿的价格为1000元/吨,而直至今年6月17日,钛精矿价格已达到了2300元/吨,半年时间涨幅已达到130%。2011年以来,钛精矿涨价风不断。打开钛精矿价格走势图可以看到,钛精矿今年的价格曲线连续向上快速攀爬。截至6月17日,钛精矿的价格已达到2300元/吨,较年初的1000元翻了1番以上。

我国是世界上铅产量最大的国家,增速也最快。2009年,我国铅产量达到361万吨,增速达6.29%,最近10年年均增长率在10%以上,高出世界年均增长率5—10个百分点。随着铅产量的快速增长,我国铅产量占全球铅产量的比重逐年提高,目前比重在40%以上。

2011年一季度现货铅价震荡走高,3月底铅现货成交均价为17550元/吨,较1月初价格17100元/吨上涨450元/吨,涨幅2.63%,同比上涨约12.1%。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。