第一节 市场竞争现状 分析

一、高档门 行业 市场竞争结构 分析

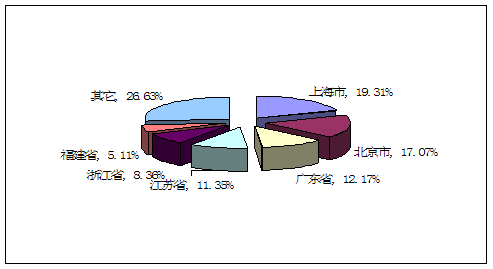

根据对高档门消费情况 分析 ,我国上海、北京、广东、江苏、浙江、福建等一线省市产品消费量较大,其中上海市高档木门消费量占全国的19.31%,其次是北京、广东、江苏,分别占比全国的17.07%、12.17%、11.35%。

我国高档门产品消费区域分布图

二、高档门 行业 市场竞争现状 分析

从房地产发展走势来看,以后很多房子都是精装修了,门业在房地产的建筑材料里只是“小头”,只要产品做得好,价格还可以进一步提升,利润空间是相当大的,因此,生产高档门是今后的一种发展趋势,对规模较大的企业来说也是一次转型机遇。

目前,精装房使用的多是中高档品牌的门窗。注重工程渠道的经销商,根据自身的情况一般保持在30%—60%不等,甚至少数经销商大力倾注于工程渠道。精装房比例上升,对一直注重工程渠道的他们来说,是一个好消息。而那些在精装房竞争优势方面不是很明显企业来说需各自寻找适合自己的渠道。

第二节 高档门 行业 市场集中度 分析

高档门 行业 市场集中度 分析

单位:%

| 省市 | 所占比例 | 省市 | 所占比例 |

| 北京市 | 3.67 | 河南省 | 8.11 |

| 天津市 | 2.30 | 湖北省 | 2.50 |

| 河北省 | 1.79 | 湖南省 | 1.58 |

| 山西省 | 0.31 | 广东省 | 7.70 |

| 内蒙古自治区 | 1.07 | 广西壮族自治区 | 0.61 |

| 辽宁省 | 7.24 | 海南省 | 0.05 |

| 吉林省 | 1.89 | 重庆市 | 2.04 |

| 黑龙江省 | 0.77 | 四川省 | 3.67 |

| 上海市 | 6.28 | 贵州省 | 0.05 |

| 江苏省 | 11.02 | 云南省 | 0.41 |

| 浙江省 | 15.10 | 陕西省 | 0.66 |

| 安徽省 | 6.43 | 甘肃省 | 0.56 |

| 福建省 | 1.99 | 青海省 | 0.20 |

| 江西省 | 1.22 | 宁夏回族自治区 | 0.20 |

| 山东省 | 10.41 | 新疆维吾尔自治区 | 0.15 |

第三节 高档门 行业 区域市场分布

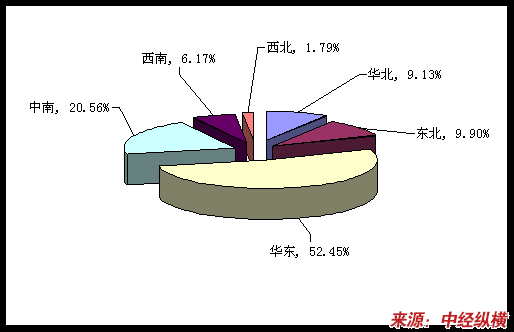

一、按区域划分

高档门 行业 市场分布按区域划分

二、主要省市集中度及竞争力 研究

主要省市集中度及竞争力 研究

单位:%

| 省市 | 所占比例 | 省市 | 所占比例 |

| 北京市 | 3.67 | 河南省 | 8.11 |

| 天津市 | 2.30 | 湖北省 | 2.50 |

| 河北省 | 1.79 | 湖南省 | 1.58 |

| 山西省 | 0.31 | 广东省 | 7.70 |

| 内蒙古自治区 | 1.07 | 广西壮族自治区 | 0.61 |

| 辽宁省 | 7.24 | 海南省 | 0.05 |

| 吉林省 | 1.89 | 重庆市 | 2.04 |

| 黑龙江省 | 0.77 | 四川省 | 3.67 |

| 上海市 | 6.28 | 贵州省 | 0.05 |

| 江苏省 | 11.02 | 云南省 | 0.41 |

| 浙江省 | 15.10 | 陕西省 | 0.66 |

| 安徽省 | 6.43 | 甘肃省 | 0.56 |

| 福建省 | 1.99 | 青海省 | 0.20 |

| 江西省 | 1.22 | 宁夏回族自治区 | 0.20 |

| 山东省 | 10.41 | 新疆维吾尔自治区 | 0.15 |

第四节 高档门 行业 竞争影响因素 分析

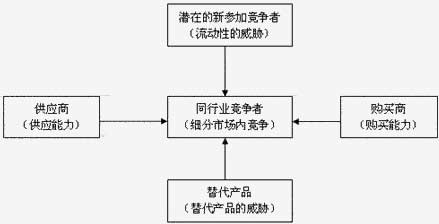

高档门 行业 波特五力模型 分析

一、供应商的议价能力

高档门广泛用于各类建筑中,在我国的需求量增长较为平稳,随着我国大规模的基础设施建设,以及我国消费水平的快速增长,该产品总体来说处于供不应求的市场状态, 行业 总体来说议价能力较强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响 行业 中现有企业的盈利能力。

近年来我国的高档门产品的产能增长很快,但市场仍处于供不应求的状态。又因为高档门的下游建筑房地产市场应用需求不断扩大,购买者的议价能力较弱。

三、新进入者的威胁

新进入者在给 行业 带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致 行业 中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。竞争性进入威胁的严重程度取决于两方面的因素,这就是进入新领域的障碍大小与预期现有企业对于进入者的反应情况。

在高档门 行业 ,由于市场竞争比较激烈,使得新进入者的威胁一般不会很大。其具体影响规模还要视新进入者的财力情况、固定资产规模、 行业 增长速度等而定。

四、替代品的威胁

两个处于同 行业 或不同 行业 中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响 行业 中现有企业的竞争战略。

首先,现有企业产品售价以及获利潜力的提高,将由于存在着能被用户方便接受的替代品而受到限制;

第二,由于替代品生产者的侵入,使得现有企业必须提高产品质量、或者通过降低成本来降低售价、或者使其产品具有特色,否则其销量与利润增长的目标就有可能受挫;

第三,源自替代品生产者的竞争强度,受产品买主转换成本高低的影响。总之,替代品价格越低、质量越好、用户转换成本越低,其所能产生的竞争压力就强;而这种来自替代品生产者的竞争压力的强度。具体就高档门 行业 来说,随着我国经济的快速增长,消费者消费水品的不断提升,越来越多的消费者愿意用高档门来显示美观,彰显品位,未来的消费群体仍将不断扩大化,因此高档门的替代威胁很小。

五、现有竞争者之间的竞争

大部分 行业 中的企业,相互之间的利益都是紧密联系在一起的,作为企业整体战略一部分的各企业竞争战略,其目标都在于使得自己的企业获得相对于竞争对手的优势,所以,在实施中就必然会产生冲突与对抗现象,这些冲突与对抗就构成了现有企业之间的竞争。现有企业之间的竞争常常表现在价格、广告、产品介绍、售后服务等方面,其竞争强度与许多因素有关。

一般来说,出现下述情况将意味着 行业 中现有企业之间竞争的加剧,这就是: 行业 进入障碍较低,势均力敌竞争对手较多,竞争参与者范围广泛;市场趋于成熟,产品需求增长缓慢;竞争者企图采用降价等手段促销;竞争者提供几乎相同的产品或服务,用户转换成本很低;一个战略行动如果取得成功,其收入相当可观; 行业 外部实力强大的公司在接收了 行业 中实力薄弱企业后,发起进攻性行动,结果使得刚被接收的企业成为市场的主要竞争者;退出障碍较高,即退出竞争要比继续参与竞争代价更高。在这里,退出障碍主要受经济、战略、感情以及社会政治关系等方面考虑的影响,具体包括:资产的专用性、退出的固定费用、战略上的相互牵制、情绪上的难以接受、政府和社会的各种限制等。

行业 中的每一个企业或多或少都必须应付以上各种力量构成的威胁,而且客户必面对 行业 中的每一个竞争者的举动。除非认为正面交锋有必要而且有益处,例如要求得到很大的市场份额,否则客户可以通过设置进入壁垒,包括差异化和转换成本来保护自己。 当一个客户确定了其优势和劣势时,客户必须进行定位,以便因势利导,而不是被预料到的环境因素变化所损害,如产品生命周期、 行业 增长速度等等,然后保护自己并做好准备,以有效地对其它企业的举动做出反应。而高档门 行业 的存在于现在竞争者之间的竞争比较激烈。

第五节 高档门 行业 SWOT 分析

一、企业优势 分析 (strengths)

建筑、房地产等下游 行业 是高档门 行业 发展的主要动力,虽然受到2008年金融危机的影响,经短暂调整后,我国的建筑、房地产等 行业 的发展势头依然稳健,这为其上游的高档门的发展提供了良好的市场环境,是我国未来高档门发展的一大优势。

二、企业劣势 分析 (weaknesses)

1、一些门业公司的投资、设计、市场开发的盲目状态。一方面,不根据市场,追求产品质量的进一步提高,盲目按照自己想法中的意愿,进行没有 规划 的生产;另一方面,单方面进行自己所谓的广告宣传、市场推广,这种活动的进行,某些时候是达到了让产品销量增加,市场的拓展。但这种的拓展只是一种短期的行为,在市场达到饱和之后所有的症结也就凸现出来,同时另外一些广告活动的盲目性、非专业性没有起到应有的效果。这种情形出现的结局,首先,产品销量停留在某一个定量上面,要想在这个量上面有进一步的拓展,那很难;另外,产品的销售很大程度上是依靠熟悉的客户群体“亦及老客户”及其周边群体所带来的一个圈子,而新客户群体的拓展却打不开局面。

2、新产品的研发周期较长,对于市场的适应能力较弱。这样,新产品研发跟不上 市场发展 的步骤。

3、广告活动的盲目性、片面性、无 规划 性以及长期的坚持性。

虽然大多数的公司重视广告的效用,但是他们没有找到广告在门业类市场中的较为准确的切入点,没有帮助企业在消费者心目中形成统一的形象。

三、企业机会 分析 (opportunities)

从宏观经济环境看,2011年GDP仍将保持相对快速增长,2010年是“十一五”计划的完成之年,2011十七大已经为“十二五” 规划 勾勒了宏伟蓝图。在此大背景下,全国上下都洋溢着谋发展的积极性。据此估计,2011年经济增长速度不会太低,GDP增长预计比2009年的8%左右将有所增长,将接近10%,其中第二产业增加值增长率将在13%以上。这都为我国高档门 行业 的发展打造了良好的外部环境。

四、企业威胁 分析 (threats)

中国高速增长的高档门市场吸引着国外跨国公司进入中国参与竞争,国外先进企业在高端市场具有较大优势,对国内的厂商造成很大竞争压力。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。