第一节 有机胺产品定义及基本属性

一、产品定义、性能

1、定义

有机胺一般是指有机类物质与氨发生化学反应,氨分子中的部分或全部氢原子被烷基、环烷基、芳基等取代而生成的有机类物质。氨分子中的一个、两个或三个氢原子被取代的衍生物依次叫作伯胺、仲胺、叔胺。根据结构式可以分为七大类,脂肪胺类、醇胺类、酰胺类、脂环胺类、芳香胺类、萘系胺类、其它胺类等。

2、性能

胺是碱性物质,其化学性质和氮原子上的氢原子被置换的多少有关。

1)脂肪胺

脂肪胺根据碳原子的数量分为低级脂肪胺(C8以下)和高级脂肪胺(C8~C24)。低级脂肪胺易溶于有机溶剂,可部分溶于水,随着氮原子上取代基的增多,其水溶性降低,随着温度的升高,其水溶性降低。高级脂肪胺大多数由天然脂肪酸生成,工业品多为混合物,其命名常以原天然物而命名,也可以采用系统命名,如十二烷胺等。

2)醇胺

醇胺是含有一个胺基的醇系化合物,根据羟基的构成划分,包括乙醇胺、丙醇胺。它们都是既含有氨基又含有羟基,故能展示出这两个官能团的典型反应,从而具有胺和醇的综合性能。

3)酰胺类

酰胺是一种很弱的碱,它可与强酸形成加合物,如CH3CONH2·HCl,很不稳定,遇水即完全水解。酰胺也可形成金属盐,多数金属盐遇水即全部水解,但汞盐(CH3CONH)2Hg则相当稳定。酰胺在强酸强碱存在下长时间加热,可水解成羧酸和氨(或胺)。酰胺在脱水剂五氧化二磷存在下小心加热,即转变成腈。酰胺经催化氢化或与氢化铝锂反应,可还原成胺。酰胺还可与次卤酸盐发生反应,生成少一个碳原子的一级胺。

酰胺可以通过羧酸铵盐的部分失水,或从酰卤、酸酐、酯的氨解来制取;腈也可部分水解,停止在酰胺阶段。

4)脂环胺类

脂环族胺类通过改性引入长链、醚键等官能团结构能提高固化物的韧性。脂环胺具有毒性小、耐候性强、韧性好的突出特点。

5)芳香胺

芳香胺是一种具有香味的胺类物质,它的分子比较活跃,只要是芳香烃中的苯环与胺基的N链接的,都属于芳香胺。

二、产品所属 行业 界定

有机胺是一种有机类化合物,它属于有机化学原料制造 行业 。

有机化学原料制造包括:有机中间体;烃类及其卤化衍生物;醇、酚及其衍生物;醚、醛、酮、羧酸、羧酸酐、羧酸盐、酯、胺、酰胺、硝基化合物、磺化物及元素有机化合物等原料;腈类化合物、肼或胲的有机衍生物、有机-无机化合物、杂环化合物、醌类化合物、磷酸酯及其盐类;合成乙醇(合成酒精)的生产。

第二节 有机胺产品应用概况

一、产品主要应用领域

有机胺是一类重要的有机化工原料,包括脂肪胺、脂环胺、醇胺、酰胺、芳胺等(产品范围见附件),其衍生产品众多,应用领域非常广泛,涉及许多精细与专用化学品领域,是化工生产和贸易公司非常关注的 行业 。

有机胺类化合物广泛用于医药、农药、染料、表面活性剂、溶剂、橡胶助剂、聚氨酯助剂、固化剂、离子交换树脂等众多领域。在工农业生产及日常生活中扮演着重要的角色,其应用领域之广是其它产品无法比拟的。而含氮杂环化合物如哌嗪、哌啶、吡啶、吗啉及其衍生物则是重要的医药、农药中间体。而醇的催化胺化反应是有机胺与含氮杂环化合物的重要生产方法之一,尤其是随着石油工业的飞速发展,醇的来源越来越丰富,以醇为原料生产各种有机胺愈显出其优越性。

二、产品应用成熟度 分析

经过长期的 研究 、实践和应用,有机胺作为一种有机合成物已经被广泛地运用到工业,农业及医药 行业 等方方面面,其产品的成熟度随着人们使用的广度和频度的扩展而日渐成熟,目前与有机胺产品相关的一系列产品的生产,应用等各各方面,都已经比较成熟。

第三节 有机胺产品发展历程

国外早在上世纪五六十年代就已开始生产有机胺,到了上世纪七十年代,有机胺已在国际上得到了大规模的生产和应用,美国、西欧、日本的有机胺总生产能力在当时是非常大的。

起初,我国有机胺 行业 规模较小,企业生产能力都不强,厂家多是民营企业,但过几十年的不断发展和壮大,目前我国的有机胺产能在逐步扩大,形成了以浙江建德建业有机化工有限公司(以下简称 建业化工)和浙江江山化工股份有限公司(以下简称 江山化工)为核心的有机胺产业。建业化工从1995年上第一套有机胺装置,到2009年底已有七套有机胺装置,拥有两个全资子公司:杭州更化化工有限公司和泰州建业化工有限公司。目前主要专注于脂肪胺的研发和生产,已工业化的品种有乙基胺,异丙基胺、正丙基胺、正丁基胺、异丁基胺和仲丁基胺。江山化工现有二甲基甲酰胺(DMF)、二甲基乙酰胺(DMAC)、甲胺(MA)、合成氨、甲醇、甲醇钠、环氧树脂等生产装置和自备热电站。生产过程全部采用DCS集散控制系统,DMF、混甲胺产能规模居世界第一,DMAC产能规模居国内首位。

第四节 宏观经济环境 分析

一、2005-2010年我国宏观经济 发展 分析

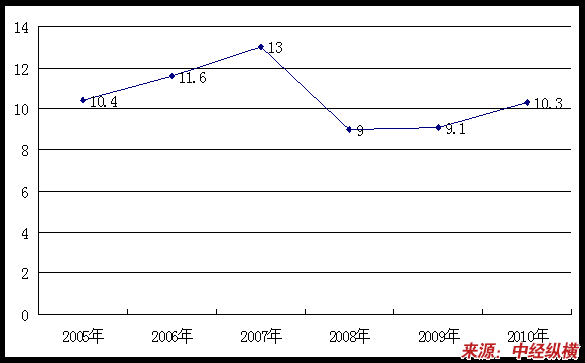

2005-2010年我国GDP增长率情况

单位:%

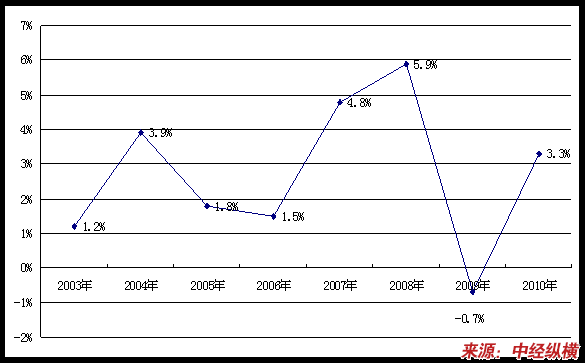

2003-2010年CPI变化情况

二、2011年我国宏观经济走势预测

展望2011年中国经济,我国经济增长将呈现适度减速。从发展阶段的角度来看,随着中国人口红利拐点的临近,投资和出口的要素成本都将面临趋势性的上升,这种结构性而非周期性的上升将系统性的压低投资和出口的潜在实际增长率。从结构的角度来看,过去货币投放搭配投资,再辅以适度顺差的经济模式在“后危机”时代已面临太多的掣肘,而消费的振兴又不能像投资那样一蹴而就,新模式和旧模式承接的过程中经济增长率将适度的减速。预计2011年GDP当季同比增速在基数的影响下将呈现前低后高的走势,全年累计增长9.2%左右,增速将较2010年下滑1个百分点左右。GDP同比上半年筑底,下半年温和回升。

就发展进程的角度而言,中国正在经历整体通胀水平上移的过程,在未来五年内CPI的潜在增速可能将达到5%的水平。主要原因是,从长周期角度而言,当前通胀的潜在动力是“结构性”的成本推动型,低端劳动力成本的提升将系统性的推高中国的通胀中枢,这一因素是“加息”不能左右的。而从小周期角度来看,货币供应和增长率处于下行区间,以及利率水平上调,都将抑制涨价因素中的周期性成分,这意味着短期内通胀的拐点将至,只不过向下回落的空间较为有限。预计2011年CPI同比将呈现一个类似“N”型的走势,全年的2个高点将出现在1月份和6月份,整体处于下行通道;运行区间在2.9%至4.1%之间;全年同比增长为3.3%。

在“流动性内部存量大、外部增量大”,“美元向下、人民币向上”,“内需不足,外需萎缩”,“经济周期性向下,通胀结构性向上”等多重矛盾的背景下,“紧货币”、“宽财政”将是中国经济在纠结中寻找再平衡的政策导向。2011年上半年政策核心在于防通胀,下半年政策核心或将重回保增长。

第五节 政策、法规环境 分析

一、 行业 基本政策方向 分析

化学工业是国民经济基础产业之一,随着科技的发展,化学工业几乎渗透到国民经济和人民日常生活的一切领域,尤其精细化工是当今世界化学工业激烈竞争的焦点,其发展程度已成为一个国家化学工业发展水平,甚至是国家综合实力的重要标志之一。

随着我国经济的快速发展,世界有机胺 行业 向中国转移的趋势逐渐加快,有机胺化合物其及衍生物作为化学工业的重要部分,面临着参与国际合作的难得机遇。因此,不管是从国际化学工业发展还是从我国宏观经济发展来看,有机胺 行业 都面临着一个极为重要的战略发展机遇期,我国对于此 行业 也是持支持态度的。

二、2005-2010年 行业 重点政策、法规

1、十大产业中九个产业工业增加值占GDP比重达三分之一

为应对国际金融危机对我国实体经济的影响,根据国务院部署,由国家发展改革委与工业和信息化部会同国务院有关部门开展了钢铁、汽车、船舶、石化、纺织、轻工、有色金属、装备制造业、电子信息,以及物流业十个重点产业调整和振兴 规划 的编制工作,作为应对国际金融危机,保增长、扩内需、调结构的重要措施。

钢铁、汽车、船舶、石化、纺织、轻工、有色金属、装备制造、电子信息以及物流业这十个 行业 ,有的是国民经济的支柱产业,有的是重要的战略性产业,有的是重要的民生产业,在国民经济中地位举足轻重。其中九个产业工业增加值占全部工业增加值的比重接近80%,占GDP的比重达到1/3,规模以上企业上缴税金约占我国税收收入的40%,直接从业人员约占全国城镇单位就业人数的30%。从解决“三农”问题看,仅纺织和轻工的食品、造纸、家具、家电、皮革、日化等部分 行业 ,相当的产值来源于农副产品深加工业,涉及3亿农民,吸纳进城务工近6000万人。钢铁、石化、有色金属作为重要的基础原材料工业,船舶和装备制造作为重要的基础装备工业,在国家经济安全、国防安全等方面发挥了不可替代的支撑作用。高速发展的电子信息产业使我国社会信息化水平实现了质的飞跃。物流业是融合运输业、仓储业、货代业和信息业等的复合型服务产业,是国民经济的重要组成部分,涉及领域广、吸纳就业人数多、拉动消费作用大,其增加值占全部服务业增加值的16.5%,占GDP的6.6%。我国是一个有13亿人口的发展中大国,工业化、城镇化和国际化面临的发展和建设任务艰巨,无论是过去、现在还是可预见的将来,这些 行业 的地位和作用不会改变。

2、石化、轻工产业调整振兴 规划 公布

《石化产业调整和振兴 规划 》提出,2009年力争实现平稳运行,经过三年调整和振兴,到2011年,产业结构趋于合理,发展方式明显转变,综合实力显著提高。届时,原油加工量将达到40500万吨,成品油、乙烯产量分别达到24750万吨、1550万吨,将建成3-4个2000万吨级炼油、200万吨级乙烯生产基地。

规划 提出,将完善中央、地方两级化肥淡季商业储备制度,抓紧 研究 建立国家化肥储备;加快储备设施建设,抓住时机增加成品油国家储备,并 研究 制订成品油商业储备办法和制度;鼓励金融机构给予信贷支持;完善成品油价格形成机制;加大技术改造投入;支持境外资源开发;推进企业兼并重组。

《轻工业调整和振兴 规划 》拟定了十项政策措施,包括进一步扩大“家电下乡”补贴品种、提高部分轻工产品出口退税率、调整加工贸易目录、解决涉农产品收储问题、加强技术创新和技术改造、加大金融支持力度、大力扶持中小企业、加强 产业政策 引导、鼓励兼并重组和淘汰落后。

规划 提出三年新增300万个就业岗位,再形成10个年销售收入150亿元以上的大型轻工企业集团,轻工业特色区域和产业集群增加100个,新增自主品牌100个左右。

三、 行业 相关标准

2009年10月,国家标准化管理委员会发布2009年第8号(总第148号)公告,批准了以建业化工(全称浙江建德建业有机化工有限公司)为主要起草单位的《低碳脂肪胺含量的测定气相色谱法》、《工业用一乙胺》、《工业用二乙胺》、《工业用三乙胺》、《工业用一异丙胺》、《工业用二异丙胺》六项国家标准,并于2010年2月实施。自2004年起,该公司就与中科院大连化物所共同开展了标准的起草工作,经过3次专家论证,历时2年多才完成,最终受到了专家们的一致肯定。

工业一正丙胺、工业二正丙胺、工业三正丙胺、工业一正丁胺、工业二正丁胺、工业三正丁胺 行业 标准亦由国家有关部门安排建业化工公司负责起草并已通过一审。

有机胺是高新技术产品,但目前国内乙基胺、异丙基胺类的产品标准仍为1995年制定的 行业 标准。该系列标准中的项目、指标及实验方法已落后于当前 行业 发展的技术水平和市场需求。为满足当前 行业 发展的技术水平和市场需求,新的国家标准将取代原1995年制定的 行业 标准。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。