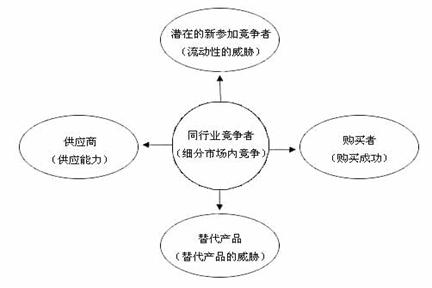

第一节 现有企业间竞争

中国汽车工业自1953年起步以来,经过50多年的发展,现已成为汽车生产大国,被国际制造商组织列为世界十大汽车生产国之一。近几年来,中国汽车工业呈现出高速增长的发展态势,以超过15%的高增长率成为仅次于美国的全球第二大汽车市场,其中自主品牌汽车市场份额迅速发展壮大,还批量出口海外。2009年我国汽车产销双双超过1 300万辆,同比增长45% ,已超过美日成为世界第一大汽车生产国和最大的汽车消费市场。目前中国千人汽车保有量约为40辆,比较世界平均千人汽车保有量约140辆的水平,中国的汽车产业还有良好的发展前景。

目前国内专业从事冲压件的大型企业很少,基本上是一些中小企业,冲压件以中小冲为主。而汽车 行业 的大型冲压件,以拉深为主,在我国这部份冲压件主要集中在汽车厂、拖拉机厂、飞机制造厂等大厂,独立的大型冲压拉深厂还不多见。而对我国汽车 行业 零部件类或车身中的中小冲压件类来讲,随着汽车业的迅速发展而得到迅速发展,目前一些汽车厂或拖拉机厂的周围都有许多这样的小厂。我国汽车冲压件市场急需资源整合,市场竞争比较激烈。

第二节 潜在进入者 研究

常识告诉人们,任何一个产业,只要有可观利润,就必然会召来对这一产业的投资。投资必然带来本产业的产量增加,价格回落,利润率下降,并冲击原有在位企业的市场份额,这就是进入威胁。进入威胁的大小通常取决于两个因素:一是进入壁垒的高低,二是现有在位企业的报复手段。如果这一产业的进入壁垒强大,或者新进入者预期在位者会进行激烈的报复,那么进入威胁就会相对较小。

目前我国汽车冲压件市场还不是很成熟,企业进入成本很低, 行业 竞争激烈,许多新进入企业常常以价格战来争夺市场份额,长期的价格战会影响企业利润,对 行业 企业造成影响。

在中国市场,汽车冲压件潜在市场竞争者很多,钢企进入汽车冲压件产业已经完全成为可能,继首钢后,武钢也跻身汽车零部件产业,主打汽车冲压件,我国是钢铁生产大国,钢铁企业众多,由于钢铁企业竞争激烈,各大企业都在向下游产业链延伸,由于钢企本身具有原料优势成本低,具有很大的竞争力,钢铁企业的进入对我国汽车冲压件的影响非常大,是一个不小的冲击。

第三节 替代品威胁 研究

两个处于不同 行业 中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响 行业 中现有企业的竞争战略。首先,现有企业产品售价以及获利潜力的提高,将由于存在着能被用户方便接受的替代品而受到限制;第二,由于替代品生产者的侵入,使得现有企业必须提高产品质量、或者通过降低成本来降低售价、或者使其产品具有特色,否则其销量与利润增长的目标就有可能受挫;第三,源自替代品生产者的竞争强度,受产品买主转换成本高低的影响。总之,替代品价格越低、质量越好、用户转换成本越低,其所能产生的竞争压力就强;而这种来自替代品生产者的竞争压力的强度,可以具体通过考察替代品销售增长率、替代品厂家生产能力与盈利扩张情况来加以描述。

冲压是汽车制造的四大工艺之一,车身的制造精度在很大程度上取决於冲压及其总成的精度。冲压技术源于大批量生产的发展和需要,尤其是汽车工业的发展,现在依然如此,因此替代品威胁性较小,但替代品的威胁也不可忽视,目前已经研制出利用高分子复合材料制成的汽车配件包括:

1、复合材料汽车车身

a.高级全塑跑车。骨架结构件采用碳纤增强塑料,如美国GM公司的“Ultralite”,车身材料成本为1.3万美元,外覆盖件采用玻纤增强塑料。全塑车身均用于高档的运动车。

b.复合材料概念全塑车CCV(Composite Concept Vehicle)。车身采用玻纤增强热塑性聚酯注射成型,如Chrysler公司的“Ticona”,采用注射成型,用于大批量生产的CCV。

c.普通高级乘用车。骨架结构件采用金属件,外覆盖件采用塑料件,如“Saturn”。

2、复合材料汽车零部件

外装饰件:保险杠、挡泥板、车轮罩、导流板、前后翼子板、举升门等。其应用特点是以塑代钢,减轻汽车自身质量;

内装饰件:仪表板、车门内板、副仪表板、杂物箱盖、座椅及各类护板等。其应用特点是安全、环保和舒适;

功能与结构件:油箱、散热器水室、空滤器罩、风扇叶片以及发动机进气管、气缸盖罩等。其应用以采用高强度复合材料为特点;

2009-2010年我国轿车塑料及复合材料用量级预测

| 塑料 | 乘用车单车用量 | 乘用车塑料产量及预测用量(万吨) | |

| 品种 | (kg/辆) | 2006 | 2010 |

| PP及其合金 | 63 | 63.1 | 70 |

| PE | 8 | 8.0 | 8.9 |

| EVA | 8 | 8.0 | 8.9 |

| PVC | 6 | 6.1 | 6.7 |

| ABS及其合金 | 15 | 15.0 | 16.7 |

| PC | 2.5 | 2.5 | 2.8 |

| PBT | 8 | 8.0 | 8.9 |

| POM | 3.5 | 3.4 | 3.9 |

| PA | 3 | 3.0 | 3.3 |

| PU | 7.5 | 7.6 | 8.3 |

| 其它塑料 | 10 | 10.0 | 11.1 |

| 合计 | 134.5 | 134.6 | 149.5 |

| 汽车产量及预测(万辆) | 1380.0 | 1500 | |

| 乘用车产量及预测(万辆) | 1039 | 1180 | |

第四节 供应商议价能力

目前,我国冲压企业以中小企业为主,中小企业设备普遍较落后,耗能耗材高,环境污染严重;封头成形设备简陋,手工操作比重大。整体而言,目前我国汽车冲压生产商的议价能力较弱。

第五节 客户议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响 行业 中现有企业的盈利能力。一般来说,满足如下条件的购买者可能具有较强的讨价还价力量:

购买者的总数较少,而每个购买者的购买量较大,占了卖方销售量的很大比例。

卖方 行业 由大量相对来说规模较小的企业所组成。

购买者所购买的基本上是一种标准化产品,同时向多个卖主购买产品在经济上也完全可行。

购买者有能力实现后向一体化,而卖主不可能前向一体化。

我国汽车冲压件的购买者整车制造商的实力越来越强,其议价能力也较强。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:有机胺产品概述及行业环境分析(有机胺项目市场投资可行性研究报告-节选)

下一篇:智能大口径水表原材料市场供给与需求情况分析