第一节 汽车头枕 行业 市场现状

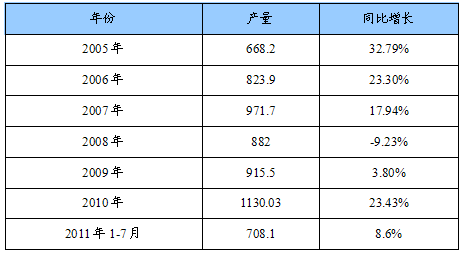

一、2010年国内汽车头枕 行业 市场概况

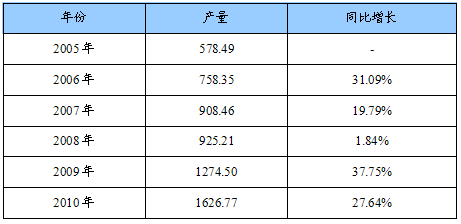

2005-2010年中国汽车头枕产量及同比增长

单位:万辆套

二、汽车头枕 行业 发展历程

随着汽车的不断普及,汽车数量的不断增多,汽车速度的不断加快,交通事故也就逐步被人们重视起来。当交通事故的数量逐步累积的时候,汽车安全技术也就应运而生。

安全气囊很好的解决了汽车发生正碰时的脊柱向前移位问题,但向前过后还会被安全带往后拉又怎么办?汽车被追尾呢?那又如何来保护脊柱呢?于是安全头枕悄然而生。

从事故 研究 中获得的经验,彻底改变了上世纪七八十年代汽车安全技术的 研究 方向,也使得业内人士更加注重细节的 研究 。三点式安全带的出现就是一个最好的实例。1968年,梅赛德斯-奔驰首次向其用户提供三点式安全带装备。自1973年以来,三点式安全带和前排座椅头枕已经成为梅赛德斯-奔驰旗下所有车型的标准配置。

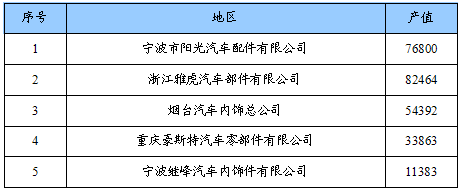

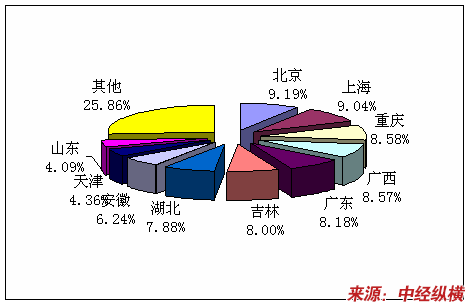

三、国内汽车头枕 行业 企业竞争态势

2009年中国汽车头枕主要生产企业产值

单位:千元

第二节 汽车头枕 行业 政策标准

一、 产业政策

新修订的国家标准GB11550-2009《汽车座椅头枕强度要求和试验方法》(以下简称“新版标准”)已于2009年9月30日发布,并已于2011年1月1日起正式实施。新版标准代替了原GB11550-1995《汽车座椅头枕强度要求和试验方法》(以下简称“旧版标准”)。

1、GB11550-2009《汽车座椅头枕强度要求和试验方法》

范围:

本标准规定了汽车座椅头枕的术语和定义、要求与试验方法。

本标准适用于GB/T 15089-2001中M类、N类汽车的座椅头枕。

本标准不适用于折叠式座椅、侧向座椅、后向座椅的头枕。

实施日期:对于新认证的M,类车型,本标准自2011年1月1日起实施;对于新认证的M1类以外的车型,本标准自2011年7月1日起实施。对于在生产的M1类车型,本标准自2012年1月1日起实施;对于在生产的M1类以外的车型,本标准自2012年7月1日起实施。

2、CNCA-02C-063:2005《机动车辆类强制性认证实施规则》

3、GB15083-2006《汽车座椅、座椅固定装置及头枕强度要求和试验方法》

二、技术壁垒

依照《机动车辆安全法案》第12项和《机动车辆安全法规》第16和17项,加拿大交通部已经修订了技术标准文件(TSD)No.202“座椅头枕”规定了关于座椅头枕的要求,以减少在追尾及其它碰撞中颈部受伤的频率和严重程度。TSD No. 202座椅头枕复制了美国联邦机动车辆安全标准No. 202,座椅头枕,并且参照编入进《机动车辆安全法规》的第202项。本修订复制了在2010年11月2日的联邦纪事(Vol. 75, No. 211, p. 67233)上公布的,由美国交通部国家公路交通安全管理局发布的最终规则的法规文本。提出本修订是对关于再审议该局2007年5月修订座椅头枕标准的最终规则的请求,以及涉及法规提案的相关请求做出反应。本文件同样还做出了技术修正。

三、产品进出口标准与认证

1、汽车座椅及座椅头枕产品CCC认证实施规则

规则适用于M、N类汽车的座椅产品(但不适用于折叠式座椅、侧向座椅、后向座椅和M2、M3类客车中A级、I级客车使用的座椅)及M1类车辆的前排外侧座椅头枕产品。

2、CQC标志认证

以加施CQC标志的方式表明产品符合有关质量、安全、环保、性能、有机农产品等标准要求,认证范围涉及500多种产品。

3、GCC认证的技术标准

海湾国家启动GCC认证的时间不长,其技术标准和认证程序比较简单,还存在一个不断完善的过程。GCC认证的技术标准和其他一些新兴国家一样,都是采用了部分欧美等发达国家的标准,再结合本地区的地理、气候和适用条件的一些特点而形成的。除此之外,GCC认证的技术标准还归纳了一些科威特、沙特阿拉伯(SASO)等海湾国家原有的技术要求。

认证中涉及头枕的标准为Motor Vehicles - Head Restraints and Its Method of Testing 汽车-头枕及其测试方法1598。

第三节 汽车头枕产品供需格局

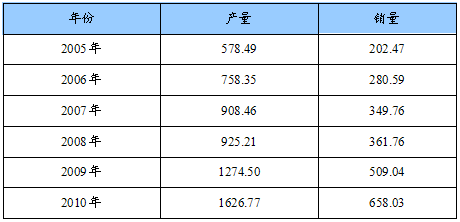

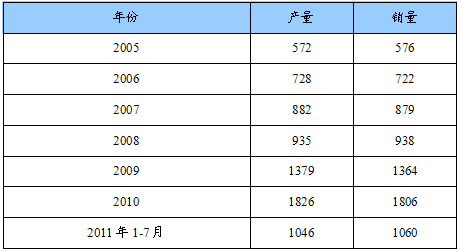

一、2010年国内汽车头枕产销量对比

汽车头枕的产销主要由两部分构成,一部分为汽车生产企业自产,不外发;另外一种为代工,即汽车头枕企业为汽车企业加工产品,形成外发量,即销量。

2005-2010年中国汽车头枕产销量对比

单位:万辆套

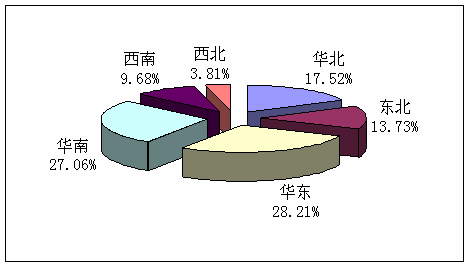

二、2010年我国汽车头枕市场供需格局

汽车头枕产品国内供给市场结构图

汽车头枕产品国内需求市场结构图

第四节 汽车头枕 行业 产业链构成模型 分析

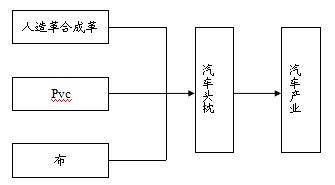

一、汽车头枕 行业 产业链构成

1、产业链 分析

汽车头枕上游主要包括各种原料:人造革合成革、pvc、纺织面料等。

汽车头枕下游用户为汽车生产商,涉及的 行业 为汽车工业。

2、上下游状况

1、人造革合成革

近年来,随着我国制鞋业、箱包业的快速发展,人造革合成革 行业 正呈蓬勃发展之势,由于合成革需求的强劲增长以及国外合成革产业加速转移至我国,国内总产量一直呈递增态势,中国已经成为世界合成革的生产大国。但和国外先进国家的同类产品相比,我国合成革产品品种单一,技术含量低,产品性能较差,缺乏国际竞争力,高档品种还需要大量的依赖进口,出口额也远小于进口额;产品的竞争还停留在较低端的层面,产品相互仿冒现象严重,企业缺乏创新能力。合成革企业如何突破,已经成为大家不得不面对的问题。

目前我国共有人造革合成革生产企业1000多家,近2000条干湿法生产线,产能相对过剩,市场竞争激烈,如何在市场竞争中脱颖而出,是每一家人造革合成革企业必须面对的问题。中国改革开放以来人造革合成革每年都是两位数字的增长,人造革合成革工业也正蓬勃发展。人造革合成革现已大量取代了资源不足的天然皮革,并较之得到更广泛的应用,中国目前合成革,生产企业主要集中在浙江、江苏、广东和山东等沿海城市。近年来,为满足国内外不断提高的环保要求以及消费者日益增强的健康安全意识的需求,生态合成革受到越来越多的青睐。

2005-2011年7月合成革、人造革产量增长情况统计表

单位:万吨

2、pvc

十一五期间我国氯碱 行业 规模出现爆发性增长,目前产能过剩严重,总体产能利用率不高。截至2010年底,中国聚氯乙烯(PVC)产能共计2043万吨/年(含糊树脂),产量1130万吨。

中国氯碱协会预计到2015年经过产业调控、企业整合和技术改造等方式,氯碱 行业 产业集中度和竞争力水平较大提高,到“十二五”末,我国聚氯乙烯(PVC)产量将达到1600万吨,年均增长10%,烧碱 行业 产量将达到2800万吨,年均增长7%。

2005年-2011年7月我国PVC产量增长情况统计表

单位:万吨

3、布

国家统计局数据显示,2010年浙江省生产机织布占全国的24.2%,产量位列全国第一,紧接着依次是山东、江苏、河北、湖北、河南五省,以上6个省的产量占到全国的80.4%,其中河南、河北、浙江、湖北四省规模以上企业机织布产量,同比增速均超过平均水平。

据国家统计局数据,2010年全社会布产量800亿m,按每年增加5%计算,到2015年机织布产量将达到1000亿m。

4、汽车工业

2005-2011年7月中国汽车产销量统计

单位:万辆

2011年7月,是汽车市场传统淡季,本月汽车产销环比呈一定下降,同比小幅增长,其中商用车产销环比降幅明显大于乘用车。1-7月,汽车累计产销超过千万辆,同比增幅较上半年温和回落。7月,汽车产销分别完成130.61万辆和127.53万辆,与上月比,分别下降6.96%和11.19%,与同期比,分别增长1.26%和2.18%;1-7月,汽车产销分别完成1046.24万辆和1060.18万辆,同比分别增长2.33%和3.22%,比上半年增幅分别下降0.15和0.13百分点。从本月情况看,汽车产销仍为低速增长。国家宏观调控及汽车政策的退出仍然是影响汽车产销增长的主要因素。

3、相关 行业 概述

根据对全球汽车市场的观察,汽车内部舒适度,已经成为消费者选择新车时考虑的第二大因素,仅次于汽车对可靠性及耐用程度的考虑,比车辆外观设计更受到消费者的关注。市场已经证明,汽车设计大战的主战场已经从外型设计转入到汽车内饰的比拼上。汽车内饰市场呈现爆发式增长。最新的 行业 调查显示,2011年,中国汽车内饰市场预期将达到3000亿的总规模。

面对巨大的市场,中国企业的前景并不容乐观。根据中国汽车咨询中心网 研究 人员掌握的情况,在中国汽车内饰市场上,外资企业依然占领了技术的制高点,占据着高端产品的市场,控制大量市场份额。目前国内有一定规模的生产汽车座椅和内饰件的企业约300家左右,民营、合资和外资独资多种体制并存,中资企业规模小、生产附加值低,缺乏创新技术和核心技术的引领,并且管理能力不足,市场竞争力低下。

二、汽车头枕 行业 产业链模型 分析

汽车头枕

行业

产业链模型图

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。