第一节 2009年我国胰岛素 市场发展 现状

一、2009年胰岛素产业景气 分析

糖尿病发病率高提供市场基础。我国糖尿病人已达到9200万人以上,患病率高达约7%,并且这个数字还在不断上升,其并发症也相当可怕,可能导致眼、肾、心血管疾病。I型的发病原理是因为胰岛细胞受损导致的胰岛素分泌绝对不足,因而只能采用胰岛素的治疗方案,这是胰岛素一大市场基础。II型采用改变生活习惯、降糖药、胰岛素等治疗,胰岛素的使用约占II型30-40%。

中国胰岛素市场将有可能保持20%的年增速,到2013年的市场规模将达57亿元,而在市场扩大过程中,具备产品储备、价格和渠道优势的小公司将迎来发展机遇。国内市场,虽然外企的市场份额较高,但没有形成垄断,国内生产企业通化东宝、甘李药业、江苏万邦也占有一席之地,并且呈现了增长态势。

二、2009年胰岛素原料药市场 分析

就胰岛素生产工艺而言,在20世纪80年代以前,国际市场所需胰岛素原料药基本来自动物胰岛素,但随着生物工程制药业的崛起和重组DNA技术的日趋成熟,利用酵母菌表达人胰岛素基因法生产的人胰岛素已成为国际胰岛素市场上的主流产品,而副作用较大的动物胰岛素在西方国家早已退出舞台,目前仅少数国家仍在继续使用,估计动物胰岛素目前所占世界胰岛素市场的份额已不足5%。

近期,加拿大SemBioSys生物工程公司宣称,其已成功利用北美洲常见的一种油料植物——红花(可榨取食用红花油)经转基因技术改造后生产出人胰岛素产品。据该公司CEO鲍曼先生介绍,该公司经多年试验,现已能做到每英亩红花所产的红花籽能提取到1公斤左右的人胰岛素产品(这些胰岛素原料药加工成制剂足以供2500名糖尿病人使用1年)。鲍曼还称,该公司利用红花提取的人胰岛素原料药的价格,仅为利用转基因酵母菌法生产的同类产品价格的70%。由此推测,若今后转基因红花生产的人胰岛素产品能获准上市,则其价格将进一步下降至现胰岛素市场价的40%或更低。

据悉,SemBioSys公司已在2008年初正式向美国FDA提出其转基因红花人胰岛素产品在美进行临床试验的申请。现该产品正在做Ⅰ~Ⅱ期临床试验。

一旦该人胰岛素在美通过临床试验并上市,将为早已竞争十分激烈的国际胰岛素市场增添一强有力的新竞争对手。从理论上讲,利用转基因植物生产蛋白质类药品要比利用大肠杆菌等真核细菌转基因生产的药品更容易,且很容易获得高产。而且,发酵转基因微生物需要价格极其昂贵的不锈钢制发酵罐与提取设备(在国外每套不锈钢制发酵罐/提取设备的市场价格在几百万至上千万美元),而如利用转基因植物来生产人蛋白质药品则无需任何发酵设备,只需像种植普通作物那样播种、田间管理和收获,大大节省了生产成本。

因此,全球医药业界人士的目光都集中在SemBioSys公司身上,一旦该人胰岛素通过临床试验并获上市批文,将是世界上首个利用转基因植物生产并上市的胰岛素,具有里程碑意义。从另一个角度来看,诺和诺德、礼来等胰岛素生产商的市场份额将不可避免地受到该产品的威胁。

SemBioSy公司的人胰岛素原料药将挟其低廉的生产成本优势,不仅对欧美胰岛素生产商构成巨大威胁,对我国的吉林通化东宝和北京甘李药业两大人胰岛素生产商所造成的影响同样不容小觑。

我国通化东宝药业经扩产后,2008年其重组基因人胰岛素原料药产量已从几年前微不足道的年产200公斤急速扩张至去年3000公斤年产能的规模化生产水平,估计这一胰岛素原料药产量约占国际市场胰岛素当年供应量的1/5。

而国家有关部门为鼓励国内企业提高胰岛素原料药出口数量水平,09年年初已出台了胰岛素出口退税新政策,即胰岛素类产品的出口退税率从原来的5%提高至13%。这一措施将极大地促使国内胰岛素原料药生产企业将目光更多地从国内市场转向海外市场。令人欣慰的消息是,吉林通化东宝药业公司已与20多个国家的客商达成出口胰岛素原料药和制剂的意向,几年来,该公司已向苏丹、乌克兰、俄罗斯、埃及、巴西、巴基斯坦、印度、伊朗和尼泊尔等国家累计出口1亿多美元的人胰岛素产品。如果没有新情况出现,我国胰岛素原料药对外出口前景将是一片光明。

三、2009年胰岛素生产技术 发展 分析

八十多年来,胰岛素的发展从早期的动物胰岛素到人胰岛素,直到现在的胰岛素类似物,拯救了无数糖尿病患者的生命。尤其是胰岛素类似物的发现和使用,堪称胰岛素治疗的革命。

动物胰岛素在胰岛素治疗的早期发挥过重要的作用,然而,由于生物种属的不同,动物胰岛素与人体内自然产生的人胰岛素在氨基酸结构上存在着差异,部分患者可能产生胰岛素抗体,需要更多剂量的胰岛素来控制其血糖水平。另外,抗体与胰岛素的结合在时间和数量上无法预料,严重时可能会导致明显的血糖波动。

正由于上述问题的存在,动物胰岛素的生产需要向更安全可靠的人胰岛素转换。由于基因重组技术生物合成的人胰岛素结构与人体内胰岛素的结构完全相同,因而解决了免疫原性问题,减少了胰岛素的不良反应。

但人们并没有停止前进的脚步。虽然人胰岛素给糖尿病的治疗带来巨大的帮助,但现有的人胰岛素注射后并不能模拟正常人的胰岛素分泌。如短效胰岛素皮下注射后,由于吸收缓慢,即使餐前30分钟注射,其胰岛素高峰也可能出现延迟。这就导致了餐后高血糖不能及时控制,以及两餐间有可能发生低血糖反应。另有 研究 显示,超过3/4的患者由于感觉不方便,无法在餐前30分钟注射胰岛素,从而使其治疗效果不很理想。而中效胰岛素注射后具有峰值,存在不能模拟生理的基础胰岛素分泌模式等问题。上述问题的存在,使得胰岛素临床应用后并不能达到最佳的治疗效果,时常会出现低血糖反应和血糖控制欠佳的情况。

为了解决人胰岛素制剂不能很好地模拟生理性胰岛素分泌模式问题,具有更佳作用时间和作用效果的人胰岛素类似物应运而生。20世纪90年代初,大量 研究 发现,通过改变胰岛素的局部结构,可使其作用时间发生变化,从而更好地控制血糖。Novo Nordisk的速效胰岛素——诺和锐就是将B28位的脯氨酸替换为门冬氨酸形成的。这种速效胰岛素类似物,注射后能较快解聚,因而起效较快(能在10~20分钟迅速起效),30~60分钟达峰,作用持续时间2~4小时。从而能在餐前即刻注射,很好地模拟餐后胰岛素的分泌模式。与餐前30分钟注射常规人胰岛素相比,控制餐后血糖效果更好。而且由于其作用持续时间的缩短,不易与下餐前或者夜间胰岛素作用发生叠加,显著减少了低血糖的发生率。同时注射时间的灵活性也大大地改善了患者的依从性。

将速效胰岛素类似物与精蛋白结晶的胰岛素类似物预混,分别补充餐时胰岛素和基础胰岛素,保持速效胰岛素类似物起效快的特点,可有效控制餐后血糖;同时还可提供平稳的基础胰岛素补充,以降低空腹血糖。而且减少了注射次数,多数患者只需一天两次注射即可很好地控制血糖,使得胰岛素治疗的方案更加简便易行。诺和锐(R)30便是其代表制剂,临床 研究 证实,与人胰岛素相比,诺和锐30能更好地降低餐后血糖,严重及夜间低血糖发生率更低,而且餐前立即注射,患者使用更加灵活方便,是胰岛素治疗简单有效的选择。正是由于胰岛素类似物的上述特点,使得临床糖尿病的治疗更加有效。

其低血糖事件的发生率显著减少,使得血糖控制达标成为可能。

第二节 全国胰岛素用药 分析

一、2009年胰岛素用药规模 分析

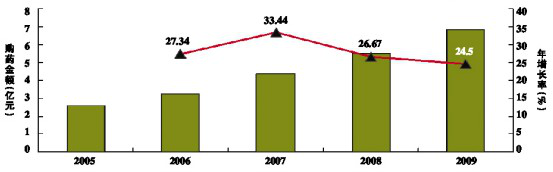

2005-2009年我国胰岛素制剂市场规模 分析

单位:亿元

二、2010年胰岛素用药变化趋势

勿庸质疑,作为糖尿病治疗的主要药物,胰岛素的地位是不可替代的。然而,由于胰岛素属于肽类,如果直接进入胃肠道会被破坏而失去活性,所以,必须通过注射途径进入体内循环,但其需要频繁给药的特点又给患者带来了较大痛苦,这一治疗局限性使得人们一直以来对胰岛素治疗可谓是又爱又恨。然而,随着各种新释药装置的诞生以及各种制剂新技术的蓬勃发展,非注射型胰岛素作为一种新的治疗设想进入了人们的视线。不管是药物研发者,还是临床医师,抑或是普通患者,均对非注射型胰岛素寄予了厚望。

早在几年前,有专家就曾对胰岛素产品的发展趋势作出了预测,认为非注射型胰岛素必将取代传统的注射剂型,并且很多制药企业也看好这一市场的巨大潜力,于是纷纷致力于非注射型胰岛素的 研究 和开发。其中,吸入型胰岛素制剂是前进步伐最快的一个。事实上,作为全球首个获得批准的吸入型胰岛素,辉瑞公司的Exubera早在2006年5月就已通过美国FDA的批准上市了。然而,由于存在肺癌风险,该产品被美国FDA加了黑框警告,并于2008年9月退出了市场。继Exubera撤市之后,诺和诺德也于近日宣布终止了其吸入型胰岛素的开发进程。

这样的结果的确是令人遗憾的,毕竟吸入胰岛素的同时会不可避免地吸入药用辅料,辅料沉积于肺部,长此以往存在损害肺脏的可能,并且,吸入型胰岛素需要特殊装置,病人的依从性也是一个问题。

尽管如此,上述药物的败走麦城却并没有熄灭人们对吸入胰岛素的开发信心。如今,包括MannKind和 Oramed在内的公司仍在继续开发吸入型胰岛素产品。他们希望自己采取新一代的设计方案和创新给药途径的产品能够扭转全球首个吸入型胰岛素遭遇滑铁卢的不幸局面。

目前,如何利用新技术保护口服胰岛素在胃肠道中不被破坏,并且又能恰到其时地释放药物也成为了医药界关注的焦点。目前,相关的 研究 涉及包肠溶衣制剂、酶抑制剂或保护剂、吸收促进剂、微球与毫微囊、脂质体、微乳等。这些新型制剂的开发如果能解决口服胰岛素制剂在胃肠道的活性、稳定性问题,将会成为非注射型胰岛素 研究 的重大突破,并会产生巨大的理论和商业价值。除了口服制剂外,经皮、颊黏膜、鼻腔等给药途径也是非注射型胰岛素研发的重点,但由于生物利用度、制剂的质量标准及稳定性等问题尚未完全解决,如今,这些相关的 研究 仍在进行之中。

现阶段,全球处于成熟在研状态的胰岛素共有16个,其中,处于注册前状态和Ⅲ期临床 研究 状态的各1只,其余14只产品均处于Ⅱ期临床 研究 阶段。而从给药途径来看,在这些成熟在研的胰岛素中非注射型胰岛素占了大多数,其中,口服给药的有5只、吸入给药的有3只、透皮给药的有2只、皮下给药的有6只。

在研发方面,我国胰岛素工业远远落后于发达国家。到目前为止,在国家食品药品监督管理局已发出的胰岛素制剂批件中。

在国外对胰岛素类似物、非注射型胰岛素开发如火如荼的今天,我国开发的新型胰岛素制剂的数量在整个胰岛素在研药物中却显得势单力薄。主要包括有中国香港福仕生物工程有限公司北京办事处开发的肠溶胶丸、中国药科大学开发的胰岛素吸入粉雾剂和上海医药工业 研究 院开发的鼻用粉雾剂等。

尽管如此,透过现阶段国内外胰岛素的开发现状我们可以预期,在不远的将来,形形色色的非注射型胰岛素终将成为糖尿病治疗领域的明星品种,而传统的胰岛素注射剂必将逐渐淡出治疗舞台。

第三节 胰岛素市场需求 分析

一、2009年胰岛素零售市场销量

三巨头在全球胰岛素市场形成寡头垄断,我国市场主要由诺和诺德和礼来垄断目前,国际胰岛素市场由三家寡头生产企业所垄断,分别是:丹麦的诺和诺德(NovoNordisk),美国的礼来公司(Elylilly),德法合资的赛诺菲.安万特(Sanofi Aventis)。

其他生产企业只占1.6%。2006年,三大公司胰岛素类产品销售总额高达87亿美元。上市的胰岛素品种有重组人胰岛素及胰岛素类似物,包括常规人胰岛素及速效胰岛素、长效胰岛素。

诺和诺德于1993年开始进入中国市场,推出了人胰岛素“诺和灵”(Novolin),2002年底上市了胰岛素类似物诺和锐(NovoRapid);礼来1996年进入中国市场,推出人胰岛素优泌林(Humulin),2006年推出胰岛素类似物“优泌乐”(Humalog),赛诺菲-安万特2004年在我国市场推出了每天使用一次的长效人胰岛素“来得时”(Lantus),占据了我国1.3%的市场份额。

在我国2006年共23亿元的胰岛素销售市场中,诺和诺德公司实现销售额19亿元,市场份额高达83%,礼来公司的销售额达到了3亿多元,市场占有率在13%以上,可见,我国胰岛素市场仍然被诺和诺德和礼来公司所垄断。

诺和诺德进入中国市场14年,研发、生产和销售三位一体诺和诺德1994年通过了对华投资战略计划,成立了诺和诺德(天津)生物技术有限公司。

2002年5月新工厂在天津奠基,公司更名为“诺和诺德(中国)制药有限公司”;2003年,天津工厂正式落成,2005年开始新一轮扩建。扩建后的天津生产厂引进了全新的胰岛素注射笔———诺和笔3的生产设备,扩大了胰岛素笔芯和预充型胰岛素注射笔的生产能力。

迄今为止,世界上主要胰岛素制剂和先进的胰岛素给药系统均出自诺和诺德。“诺和注射笔”在天津市医保中,还可以报销。

诺和诺德2004年7月在北京建立了公司在丹麦之外的第一个研发中心,这也是国际制药公司在中国设立的第一个研发中心。销售方面,早在2002年,诺和诺德便与中国卫生部签订协议,致力于糖尿病医生和患者的教育工程活动,其中包括诺和诺德患者教育大课堂、防治糖尿病全球健康走、诺和诺德糖尿病论坛等,每年培训人员便达几万人次。

关于三代胰岛素胰岛素已经经历了三代的历史演变:第一代为猪和牛等动物胰脏提取而来,由于异源性的过敏反应,疗效较差,在发达国家已经淘汰,我国也逐步在淘汰之中,仅限于低端市场。第二代为重组人胰岛素,从人类细胞中获取胰岛素基因,然后插入酵母或细菌中进行培养,包括有常规人胰岛素(R)、中效人胰岛素(低鱼精蛋白锌胰岛素)、鱼精蛋白锌胰岛素(PZI)和预混胰岛素(30R、50R)等。第三代为胰岛素类似物,通过对人的胰岛素基因进行改构,例如变换氨基酸顺序等,使胰岛素起效更快、作用更持久。

从国际市场来看,胰岛素类似物从2001年开始上市销售以来,销售增长迅猛,2005年的销售额首次超过了重组人胰岛素,2006年其市场份额超过了60%,跃居于市场主流产品。而重组人胰岛素销售略有下滑趋势(图1和表1)。2006年,胰岛素类似物在全球的销售额达到了53亿美元,比2005年的40.5亿美元增长了24%,而基因重组人胰岛素的销售额却由2005年的36.1亿美元下降到了2006年的35.6亿美元。

中国市场主要被诺和诺德和礼来公司占据。2006年,在本土23亿元的胰岛素销售市场中,诺和诺德实现销售额19亿元,市场份额高达82.6%;礼来公司的销售额达到3亿多元,市场占有率达13%以上;。

2005年通化东宝只占2%左右的市场份额,2006年为4%的市场份额,2007年已经达到7%。随着2008年7月第二期3000公斤基金重组胰岛素的试产成功,胰岛素产能扩张15倍,通化东宝的未来大有可为。随着糖尿病诊出率的提升和全民医保的普及,按增值税后出厂价口径测算,中国重组人胰岛素市场规模将达到44亿元,使用者将超过200万人,6年复合增长率16%。

二、2009年医院胰岛素用量 分析

众所周知,胰岛素是1型糖尿病患者维持生命和控制血糖所必需的药物。2型糖尿病患者虽然不需要胰岛素来维持生命,但多数患者在糖尿病的晚期却需要使用胰岛素来控制血糖的水平以减少糖尿病急、慢性并发症的危险性。在过去,人们担心在2型糖尿病患者中使用胰岛素会加重动脉粥样硬化,但在UKPDS 研究 中,使用胰岛素或促胰岛素分泌剂治疗的患者组与其他药物治疗组和主要以饮食控制的对照组相比,大血管病变发生的危险性并没有增加。因此,胰岛素目前仍被当作使2型糖尿病患者达到良好血糖控制的重要手段。

由于具有重要的治疗地位,胰岛素自20世纪60年代开始在我国使用至今,已发展成为临床中成熟的治疗药物。尤其在近年来,随着重组人胰岛素和新释药技术的应用,胰岛素受到了越来越多糖尿病患者的青睐,因此, 市场发展 非常迅速,即使在金融风暴席卷全球多数市场遭遇重创的今天,其依然保持着强劲增长的态势。根据国内22个重点城市医院购药统计数据显示,自2005年以来,胰岛素的医院购药金额均呈现出两位数的大踏步增长,表现出了高速发展的态势。2009年,国内重点城市医院的胰岛素购药金额为6.86亿元,较上一年增加了24.5%。。

未来几年内,由于1型糖尿病人数和2型糖尿病晚期患者人数的增长,以及国际上主张在2型糖尿病患者胰岛β细胞分泌胰岛素功能尚好时就开始使用胰岛素治疗,在上述因素的联合作用下,国内胰岛素的市场势必会受到刺激而持续增长。其中,由于胰岛素类似物是所有糖尿病药物中治疗效果最接近人体自然生理调节曲线的药物,因此,其也成为了未来最被看好的糖尿病药物发展领域之一。

2005-2009年胰岛素国内重点城市医院购药走势

第四节 胰岛素 行业 总体规模 分析

一、2008年胰岛素企业数量结构 分析

2008年在中国整个糖尿病用药医院市场中胰岛素制剂占据34.78%,销售额同比增长了23.89%,排在第一位。国内使用的胰岛素制剂基本上以丹麦诺和诺德公司的诺和灵R 系列及美国礼来公司的优泌林为主,这两个品牌占据了该药83.45%的市场份额。国内目前生产的还有江苏万邦生化、通化东宝、深圳科兴等企业,但其市场份额相对较少。

2008 年胰岛素制剂医院市场份额排名前五位的厂家情况

二、2009年胰岛素 行业 生产规模 分析

2007-2009年中国胰岛素主要生产企业胰岛素产值统计

单位:亿元

第五节 胰岛素市场价格 分析

一、胰岛素市场价格影响因素

一般而言,影响产品价格的因素包括如下几点:

1、原材料价格

通常情况下,产品的价格和原材料的价格密切相关,产品价格会追随原材料价格的变化发生同相变化。也就是说原材料价格上涨近,产品价格上涨。原材料价格下跌,产品价格下跌。

2、成本

以成本为基础的定价策略还是现在最流行的策略,因为这种策略最为简单和直接。所谓以成本为基础,对于制造厂商而言是分摊了研发费用的生产成本价,对于中间商而言就是进货价格。这个时候的零售价可以通过一些简单的公式就能容易得到。

胰岛素企业在知道产品的成本之后,会在这之上增加上自己的获利部分,然后销售出去。而胰岛素企业在定价时也要事先市场行情,正确对企业产品进行定位,也会参考 行业 的平均水平。

成本对价格的影响在胰岛素产品中体现的较为明显。胰岛素技术是不断更新的,因此任何一次技术的更新换代和普及化都会造成价格的波动。这种更新换代给产品定价带来的影响无疑是相当重要的。

3、消费者价值

成本的确非常重要,但消费者的购买期望也是重要的因素,无论胰岛素如何定价,对于消费者而言都会有自己购买产品的最低容忍价格,即消费者价值(customer value),简言之就是产品值多少钱。

一般情况下,消费者通常很难深入了解到胰岛素的成本,有些消费者更是不会在乎产品的成本。因此定价的目的不在于弥补成本,而在于抓住消费者心中的产品消费者价值。

在销售胰岛素的过程,其实就是一个买家与专家博弈的过程。当定价较低时,这表示企业制定的价格低于消费者价值,也就是物超所值。由于定价过低,企业因此白白损失了应该属于自己的利润。消费者会因此认为自己捡了一个大便宜,购买欲望得到极大的刺激,产品销量一般都会有显著的提高。

4、供求关系

当市场上胰岛素数量短缺,供不应求时,买者会竞相购买,卖者趁机提价,物以稀为贵,卖方在交易中处于有利地位,价格上涨,这种特点的市场称为卖方市场。反之,供过于求,卖者竞相出售,买者持币待购,货多不值钱,买方在交易中处于有利,价格下降,这种特点的市场称为买方市场。无论在什么情况下,供求关系都会时时刻刻都在影响着胰岛素的价格。

二、2009年胰岛素市场价格走势

2009年含有胰岛素的药品按月价格走势 分析

单位:元/千克

三、2010年胰岛素市场价格走势

2010年1-9月含有胰岛素的药品按月价格走势

分析

单位:元/千克

2010年1-9月胰岛素及其盐价格走势

分析

单位:元/千克

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。