第一节 行业 宏观经济形势与政策环境

一、宏观经济形势 分析

从当前拉动中国经济的增长因素来看,我国固定资产投资和信贷增长以及贸易顺差继续扩大的惯性依然很强;下半年固定资产投资增长幅度可能会因上半年的宏观调控政策发生作用而趋缓。

在全球经济表现强劲的情况下,2006年上半年中国经济继续保持了高增长和低通胀的良好态势,但是我国经济结构和增长方式中长期形成的结构不合理问题仍然对我国经济持续健康发展构成威胁,如固定资产投资拉动经济保持平稳快速增长,国际收支不平衡加剧等问题。同时,在全球经济紧缩的背景下,全球经济的硬着陆可能会损伤中国经济的增长。具体表现为:

1、经济继续保持高速增长,固定资产投资增长加快

2006年上半年,我国实现国内生产总值91443亿元,同比增长10.9%,增速比去年同期快0.9个百分点。其中,第一产业增加值8288亿元,增长5.1%;第二产业增加值46800亿元,增长13.2%;第三产业增加值36355亿元,增长9.4%。

2006年上半年,全社会固定资产投资42371亿元,同比增长29.8%,增速比去年同期加快4.4个百分点。其中,城镇固定资产投资36368亿元,增长31.3%,加快4.2个百分点。在城镇固定资产投资中,房地产开发投资7695亿元,增长24.2%,加快0.7个百分点。分 行业 看,重工业投资同比增长32.6%;轻工业投资同比增长41.2%。

2、消费需求稳中有升,城乡居民收入继续较快增长

2006年上半年,社会消费品零售总额36448亿元,同比增长13.3%,扣除价格因素,实际增长12.4%,增速比去年同期加快0.4个百分点。

2006年上半年,全国城镇居民人均可支配收入5997元,扣除价格因素,实际增长10.2%,增速比去年同期加快0.7个百分点;农民人均现金收入1797元,实际增长11.9%,增速回落0.6个百分点。

3、市场价格温和上涨,PPI和CPI价格差扩大

2006年上半年,CPI同比上涨1.3%,涨幅比去年同期低1个百分点。PPI同比上涨2.7%。在固定资产投资的拉动下,PPI和CPI价格差扩大,由年初的1.15个百分点扩大到6月末的2个百分点。这也反映了上半年我国投资需求旺盛而消费需求相对不足。

4、贸易总额达到近8000亿美元,贸易顺差持续扩大

2006年上半年,进出口总额7957亿美元,同比增长23.4%,增速比去年同期加快0.2个百分点。其中,出口4286亿美元,增长25.2%,增幅回落7.5个百分点;进口3671亿美元,增长21.3%,增幅加快7.3个百分点。贸易顺差614.5亿美元,同比增加217亿美元,增长率54.9%。6月份当月贸易顺差145亿美元,再创历史新高,并成为连续第26个实现贸易顺差的月份。

5、外汇储备持续增加对整个经济运行和宏观调控负面影响增大

2006年6月末,国家外汇储备余额为9411亿美元,同比增长32.37%。1-6月,外汇储备增加1222亿美元,同比多增加212亿美元。

巨额的外汇储备不仅给外汇资产的管理提出了严峻的挑战,而且外汇占款使中国目前面临的流动性过剩问题变得更加突出,使央行货币政策的效率大打折扣。

6、外汇占款的大量增加使货币供应量高居不下,金融机构存差更加突出

2006年6月末,外汇占款达到82874.24亿元,占资金运用总额的24.63%,较年初上升了1.05个百分点。外汇占款的大量增加使货币供应量高居不下,6月末M2余额为32.28万亿元,同比增长18.43%,增长幅度比去年同期提高2.76个百分点,比上年末提高0.86个百分点。从另一个角度看,即使在股市向好分流银行存款以及银行信贷增长偏快的情况下,金融机构的存差继续呈扩大趋势,6月末存差余额高达103157亿元,较年初增加了10677亿元,对银行来说,如何运用过剩的资金依然是最紧迫的问题。

7、银行信贷投放过多

与去年不同,在今年上半年固定资产投资增长过快的同时,出现了银行信贷投放过多的特点。央行公布的数据显示,今年前6个月人民币贷款增加了2.18万亿元,同比多增7233亿元,实现央行全年新增贷款目标的87%。我们认为,从目前的融资结构看,固定资产投资主要依赖银行信贷,因此,投资快速增长对银行信贷投放形成强烈的外部需求。而且,从期限结构来看,多数商业银行的中长期贷款增幅高于短期贷款的增长,2006年6月末中长期贷款占全部贷款余额的比重由2005年末的45.20%上升到45.37%,提高了0.17个百分点。值得警惕的是,在商业银行负债结构短期化的情况下,商业银行中长期贷款比重的提高对银行的资产和负债管理提出了更高的要求。

二、政府对产业的政策及影响 分析

《化学纤维短纤水刺无纺布加工贸易单耗标准》,该标准于2001年8月1日起实施,规定了化学纤维短纤原料(商品编号:55031000、5032000、55033000、55034000、55039000、55041000),加工生产水刺无纺布(商品编号:56039110、56039190、56039210、56039290、56039310、5603939056039410、56039490),产品的加工贸易单耗标准为1.163吨/吨,损耗率为14.0%。

该标准适用于海关和外经贸管理部门对采用化学纤维短纤原料加工生产水刺无纺布的加工贸易企业进行加工贸易单耗审批、备案和核销管理。该单耗标准对化学纤维短纤水刺无纺布产品品质规定应符合相关标准或合同的认定。

一些标准及扶持政策的出台,能够规范 行业 行为,增强 行业 的竞争力。有利于 行业 的发展。

第二节 无纺布制造 行业 全球发展状况及趋势

一、 行业 的发展状况

1.全球无纺布生产状况

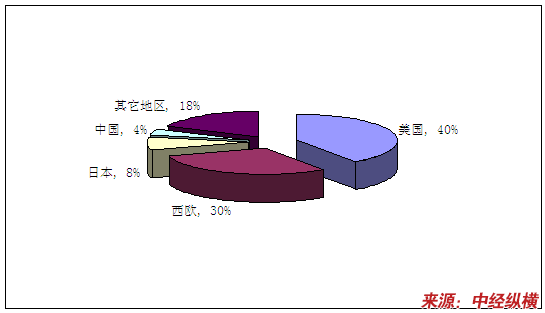

全球无纺布生产主要集中在美国,占世界总量的41%,西欧占30%,日本占8%,中国为3.5%,其它地区为17.5%。

2005年全球无纺布生产量比例

近年来,亚洲国家的无纺布产业得到了巨大的发展。中国大陆、日本、韩国、中国台湾省、印度尼西亚、马来西亚、泰国和菲律宾8个主要无纺布生产国家(地区)的无纺布产量,由1997年的85.6万吨增加到了2002年的100万吨以上,占全球无纺布总产量的比例已从1997年的20%上升至25%,预计到2007年将进一步上升至35%。尽管如此,发展中国家还是存在巨大的无纺布需求缺口。目前,该 行业 的发展势头迅猛,亚洲地区无纺布在2000年已达到年产90万吨的规模了,特别是亚洲地区的中国,近年来中国无纺布业产量以年均15%以上的增长率增长,总产量现已居亚洲第一位。

另外,全球无纺布产量将持续增长,2006年该产量将扩大到563万吨以上。其中北美、欧洲、中国到2006年底的无纺布产量年增长率为6.2%;亚太地区可能会以10.7%的年增长率增长。世界的年增长率预计可达7.6%,按照这样的增长率发展,全世界尚需投资大约40亿美元,其中投资熔纺法无纺布的比重将达21亿美元,占总投资的半数以上。预计2006年底气流成网法的增长率最高,达到15%以上;其次是纺粘法,其增长率为9%;梳理成网法和湿法的增长率均有下降,分别为6.2%和4.6%。

2.全球无纺布市场需求状况

近年来无纺布在卫生吸收材料、医药用、交通工具用、制鞋用纺织材料上的应用量有明显增长。回顾30多年前,也就是1970年世界无纺布需求量仅为40万吨、1983年时全球无纺布的需求量才为80万吨左右,而到了1985年时就增长到了110万吨,1988年为140万吨,1998年全球无纺布需求量达到了240万吨。

近年来,世界无纺布需求的增长率始终高于全球经济的增长,例如1998年全球无纺布需求量就已经占纺织品销售量的8.1%了,到2005年,其需求量达到370万吨,到2007年将达到400吨。根据目前国际无纺布的消费趋势来看,2006年,全球无纺布产品总值有可能达到或超过200亿美元。预计未来4年内,发展中国家的无纺布需求有可能增长10%~12%,而美国、欧洲和日本等发达国家的无纺布需求有可能上升3%~5%,至2010年全球无纺布产品的需求量将达到630万吨,无纺布产品在所有技术性纺织品中的份额将从目前的23%增至26%。无纺布产品需求量增加的主要原因是无纺布在某些用途中逐渐取代编织物,卫生和汽车应用的快速发展以及不断涌现的新的最终用途。

1970-2010年世界无纺布需求情况

单位:万吨

| 时间 | 无纺布需求量 |

|---|---|

| 1970年 | 40 |

| 1983年 | 80 |

| 1985年 | 110 |

| 1988年 | 140 |

| 1998年 | 240 |

| 2005年 | 370 |

| 2007年 | 400 |

| 2010年 | 630 |

上一篇:发动机隔热垫产业替代品分析

下一篇:子午轮胎钢帘线国内市场综述(子午轮胎钢帘线项目市场投资可行性研究报告-节选)